Ringkasan

Strategi Perdagangan Momentum Volume Relatif Persentase adalah sistem perdagangan komprehensif yang menggabungkan analisis momentum volume, filter aksi harga, deteksi breakout, dan logika stop loss/take profit dinamis. Inti dari strategi ini adalah mengidentifikasi momen ekspansi atau kontraksi volume dengan menghitung indikator mirip Williams %R dari volume relatif (RVPR), dikombinasikan dengan filter dua rata-rata bergerak (rata-rata bergerak cepat dan lambat). Strategi ini lebih lanjut menyaring kondisi entry yang tepat melalui filter aksi harga yang dapat dikonfigurasi, berdasarkan berbagai jenis pola candlestick. Strategi ini sangat cocok untuk para trader yang mencari setup reversal atau kelanjutan berdasarkan lonjakan volume relatif dan perilaku lilin, memberikan sinyal trading long/short yang sangat adaptif.

Prinsip Strategi

Prinsip inti dari strategi ini adalah mengubah data volume menjadi rentang persentase, menggunakan metode perhitungan mirip Williams %R untuk menganalisis hubungan volume saat ini dengan rentang historisnya. Strategi ini menggunakan beberapa komponen kunci berikut untuk menghasilkan sinyal trading:

-

Osilator Volume Relatif %R: Membandingkan volume saat ini dengan level tertinggi dan terendah volume historis untuk menghitung posisi relatif. Indikator ini mirip dengan Williams %R di ranah harga, tetapi diterapkan pada data volume.

-

Filter Dua Rata-Rata Bergerak: Strategi ini menggunakan dua rata-rata bergerak volume (cepat dan lambat) dengan berbagai algoritma smoothing yang dapat dipilih (SMA, EMA, JMA, T3, Super Smoother, dll.). Ketika volume lebih besar dari rata-rata bergerak cepat, dan rata-rata bergerak cepat lebih besar dari rata-rata bergerak lambat, ini menunjukkan tren volume naik, yang dapat menjadi sinyal long; sebaliknya untuk sinyal short.

-

Filter Aksi Harga: Menyaring lebih lanjut sinyal trading berdasarkan berbagai pola candlestick:

- Mode Sederhana: Candlestick naik/turun dasar

- Mode Filter: Konfirmasi kekuatan berdasarkan rentang

- Mode Agresif: Breakout berdasarkan momentum

- Mode Internal: Pola candlestick reversal

-

Filter Breakout: Dapat mengecualikan perdagangan di dekat titik tertinggi/terendah 5 candlestick untuk menghindari perdagangan dengan rasio risk-reward yang buruk.

-

Sistem Stop Loss dan Take Profit: Mekanisme stop loss/take profit dinamis berdasarkan ATR (Average True Range) dengan pengganda yang dapat dikonfigurasi untuk menyesuaikan jarak stop loss dan take profit.

-

Keluar Berdasarkan Waktu: Opsi untuk keluar dari perdagangan setelah sejumlah candlestick tetap.

Kondisi entry long meliputi: Volume lebih besar dari rata-rata bergerak cepat, rata-rata bergerak cepat lebih besar dari rata-rata bergerak lambat, Volume Relatif %R lebih besar dari ambang batas, harga melewati filter arah long, dan opsi di bawah titik tertinggi breakout terkini. Kondisi entry short adalah kebalikannya, dan posisi ditutup ketika kondisi keluar yang ditetapkan terpicu.

Keunggulan Strategi

-

Analisis Multidimensi: Strategi ini menggabungkan volume, aksi harga, dan stop loss/take profit dinamis, menyediakan kerangka analisis pasar yang komprehensif.

-

Sangat Dapat Disesuaikan: Strategi ini menawarkan berbagai parameter yang dapat disesuaikan, termasuk kontrol arah trading, mode filter aksi harga yang berbeda, pemilihan jenis rata-rata bergerak volume, dll., memungkinkan trader menyesuaikan dengan gaya dan preferensi pasar mereka sendiri.

-

Filter Entry Cerdas: Dengan menggabungkan momentum volume dan pola aksi harga, strategi ini mampu mengidentifikasi peluang trading dengan probabilitas lebih tinggi, menghindari sinyal trading berkualitas rendah.

-

Mekanisme Keluar yang Fleksibel: Strategi ini menyediakan opsi keluar berdasarkan waktu dan harga, termasuk keluar berdasarkan jumlah candlestick tetap dan stop loss/take profit dinamis berbasis ATR, menjadikan manajemen risiko lebih fleksibel dan efektif.

-

Adaptif terhadap Berbagai Kondisi Pasar: Melalui mode aksi harga yang berbeda (Sederhana, Filter, Agresif, Internal), strategi ini dapat beradaptasi dengan berbagai kondisi pasar, termasuk pasar tren dan range.

-

Integrasi Indikator Teknis Lanjutan: Strategi ini mengintegrasikan berbagai jenis rata-rata bergerak lanjutan seperti JMA (Jurik Moving Average), T3, dan Super Smoother, yang unggul dalam mengurangi noise dan menangkap tren sejati.

Risiko Strategi

-

Risiko Overfitting Parameter: Karena strategi mengandung banyak parameter yang dapat disetel, ada risiko overfitting, yang dapat menyebabkan performa backtest yang sangat baik namun hasil real-time yang buruk. Solusinya adalah menggunakan forward testing dan analisis robust untuk memastikan parameter tetap stabil dalam berbagai kondisi pasar.

-

Risiko False Breakout: Lonjakan volume tidak selalu diikuti oleh pergerakan harga yang berkelanjutan; strategi dapat menghasilkan sinyal palsu pada breakout palsu. Risiko ini dapat dikurangi dengan menambahkan indikator konfirmasi tambahan atau menunda entry.

-

Ketergantungan pada Kondisi Pasar: Kinerja strategi ini mungkin tidak konsisten di berbagai kondisi pasar (misalnya volatilitas tinggi vs rendah). Disarankan untuk menguji strategi dalam berbagai kondisi pasar sebelum implementasi.

-

Risiko Terpicunya Stop Loss: Stop loss berbasis ATR dapat terpicu saat volatilitas tiba-tiba membesar. Menggunakan pengganda stop loss yang disesuaikan dengan volatilitas atau menempatkan stop loss di level support/resistance kunci mungkin lebih efektif.

-

Keluar Berdasarkan Waktu Kurang Fleksibel: Keluar dengan jumlah candlestick tetap dapat menutup perdagangan untung terlalu dini atau perdagangan rugi terlalu lambat. Mempertimbangkan indikator tren atau momentum untuk menyesuaikan waktu keluar secara dinamis dapat menjadi solusi.

-

Kompleksitas Komputasi: Strategi menggunakan berbagai algoritma rata-rata bergerak kompleks dan kombinasi kondisi, yang dapat meningkatkan beban komputasi dan menyebabkan keterlambatan eksekusi. Dalam trading real-time, mungkin perlu menyederhanakan beberapa indikator yang intensif secara komputasi.

Arah Optimalisasi Strategi

-

Penyesuaian Ambang Batas Dinamis: Saat ini strategi menggunakan ambang batas tetap untuk Volume Relatif %R (27). Dapat dipertimbangkan untuk mengimplementasikan ambang batas adaptif yang menyesuaikan secara otomatis berdasarkan volatilitas volume terkini. Ini akan membantu strategi beradaptasi lebih baik dengan berbagai kondisi pasar dan perubahan musiman.

-

Konfirmasi Multi-Timeframe: Memperkenalkan sinyal konfirmasi dari timeframe yang lebih tinggi, hanya bertransaksi searah dengan tren besar, dapat meningkatkan win rate dan rasio risk-reward. Misalnya, hanya menjalankan sinyal long pada timeframe jam jika tren harian sedang naik.

-

Analisis Kualitas Volume: Selain volume relatif, dapat menambahkan indikator difusi volume atau analisis distribusi volume untuk menilai kualitas volume, bukan hanya kuantitas. Ini membantu membedakan antara volume konfirmasi tren yang sehat dan potensi sinyal kelelahan.

-

Stop Loss/Take Profit Cerdas: Stop loss/take profit berbasis ATR saat ini dapat ditingkatkan menjadi sistem yang lebih cerdas, misalnya berdasarkan level support/resistance kunci, atau menggunakan stop loss yang disesuaikan dengan volatilitas, yaitu memperketat stop loss pada periode volatilitas rendah dan melonggarkannya pada periode volatilitas tinggi.

-

Mengintegrasikan Struktur Pasar: Menggabungkan analisis struktur harga (seperti support/resistance, garis tren, saluran harga) ke dalam strategi dapat meningkatkan kualitas titik entry dan exit.

-

Peningkatan Manajemen Risiko: Menerapkan penyesuaian ukuran posisi dinamis berdasarkan volatilitas pasar saat ini dan performa strategi terbaru, meningkatkan posisi di lingkungan dengan probabilitas tinggi dan mengurangi posisi pada periode ketidakpastian.

-

Integrasi Machine Learning: Menggunakan algoritma machine learning untuk mengoptimalkan parameter strategi secara dinamis atau memprediksi filter aksi harga mana yang paling efektif dalam kondisi pasar saat ini, dapat lebih meningkatkan performa strategi.

Kesimpulan

Strategi Perdagangan Momentum Volume Relatif Persentase adalah sistem perdagangan yang komprehensif dan fleksibel. Dengan menggabungkan analisis volume, berbagai filter aksi harga, dan teknik manajemen risiko dinamis, strategi ini menyediakan alat yang kuat bagi para trader untuk mengidentifikasi peluang pasar potensial. Keunggulan utama strategi ini terletak pada adaptabilitas dan kustomisasinya, memungkinkan trader untuk menyesuaikan dengan preferensi pribadi dan kondisi pasar.

Strategi ini sangat cocok bagi para trader yang mencari sinyal reversal atau kelanjutan tren yang dikonfirmasi oleh volume. Dengan menggunakan indikator volume relatif bergaya Williams %R, strategi mampu mengidentifikasi titik lonjakan volume, yang seringkali menandai perubahan sentimen pasar yang signifikan atau percepatan tren. Sementara itu, beragam opsi filter aksi harga memungkinkan trader memilih kondisi entry yang lebih konservatif atau lebih agresif sesuai dengan toleransi risiko dan gaya trading mereka.

Meskipun strategi ini menawarkan banyak keunggulan, trader harus waspada terhadap potensi risiko overfitting dan ketergantungan pada kondisi pasar. Melalui pengujian dan penyesuaian yang berkelanjutan, serta menggabungkan arah optimalisasi yang disarankan, trader dapat lebih meningkatkan ketahanan dan profitabilitas jangka panjang strategi ini. Pada akhirnya, seperti semua strategi trading, kunci sukses terletak pada pemahaman mendalam tentang prinsipnya, manajemen risiko yang bijaksana, dan evaluasi kinerja yang terus-menerus dalam berbagai kondisi pasar.

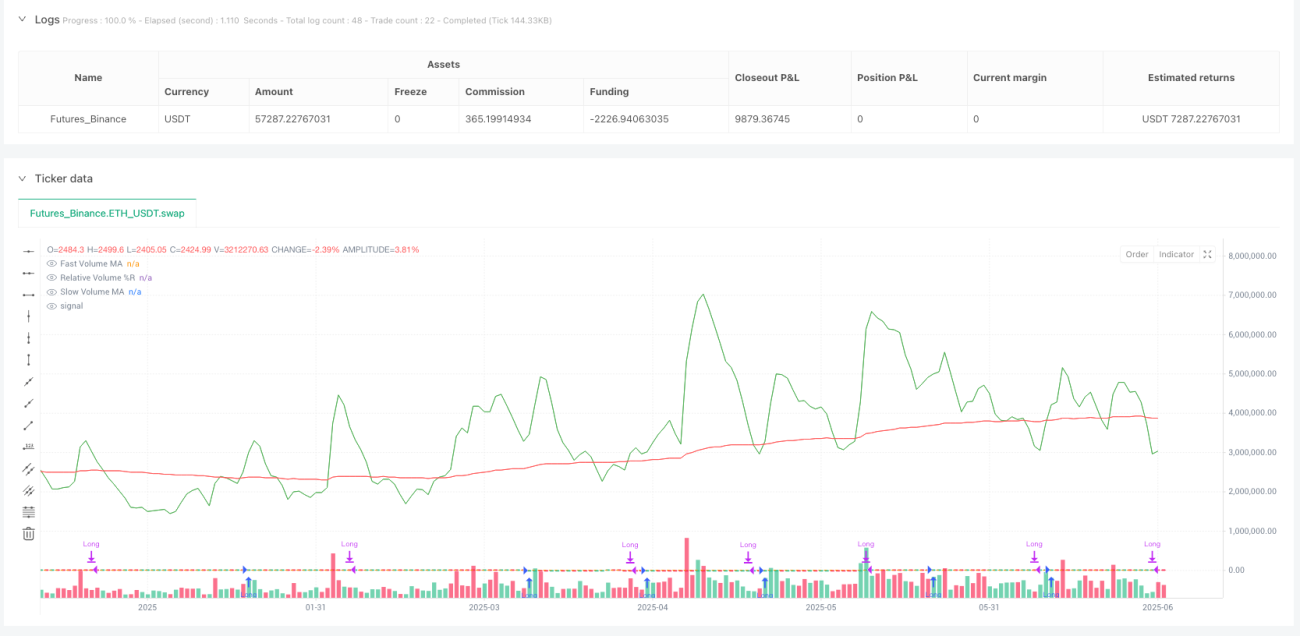

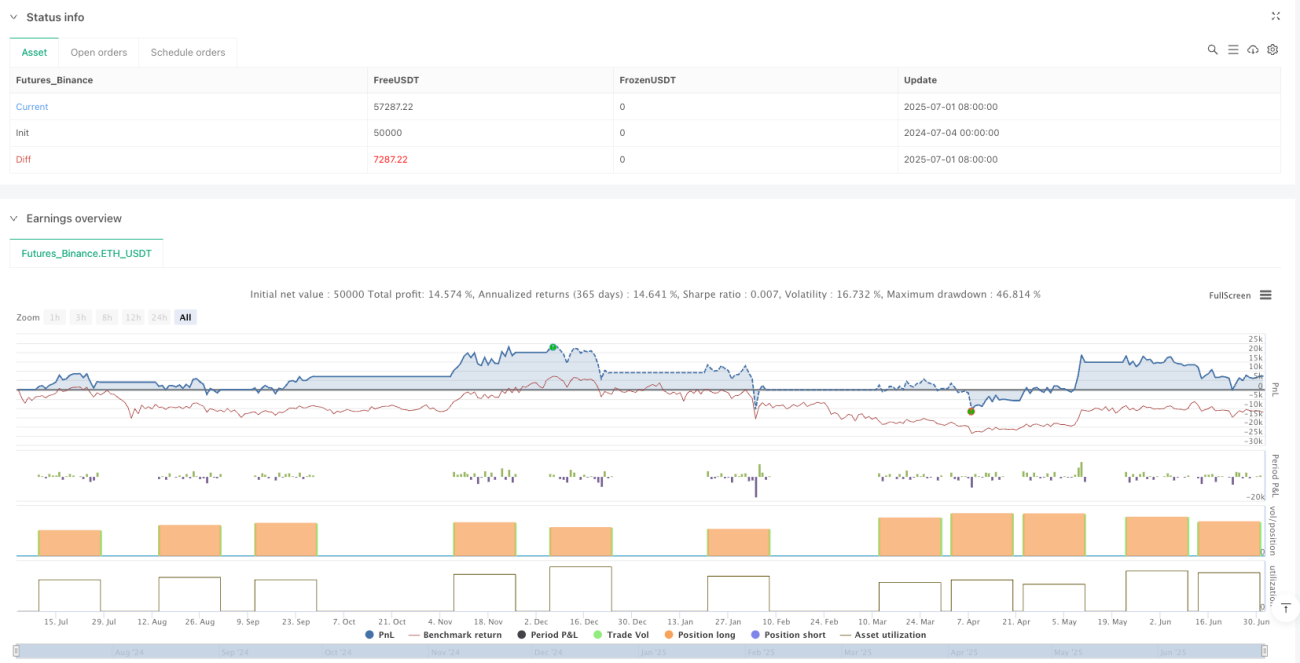

/*backtest

start: 2024-07-04 00:00:00

end: 2025-07-02 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © GabrielAmadeusLau

//@version=6- 1