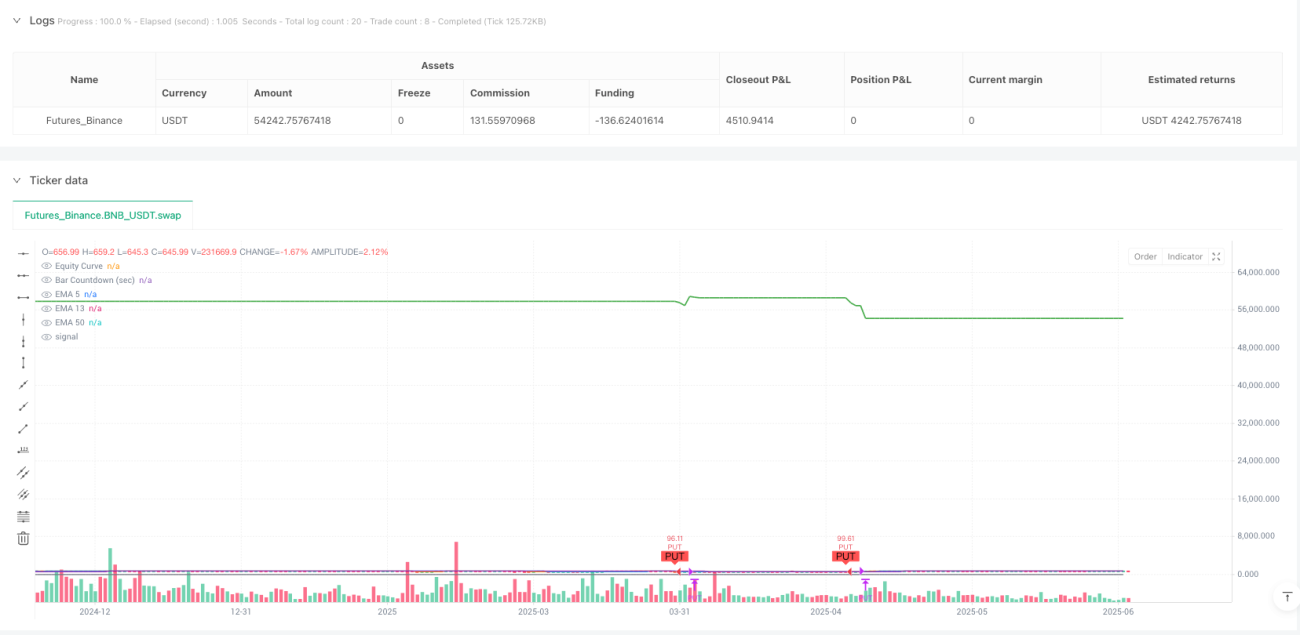

Ringkasan

Strategi ini adalah sistem perdagangan jangka pendek yang menggabungkan MACD (Moving Average Convergence Divergence) dan beberapa rata-rata bergerak. Strategi ini terutama diterapkan pada grafik siklus pendek, yang dirancang khusus untuk menangkap perubahan momentum pasar jangka pendek. Logika inti strategi adalah mengidentifikasi titik balik tren dengan probabilitas tinggi melalui konfirmasi sinergis dari beberapa indikator teknikal, termasuk persilangan EMA (Exponential Moving Average) cepat dan lambat, persilangan garis MACD dengan garis sinyal, serta hubungan posisi harga dengan rata-rata bergerak. Strategi ini juga menggabungkan mekanisme manajemen risiko yang ketat, termasuk periode pendinginan perdagangan, batasan kerugian beruntun, dan kontrol rasio kerugian harian maksimum, untuk melindungi keamanan dana akun.

Prinsip Strategi

Operasi strategi ini didasarkan pada prinsip konfirmasi sinergis dari beberapa lapis indikator analisis teknikal, dengan logika terperinci sebagai berikut:

-

Sistem Rata-rata Bergerak: Strategi ini menggunakan tiga garis EMA - EMA cepat 5 periode, EMA lambat 13 periode, dan EMA tren 50 periode. Ketiga garis ini masing-masing mewakili tren jangka pendek, menengah, dan panjang.

-

Pengaturan Indikator MACD: Menggunakan parameter MACD standar (12,26,9) untuk menangkap perubahan momentum dan mengkonfirmasi arah tren.

-

Kondisi Masuk dengan Konfirmasi Berganda:

- Sinyal Bullish: EMA cepat memotong ke atas EMA lambat + garis MACD memotong ke atas garis sinyal + histogram MACD positif dan meningkat + harga berada di atas semua EMA

- Sinyal Bearish: EMA cepat memotong ke bawah EMA lambat + garis MACD memotong ke bawah garis sinyal + histogram MACD negatif dan menurun + harga berada di bawah semua EMA

-

Mekanisme Manajemen Risiko:

- Periode Pendinginan Perdagangan: Setelah setiap perdagangan, perlu menunggu siklus tertentu sebelum dapat melakukan perdagangan berikutnya

- Batasan Kerugian Beruntun: Jika jumlah kerugian beruntun harian mencapai nilai yang ditetapkan, perdagangan dihentikan

- Batasan Kerugian Harian: Jika kerugian harian mencapai persentase tertentu dari akun, perdagangan dihentikan

-

Waktu Penahanan Tetap: Strategi ini menggunakan waktu penahanan tetap selama 4 bar (sekitar 2 menit), desain ini sangat cocok untuk menangkap fluktuasi harga jangka pendek.

Di tingkat kode, strategi ini mengimplementasikan fungsi lengkap untuk pembangkitan sinyal, kontrol risiko, dan visualisasi grafik, memungkinkan pedagang untuk memantau status pasar dan kinerja strategi secara intuitif.

Keunggulan Strategi

Melalui analisis mendalam terhadap implementasi kode strategi ini, dapat disimpulkan keunggulan signifikan berikut:

-

Mekanisme Konfirmasi Berganda: Menggabungkan konfirmasi rangkap tiga dari persilangan EMA, persilangan MACD, dan posisi harga, secara signifikan meningkatkan keandalan sinyal, mengurangi risiko dari penembusan palsu.

-

Penyaringan Arah Tren: Melalui EMA 50 periode untuk mengkonfirmasi arah tren kerangka waktu yang lebih besar, hanya masuk ketika searah dengan tren utama, menghindari risiko tinggi dari perdagangan berlawanan tren.

-

Manajemen Risiko Dinamis: Mekanisme periode pendinginan perdagangan bawaan menghindari perdagangan berlebihan; batasan kerugian beruntun dan kontrol rasio kerugian harian secara efektif melindungi dana akun.

-

Adaptabilitas Tinggi: Parameter strategi dapat disesuaikan berdasarkan kondisi pasar yang berbeda dan preferensi risiko pribadi, dengan adaptabilitas yang kuat.

-

Sinyal Perdagangan Visual: Menampilkan sinyal perdagangan secara intuitif melalui penandaan grafik yang jelas, memudahkan pemantauan dan pengambilan keputusan secara real-time.

-

Manajemen Waktu yang Tepat: Dilengkapi dengan fungsi pengatur waktu internal, membantu pedagang secara akurat menentukan waktu masuk dan durasi penahanan posisi.

-

Kerangka Strategi Lengkap: Kode mengimplementasikan siklus penuh mulai dari pembangkitan sinyal hingga eksekusi perdagangan dan manajemen risiko, yang dapat berfungsi sebagai kerangka dasar untuk membangun sistem perdagangan jangka pendek lainnya.

Risiko Strategi

Meskipun strategi ini dirancang dengan baik, tetap ada potensi risiko berikut:

-

Sensitivitas Fluktuasi Jangka Pendek: Karena strategi ini ditujukan untuk grafik siklus pendek, ia sangat sensitif terhadap kebisingan pasar dan fluktuasi jangka pendek, yang dapat menyebabkan sinyal palsu yang sering. Solusi: Dapat menambahkan kondisi penyaringan tambahan, seperti indikator volatilitas atau konfirmasi level support/resistance.

-

Risiko Pembalikan Pasar Cepat: Di pasar dengan volatilitas tinggi, harga dapat berbalik dengan cepat setelah pembukaan posisi, waktu penahanan tetap 2 menit mungkin tidak cukup untuk mengatasinya. Solusi: Dapat menambahkan mekanisme stop-loss dinamis atau memperpanjang/memperpendek waktu penahanan dalam kondisi pasar tertentu.

-

Dampak Biaya Transaksi: Perdagangan yang sering akan menghasilkan biaya komisi yang signifikan, yang dapat menggerus profitabilitas strategi. Solusi: Optimalkan kondisi masuk, kurangi sinyal berkualitas rendah, tingkatkan tingkat keberhasilan perdagangan.

-

Keterlambatan Indikator: EMA dan MACD adalah indikator lagging, di pasar yang berubah cepat mungkin melewatkan titik masuk terbaik. Solusi: Gabungkan indikator leading seperti Relative Strength Index (RSI) atau Stochastic untuk konfirmasi.

-

Sensitivitas Parameter: Kinerja strategi sensitif terhadap pengaturan parameter EMA dan MACD, perubahan parameter dapat menyebabkan perbedaan kinerja. Solusi: Lakukan backtesting komprehensif dan optimasi parameter untuk menemukan kombinasi parameter yang paling stabil.

Arah Optimasi

Berdasarkan analisis mendalam terhadap kode, strategi ini dapat dioptimalkan dari beberapa arah berikut:

-

Penyesuaian Parameter Adaptif: Secara dinamis menyesuaikan parameter EMA dan MACD berdasarkan volatilitas pasar, sehingga strategi dapat lebih beradaptasi dengan lingkungan pasar yang berbeda. Optimasi ini dapat dicapai dengan menghitung Average True Range (ATR) terkini, menggunakan parameter periode yang lebih panjang di pasar dengan volatilitas tinggi, dan parameter periode yang lebih pendek di pasar dengan volatilitas rendah.

-

Filter Waktu: Tambahkan filter waktu perdagangan, hindari periode likuiditas rendah dan waktu rilis data ekonomi penting, ini akan secara efektif mengurangi sinyal palsu dan meningkatkan win rate.

-

Stop-Loss/Take-Profit Dinamis: Gantikan waktu penahanan tetap dengan mekanisme stop-loss/take-profit dinamis berdasarkan volatilitas pasar, misalnya menggunakan kelipatan ATR untuk mengatur posisi stop-loss.

-

Konfirmasi Volume: Integrasikan analisis volume perdagangan ke dalam sistem konfirmasi sinyal, hanya bertransaksi ketika volume mendukung, meningkatkan kualitas sinyal.

-

Peningkatan Pembelajaran Mesin: Perkenalkan algoritma pembelajaran mesin sederhana untuk menilai dan menyaring sinyal berdasarkan data historis, memprioritaskan pola perdagangan dengan probabilitas keberhasilan tinggi.

-

Analisis Multi-Timeframe: Perluas strategi saat ini dengan memasukkan konfirmasi tren dari timeframe yang lebih tinggi, memastikan arah perdagangan konsisten dengan tren siklus yang lebih besar.

-

Optimasi Manajemen Modal: Implementasikan algoritma manajemen modal yang lebih kompleks, secara dinamis menyesuaikan ukuran posisi berdasarkan kekuatan sinyal, kinerja strategi terkini, dan volatilitas pasar.

Arah optimasi ini dapat secara efektif meningkatkan stabilitas dan profitabilitas strategi, sambil menurunkan tingkat risiko, membuat strategi lebih cocok untuk lingkungan perdagangan real-time.

Kesimpulan

Strategi Perdagangan Jangka Pendek yang Dioptimalkan dengan Konfirmasi Momentum Ganda MACD dan Persilangan Rata-rata Bergerak adalah sistem perdagangan jangka pendek yang dirancang dengan baik. Melalui aksi sinergis dari beberapa lapis indikator teknikal dan manajemen risiko yang ketat, ia menyediakan solusi perdagangan yang lengkap untuk pasar jangka pendek. Keunggulan inti strategi terletak pada mekanisme konfirmasi berganda dan sistem kontrol risiko yang sempurna, yang membuatnya memiliki keandalan tinggi dalam menangkap titik balik tren jangka pendek.

Namun, sebagai strategi perdagangan jangka pendek, ia juga menghadapi tantangan seperti kebisingan pasar, sinyal palsu, dan biaya transaksi. Dengan menerapkan arah optimasi yang diusulkan dalam artikel ini, terutama penyesuaian parameter adaptif, stop-loss/take-profit dinamis, dan analisis multi-timeframe, ketahanan dan kinerja jangka panjang strategi dapat ditingkatkan secara signifikan.

Perlu dicatat bahwa strategi perdagangan apa pun harus melalui backtesting dan simulasi perdagangan yang memadai, serta disesuaikan secara tepat berdasarkan toleransi risiko dan pemahaman pasar masing-masing individu. Strategi ini menyediakan kerangka dasar yang solid, di mana para pedagang dapat melakukan kustomisasi sesuai kebutuhan mereka sendiri untuk menciptakan sistem perdagangan yang sesuai.

/*backtest

start: 2024-07-03 00:00:00

end: 2025-07-02 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("MACD + MA 2-Min Binary Options Strategy (Strategy Mode)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1