Ikhtisar

Strategi Pembalikan Mikro-Pulsa Multi-Indikator adalah strategi trading kuantitatif frekuensi tinggi yang dirancang khusus untuk grafik cryptocurrency 1 menit. Strategi ini menggabungkan aksi harga, dinamika volume, dan filter volatilitas secara ilmiah untuk menangkap peluang pembalikan pasar yang cepat. Inti strategi terletak pada penggunaan beberapa indikator teknis seperti RSI (Relative Strength Index), Bollinger Bands, Hull Moving Average, dan OBV (On-Balance Volume) untuk membangun sistem skor sinyal yang efisien, memastikan hanya sinyal dengan keyakinan tinggi yang memicu trading. Strategi ini juga mengintegrasikan filter ATR (Average True Range) untuk menghindari trading dalam kondisi pasar dengan volatilitas rendah, serta mendukung operasi dua arah (long dan short) dengan logika pembalikan posisi otomatis.

Prinsip Strategi

Prinsip inti strategi ini didasarkan pada sistem skor sinyal dengan konfirmasi multi-indikator. Secara spesifik:

-

Penerapan Indikator RSI: Menggunakan RSI dengan panjang 9 untuk mengidentifikasi area overbought dan oversold. Ketika RSI di bawah 40 dianggap sebagai kondisi oversold (mendukung long), dan di atas 60 sebagai kondisi overbought (mendukung short).

-

Penentuan Penembusan Bollinger Bands: Menggunakan Bollinger Bands dengan periode 20 dan deviasi standar 2. Ketika harga menembus pita bawah, hal ini mendukung sinyal long; ketika menembus pita atas, mendukung sinyal short.

-

Hubungan Harga dengan Hull Moving Average (HMA): Ketika harga berada di atas 99,5% dari HMA (periode 13), dianggap sebagai kondisi potensial untuk long; ketika harga di bawah 100,5% dari HMA, dianggap sebagai kondisi potensial untuk short.

-

Analisis Volume OBV: Membandingkan hubungan antara rata-rata pergerakan OBV jangka pendek (3 periode) dan jangka panjang (8 periode) untuk mengevaluasi apakah volume mendukung pergerakan harga saat ini. OBV jangka pendek di atas OBV jangka panjang mendukung long, sebaliknya mendukung short.

-

Filter Volatilitas: Menggunakan indikator ATR untuk memastikan volatilitas pasar mencukupi (ATR/harga > 0,1%), sehingga menghindari trading di pasar yang sideways.

-

Mekanisme Skor Sinyal: Untuk setiap arah trading, strategi menghitung skor dari 5 kondisi di atas. Hanya ketika skor mencapai atau melampaui ambang batas yang ditentukan (4 poin), sinyal trading akan dipicu.

-

Manajemen Take Profit dan Stop Loss: Strategi menetapkan level take profit (+0,8%) dan stop loss (-0,6%) tetap dalam persentase untuk mengontrol rasio risiko-imbalan setiap trading.

Keunggulan Strategi

-

Konfirmasi Multidimensi: Dengan menggabungkan beberapa indikator teknis dari berbagai jenis (indikator momentum RSI, indikator volatilitas Bollinger Bands, indikator tren HMA, dan indikator volume OBV), keandalan sinyal meningkat secara signifikan, mengurangi sinyal palsu.

-

Desain Sistem Skor: Strategi menggunakan sistem skor daripada persilangan indikator sederhana, mengharuskan beberapa kondisi terpenuhi secara bersamaan untuk memicu trading. Desain ini secara signifikan mengurangi kemungkinan trading yang salah.

-

Filter Volatilitas Cerdas: Dengan menyaring lingkungan volatilitas rendah melalui ATR, strategi menghindari pembukaan posisi dalam kondisi pasar yang tidak sesuai, meningkatkan efisiensi penggunaan modal.

-

Otomatisasi Tinggi: Strategi mencakup logika masuk dan keluar yang lengkap serta manajemen posisi, cocok untuk dieksekusi oleh sistem trading otomatis, mengurangi campur tangan manusia dan pengaruh emosi.

-

Parameter yang Dikunci dan Dioptimalkan: Semua parameter telah dioptimalkan dan dikodekan secara keras, menghindari kompleksitas overfitting dan penyesuaian parameter, membuat strategi lebih stabil dan andal.

-

Kemampuan Trading Dua Arah: Mendukung trading long dan short, serta memiliki logika pembalikan otomatis, mampu memanfaatkan peluang dua arah di pasar yang volatil.

-

Kontrol Risiko yang Tepat: Rasio take profit dan stop loss tetap (0,8%:0,6%) menciptakan rasio risiko-imbalan yang menguntungkan, memastikan profitabilitas jangka panjang.

Risiko Strategi

-

Risiko Trading Frekuensi Tinggi: Sebagai strategi jangka pendek pada kerangka waktu 1 menit, frekuensi trading relatif tinggi, sehingga menghadapi lebih banyak biaya trading dan dampak slippage. Dalam aplikasi nyata, perlu mempertimbangkan struktur biaya broker.

-

Sensitivitas terhadap Kebisingan Pasar: Meskipun memiliki beberapa mekanisme penyaringan, kebisingan pasar dalam jangka waktu yang sangat pendek masih dapat menyebabkan sinyal palsu, terutama selama periode likuiditas rendah atau peristiwa volatilitas tinggi.

-

Risiko Parameter Tetap: Meskipun parameter yang dikunci mengurangi risiko overfitting, hal ini juga berarti strategi kurang adaptif dan mungkin berkinerja buruk ketika karakteristik pasar berubah secara signifikan.

-

Risiko Pembalikan Mendadak: Strategi bergantung pada menangkap pembalikan harga kecil, namun dalam pasar dengan tren kuat, posisi pembalikan mungkin dimasuki terlalu dini, menyebabkan kerugian akibat kelanjutan tren.

-

Keterbatasan Kerangka Waktu: Strategi dioptimalkan untuk grafik 1 menit, dan kinerjanya pada kerangka waktu lain mungkin tidak stabil atau tidak sesuai harapan.

-

Bias Optimasi Historis: Parameter strategi mungkin telah dioptimalkan berdasarkan data historis, dan perubahan kondisi pasar di masa depan dapat menyebabkan penurunan kinerja strategi.

Arah Optimasi Strategi

-

Mekanisme Penyesuaian Parameter Dinamis: Dapat mempertimbangkan untuk memperkenalkan mekanisme penyesuaian parameter dinamis berdasarkan volatilitas pasar atau kekuatan tren, sehingga strategi dapat lebih beradaptasi dengan berbagai lingkungan pasar. Misalnya, meningkatkan persentase take profit dan stop loss di pasar dengan volatilitas tinggi, atau mengurangi ambang sinyal di pasar dengan volatilitas rendah.

-

Peningkatan Filter Waktu: Menambahkan filter waktu untuk menghindari periode likuiditas rendah atau volatilitas tinggi yang diketahui (misalnya sekitar waktu pembukaan pasar Asia, Eropa, dan AS) untuk meningkatkan kualitas trading.

-

Identifikasi Kekuatan Tren: Mengintegrasikan indikator kekuatan tren (seperti ADX) untuk menyesuaikan perilaku strategi dalam lingkungan tren kuat, menghindari trading berlawanan arah tren atau meningkatkan ambang batas untuk trading berlawanan arah.

-

Konfirmasi Multi-Kerangka Waktu: Menambahkan kondisi penyaringan dari kerangka waktu yang lebih tinggi, misalnya hanya mengeksekusi sinyal 1 menit ketika arah tren pada kerangka waktu 5 menit atau 15 menit searah, mengurangi risiko trading melawan tren.

-

Optimasi dengan Machine Learning: Menggunakan algoritma machine learning untuk mengevaluasi bobot masing-masing indikator secara dinamis, sehingga sistem skor dapat menyesuaikan diri secara adaptif terhadap kondisi pasar, meningkatkan ketangguhan strategi.

-

Penyesuaian Berbobot Volume: Menyesuaikan kekuatan sinyal berdasarkan ukuran volume relatif, memberikan keyakinan sinyal lebih tinggi saat volume tinggi, meningkatkan kualitas trading.

-

Optimasi Strategi Take Profit: Menerapkan take profit bertahap, memindahkan stop loss ke harga modal atau posisi untung kecil setelah mencapai keuntungan tertentu, mengunci sebagian laba sambil memungkinkan pergerakan harga lebih lanjut.

Kesimpulan

Strategi Pembalikan Mikro-Pulsa Multi-Indikator adalah sistem trading kuantitatif frekuensi tinggi yang mengintegrasikan beberapa alat analisis teknis. Melalui mekanisme skor yang dirancang dengan cermat dan proses manajemen risiko, strategi ini secara efektif menangkap peluang pembalikan jangka pendek di pasar. Keunggulan utama strategi ini terletak pada mekanisme konfirmasi sinyal multidimensi dan penyaringan ketat kondisi trading, yang secara signifikan meningkatkan kualitas sinyal trading. Selain itu, sistem kontrol risiko strategi ini relatif lengkap, termasuk filter volatilitas, take profit dan stop loss tetap, serta manajemen posisi otomatis.

Namun, sebagai strategi frekuensi tinggi, strategi ini juga menghadapi tantangan seperti biaya trading tinggi, gangguan kebisingan pasar, dan parameter tetap. Dengan memperkenalkan langkah-langkah optimasi seperti penyesuaian parameter dinamis, analisis multi-kerangka waktu, dan identifikasi kekuatan tren, ketangguhan dan adaptabilitas strategi diharapkan dapat ditingkatkan lebih lanjut. Bagi trader kuantitatif, strategi ini menyediakan kerangka trading jangka pendek yang ilmiah dan sistematis, sangat cocok bagi investor yang ingin menangkap peluang jangka pendek di pasar kripto dengan likuiditas tinggi.

Terakhir, perlu ditekankan bahwa meskipun desain strategi masuk akal dan kinerja historisnya baik, lingkungan pasar selalu berubah. Investor harus tetap berhati-hati dalam aplikasi nyata, melakukan backtesting dan validasi ke depan yang memadai, serta mengontrol eksposur risiko setiap trading secara ketat.

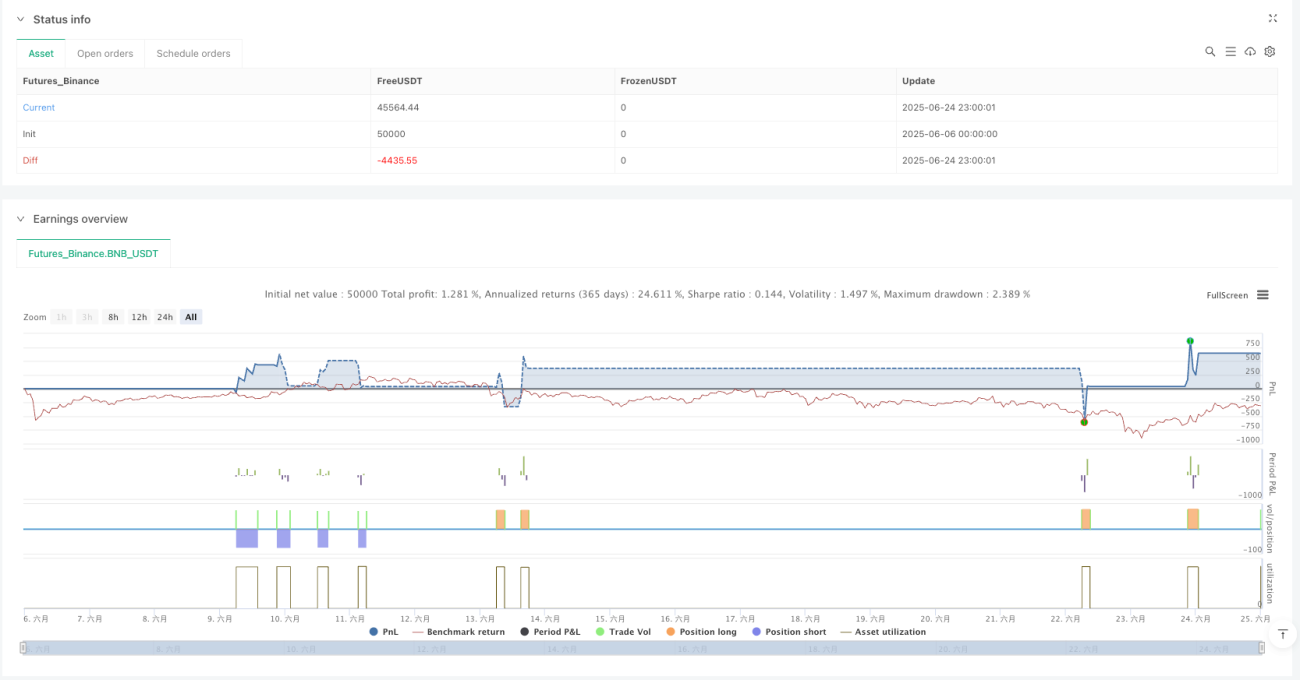

/*backtest

start: 2025-06-06 00:00:00

end: 2025-06-25 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("Micropulse Crypto Reversal – 1 Minute", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === SABİT AYARLAR ===- 1