Strategi Momentum Breakout Multi-Indikator dengan Sistem Trailing Stop Adaptif

Ringkasan

Strategi ini adalah sistem trading kuantitatif yang menggabungkan berbagai indikator, terutama memanfaatkan sinergi antara konfirmasi volume dan indikator momentum untuk menangkap peluang breakout pasar. Strategi ini mengintegrasikan indikator On-Balance Volume (OBV), Net Volume, Relative Strength Index (RSI), dan Money Flow Index (MFI), dipadukan dengan Exponential Moving Average (EMA) untuk konfirmasi tren, serta menggunakan mekanisme trailing stop loss dinamis untuk mengoptimalkan titik keluar, secara efektif menyeimbangkan profitabilitas dan manajemen risiko.

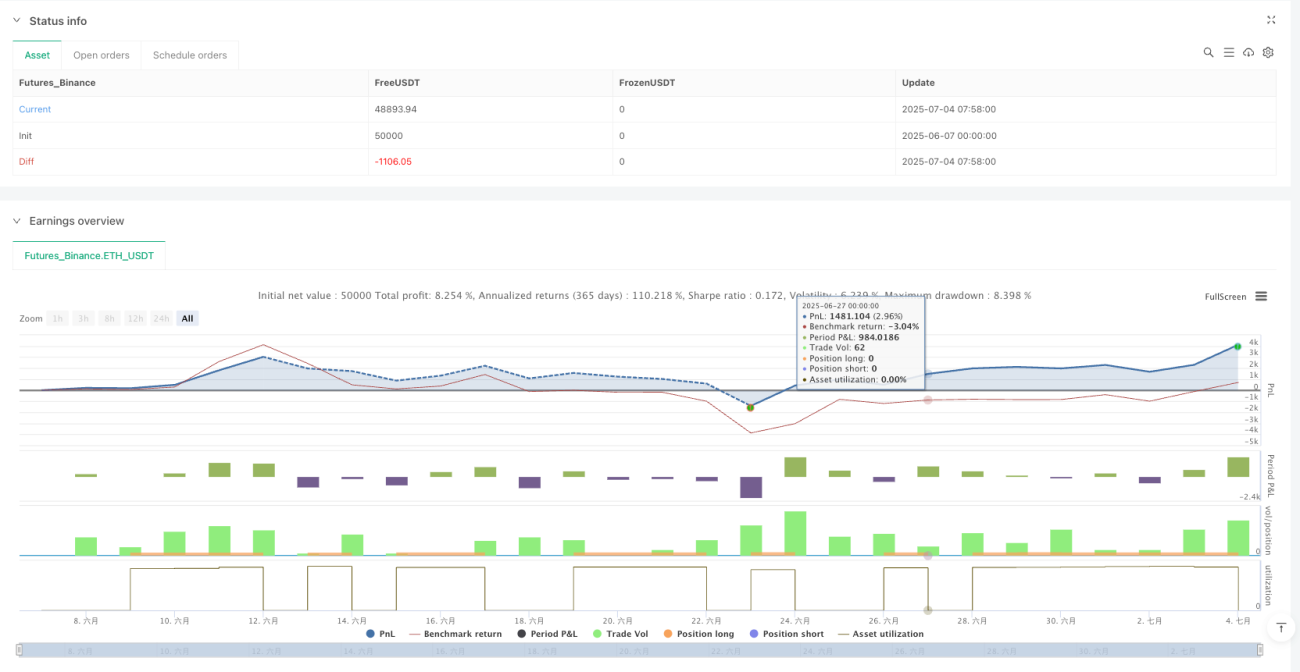

Berdasarkan data backtest, strategi ini mencapai tingkat kemenangan 83,20% pada timeframe 15 menit selama 12 bulan terakhir, dengan rata-rata profit per perdagangan sebesar 746,18 USDT, profit perdagangan tunggal terbaik mencapai 65.654 USDT, dan total 381 perdagangan selesai. Data ini menunjukkan bahwa strategi ini memiliki stabilitas dan potensi profit yang cukup dalam lingkungan trading frekuensi tinggi.

Prinsip Strategi

Logika inti strategi ini didasarkan pada mekanisme konfirmasi gabungan dari berbagai indikator, dengan prinsip kerja spesifik sebagai berikut:

-

Kondisi Masuk: Sistem terutama menangkap peluang long (beli), yang memicu sinyal beli ketika semua kondisi berikut terpenuhi:

- Indikator OBV berada di atas Simple Moving Average 21 periodenya, menunjukkan volume mendukung kenaikan harga.

- Net Volume bernilai positif, mengkonfirmasi bahwa tekanan beli lebih besar daripada tekanan jual pada periode saat ini.

- Indikator RSI di atas 45, menunjukkan momentum yang cukup tetapi tidak overbought berlebihan.

- Indikator MFI di bawah 50, menunjukkan potensi aliran masuk dana masih mencukupi.

-

Mekanisme Keluar: Menggunakan sistem trailing stop loss dengan tiga lapis perlindungan dinamis:

- Trigger Offset: Mengaktifkan trailing stop ketika harga naik melebihi 0,35% dari harga masuk.

- Trail Offset: Memicu penutupan posisi ketika harga mengalami pullback lebih dari 0,3% dari harga tertinggi.

- Max Loss: Terlepas dari apakah trailing stop aktif, jika harga turun lebih dari 3% dari harga masuk, maka posisi akan ditutup paksa.

-

Kombinasi Indikator Teknis:

- Perbandingan OBV dengan moving average-nya digunakan untuk mendeteksi tren akumulasi volume.

- Net Volume sebagai indikator real-time tekanan beli/jual jangka pendek.

- RSI digunakan untuk mengidentifikasi status momentum harga.

- MFI digunakan untuk mengevaluasi aliran dana dan aktivitas pasar.

- EMA 21 periode digunakan untuk mengkonfirmasi arah tren secara keseluruhan.

Mekanisme konfirmasi multi-level ini memastikan kualitas sinyal masuk, sementara trailing stop loss dinamis secara efektif mengunci profit dan mengontrol risiko.

Keunggulan Strategi

Dengan menganalisis secara mendalam struktur kode dan logika strategi, dapat dirangkum keunggulan signifikan berikut:

-

Konfirmasi Sinyal Multi-Dimensi: Menggabungkan indikator dari tiga dimensi yaitu harga, volume, dan momentum, secara signifikan mengurangi kemungkinan sinyal palsu. Ketika OBV, Net Volume, RSI, dan MFI semuanya memenuhi kondisi, keandalan sinyal masuk meningkat secara signifikan.

-

Aksi Harga yang Didukung Volume: Melalui verifikasi ganda OBV dan Net Volume, memastikan bahwa pergerakan harga mendapat dukungan volume yang cukup, menghindari jebakan "pergerakan tanpa volume".

-

Stop Loss Dinamis Cerdas: Strategi ini tidak menggunakan stop loss tetap, melainkan secara otomatis menyesuaikan level stop loss berdasarkan aksi harga. Metode ini mampu memberikan ruang fluktuasi yang cukup bagi harga sambil melindungi modal.

-

Kontrol Risiko Berlapis: Melalui tiga mekanisme yaitu Trigger Offset, Trail Offset, dan Max Loss, manajemen risiko yang terperinci dapat dilakukan, mencegah kerugian besar akibat kegagalan satu mekanisme perlindungan.

-

Adaptasi untuk Frekuensi Tinggi: Dioptimalkan untuk timeframe 15 menit, mampu menangkap volatilitas intraday, memanfaatkan fluktuasi sentimen pasar jangka pendek untuk menciptakan banyak peluang trading.

-

Kinerja Tingkat Kemenangan Stabil: Tingkat kemenangan 83,20% menunjukkan konsistensi kualitas sinyal strategi ini, yang sangat penting untuk keberlanjutan jangka panjang strategi trading kuantitatif.

Risiko Strategi

Meskipun strategi ini berkinerja baik, melalui analisis kode, kita masih dapat mengidentifikasi potensi risiko berikut:

-

Ketergantungan pada Volatilitas: Strategi ini bergantung pada volatilitas pasar yang cukup untuk memicu mekanisme trailing stop. Dalam lingkungan volatilitas rendah, hal ini dapat menyebabkan posisi bertahan lama tanpa dapat mengunci profit secara efektif.

Solusi: Dapat menambahkan mekanisme take profit berbasis waktu, atau menyesuaikan parameter Trigger Offset selama periode volatilitas rendah. -

Rata-rata Kerugian Besar: Data backtest menunjukkan rata-rata kerugian (-30.713 USDT) jauh lebih besar daripada rata-rata profit (7.097 USDT). Meskipun tingkat kemenangan tinggi, sejumlah kecil kerugian besar dapat secara signifikan mempengaruhi kinerja keseluruhan.

Solusi: Dapat mempertimbangkan untuk menetapkan kontrol Max Loss yang lebih ketat, atau menambahkan lebih banyak kondisi filter keluar. -

Profit Factor Rendah: Profit factor sebesar 0,231 menunjukkan bahwa rasio risk-reward masih memiliki ruang optimasi.

Solusi: Evaluasi ulang strategi stop loss; mungkin perlu menurunkan persentase Max Loss atau menambahkan mekanisme penguncian profit sebagian. -

Preferensi Arah Tunggal: Strategi ini terutama dioptimalkan untuk peluang long (beli), dan mungkin berkinerja buruk di pasar yang terus menurun.

Solusi: Pertimbangkan untuk mengaktifkan kondisi short yang sudah didefinisikan tetapi tidak digunakan dalam kode, atau menambahkan filter tren pasar secara keseluruhan. -

Sensitivitas Parameter: Tiga parameter kunci trailing stop (Trigger Offset, Trail Offset, Max Loss) memiliki pengaruh signifikan terhadap kinerja strategi. Pengaturan parameter yang tidak tepat dapat menyebabkan keluar terlalu awal atau kerugian besar.

Solusi: Lakukan analisis sensitivitas parameter untuk menentukan rentang parameter optimal, dan pertimbangkan untuk menyesuaikan parameter ini secara dinamis berdasarkan volatilitas pasar.

Arah Optimasi Strategi

Berdasarkan analisis mendalam terhadap kode strategi, berikut adalah beberapa arah optimasi yang layak:

-

Penyesuaian Parameter Adaptif:

Saat ini strategi menggunakan parameter trailing stop tetap. Dapat dipertimbangkan untuk menyesuaikan Trigger Offset dan Trail Offset secara dinamis berdasarkan volatilitas pasar (misalnya indikator ATR). Meningkatkan offset di pasar dengan volatilitas tinggi, dan menurunkannya di pasar dengan volatilitas rendah, sehingga strategi lebih cocok dengan berbagai kondisi pasar. -

Menambahkan Filter Kekuatan Tren:

Menambahkan penilaian kekuatan tren pada kondisi masuk, misalnya dengan menambahkan ADX (Average Directional Index), hanya masuk ketika tren cukup kuat, menghindari overtrading di pasar sideways. Ini secara efektif dapat mengurangi sinyal breakout palsu. -

Mekanisme Masuk dan Keluar Bertahap:

Memodifikasi kode untuk menerapkan pembukaan dan penutupan posisi secara bertahap. Misalnya, membagi dana menjadi 3 bagian: masuk 1/3 ketika kondisi dasar terpenuhi, tambah posisi ketika kondisi lebih kuat; keluar juga dilakukan dalam 3 tahap. Ini dapat mengoptimalkan rata-rata harga posisi dan mengurangi tekanan pada timing. -

Mengintegrasikan Analisis Lingkungan Pasar:

Menambahkan penilaian lingkungan pasar pada timeframe yang lebih tinggi, misalnya menentukan arah tren pada grafik 1 jam atau 4 jam, hanya mengeksekusi sinyal pada timeframe 15 menit jika didukung oleh tren yang lebih besar, sehingga meningkatkan kualitas sinyal. -

Mengoptimalkan Profit Factor:

Menambahkan mekanisme penguncian profit parsial, misalnya ketika profit mencapai persentase tertentu, tutup sebagian posisi untuk mengunci profit, dan sisanya terus menggunakan trailing stop. Ini dapat menyeimbangkan kontradiksi antara tingkat kemenangan tinggi dan rasio risk-reward yang lebih baik. -

Menambahkan Strategi Short:

Mengaktifkan kondisi short yang sudah didefinisikan dalam kode, dan melakukan optimasi khusus untuk strategi short, sehingga strategi dapat menunjukkan kinerja yang stabil di berbagai kondisi pasar. -

Filter Waktu:

Menambahkan kondisi filter waktu, untuk menghindari periode likuiditas rendah atau volatilitas tinggi yang diketahui, seperti sebelum dan sesudah rilis data ekonomi besar, guna mengurangi risiko yang disebabkan oleh pergerakan abnormal.

Kesimpulan

Strategi momentum breakout multi-indikator ini dengan cerdas menggabungkan analisis volume, indikator momentum, dan konfirmasi tren, membangun sistem trading yang logis dan ketat. Keunggulan intinya terletak pada peningkatan kualitas masuk melalui konfirmasi sinyal multi-dimensi, sekaligus mencapai manajemen risiko dinamis melalui mekanisme trailing stop adaptif.

Meskipun tingkat kemenangan tinggi 83,20% sangat mengesankan, fakta bahwa rata-rata kerugian lebih besar daripada rata-rata profit menunjukkan masih ada ruang untuk perbaikan dalam kontrol risiko. Dengan menerapkan langkah-langkah optimasi yang disarankan, terutama penyesuaian parameter dinamis, operasi bertahap, dan penguncian profit parsial, strategi ini diharapkan dapat mempertahankan tingkat kemenangan tinggi sambil secara signifikan meningkatkan rasio risk-reward keseluruhan.

Bagi para trader kuantitatif berpengalaman, strategi ini menyediakan kerangka kerja yang kokoh yang dapat disesuaikan berdasarkan preferensi risiko pribadi dan prinsip manajemen modal. Yang terpenting, trader harus memahami logika prinsip di balik strategi ini, bukan hanya mengandalkan kinerja backtest masa lalu, karena lingkungan pasar selalu berubah, dan strategi yang sukses perlu memiliki kemampuan adaptasi dan ketahanan.

/*backtest

start: 2025-06-07 00:00:00

end: 2025-07-04 08:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("BullFinder_15M_OBV_RSI_MFI", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Göstergeler ===- 1