Ikhtisar

Sistem Perdagangan Volatilitas Dinamis VixFix adalah strategi perdagangan kuantitatif yang menggabungkan pemantauan volatilitas pasar, konfirmasi tren, dan filter momentum. Inti dari strategi ini menggunakan indikator Williams Vix Fix (WVF) untuk mengidentifikasi lonjakan volatilitas pasar, dikombinasikan dengan HMA200 (Hull Moving Average 200 periode) untuk konfirmasi tren, dan RSI (Relative Strength Index) untuk menyaring sinyal perdagangan dengan probabilitas tinggi. Strategi ini juga dilengkapi dengan mekanisme stop loss trailing dinamis berdasarkan ATR (Average True Range) yang diaktifkan setelah mencapai ambang profit yang telah ditentukan, secara efektif menyeimbangkan risiko dan imbal hasil. Strategi ini dioptimalkan untuk timeframe 30 menit, dengan parameter yang berbeda untuk menangani arah perdagangan long dan short, guna menyesuaikan dengan karakter bias pasar.

Prinsip Strategi

Mekanisme kerja strategi ini didasarkan pada sinergi empat komponen inti:

-

Williams Vix Fix (WVF): Sebagai pemicu inti strategi, WVF mengidentifikasi lonjakan volatilitas pasar dengan menghitung persentase perbedaan antara harga saat ini dengan harga tertinggi dalam 22 periode terakhir. Ketika nilai WVF melampaui batas atas Bollinger Bands-nya atau lebih tinggi dari persentil historis, hal ini dianggap sebagai anomali volatilitas, biasanya mewakili kepanikan pasar atau kondisi oversold, memberikan peluang perdagangan reversal yang potensial.

-

Hull Moving Average (HMA200): Digunakan sebagai filter tren utama, dengan membandingkan posisi harga relatif terhadap HMA200 untuk menentukan arah tren pasar. Strategi hanya mengizinkan posisi long ketika harga berada di atas HMA200, dan posisi short ketika harga berada di bawah HMA200 serta kemiringan HMA negatif, memastikan arah perdagangan sejalan dengan tren utama.

-

Relative Strength Index (RSI): Memberikan sinyal konfirmasi momentum bagi strategi. Masuk long memerlukan nilai RSI di atas 35, sedangkan masuk short memerlukan nilai RSI di bawah 20, serta mensyaratkan RSI berada di bawah EMA 21 periodenya. Pengaturan ambang RSI yang lebih rendah untuk posisi short membantu menangkap pergerakan turun dengan momentum tinggi.

-

Sistem Stop Loss Trailing ATR: Mekanisme stop loss trailing diaktifkan ketika harga mencapai level profit tertentu (long: 2,5×ATR, short: 1,2×ATR). Posisi long menggunakan jarak trailing 1,75×ATR, posisi short menggunakan 1,0×ATR, dan dilengkapi dengan batasan stop loss keras (long: 2,5×ATR, short: 3,0×ATR) untuk mencegah kerugian berlebihan.

Logika masuk: Untuk long, diperlukan kondisi WVF lonjakan, RSI > 35, harga di atas HMA200 secara bersamaan. Untuk short, diperlukan WVF lonjakan, RSI < 20, harga di bawah HMA200 dan kemiringan HMA negatif, RSI di bawah EMA(21), harga di bawah EMA(100), serta jarak minimal 10 batang dari sinyal short sebelumnya.

Keunggulan Strategi

-

Mekanisme Filter Bertingkat: Strategi ini membangun sistem filter tiga lapis dengan menggabungkan identifikasi volatilitas (WVF), konfirmasi tren (HMA200), dan validasi momentum (RSI), secara signifikan meningkatkan keandalan sinyal perdagangan, mengurangi false breakout dan sinyal palsu.

-

Diferensiasi Adaptasi Pasar: Strategi menetapkan parameter yang berbeda untuk arah long dan short, mengakui dan beradaptasi dengan bias kenaikan pasar. Transaksi short menerapkan kondisi masuk yang lebih ketat dan pengaturan stop loss yang lebih longgar untuk menghadapi karakter pergerakan turun yang cepat dan ekstrem.

-

Manajemen Risiko Cerdas: Sistem stop loss trailing dinamis berbasis ATR dapat menyesuaikan secara adaptif terhadap volatilitas pasar, melindungi keuntungan yang sudah ada sambil memberikan ruang bernapas yang cukup bagi harga, menghindari tersapu keluar dari posisi menguntungkan oleh fluktuasi pasar normal.

-

Kemampuan Menangkap Volatilitas: Indikator Williams Vix Fix mahir dalam mengidentifikasi kepanikan pasar dan kondisi oversold, memungkinkan strategi menangkap peluang reversal dengan probabilitas tinggi selama periode sentimen pasar ekstrem, yang sangat berharga saat volatilitas pasar tajam.

-

Mencegah Overtrading: Dengan menetapkan jarak minimal antar sinyal short (10 batang), strategi secara efektif menghindari terlalu banyak sinyal di pasar yang bergerak sideways, mengurangi risiko kerugian beruntun dan menghemat biaya transaksi.

Risiko Strategi

-

Keterlambatan Identifikasi Pembalikan Tren: Ketergantungan pada moving average jangka panjang seperti HMA200 dapat menyebabkan reaksi tertunda pada titik balik tren, menyebabkan strategi melewatkan waktu masuk optimal atau menanggung kerugian awal saat arah pasar berubah mendadak. Dapat dipertimbangkan untuk menambahkan indikator tren jangka pendek sebagai konfirmasi tambahan.

-

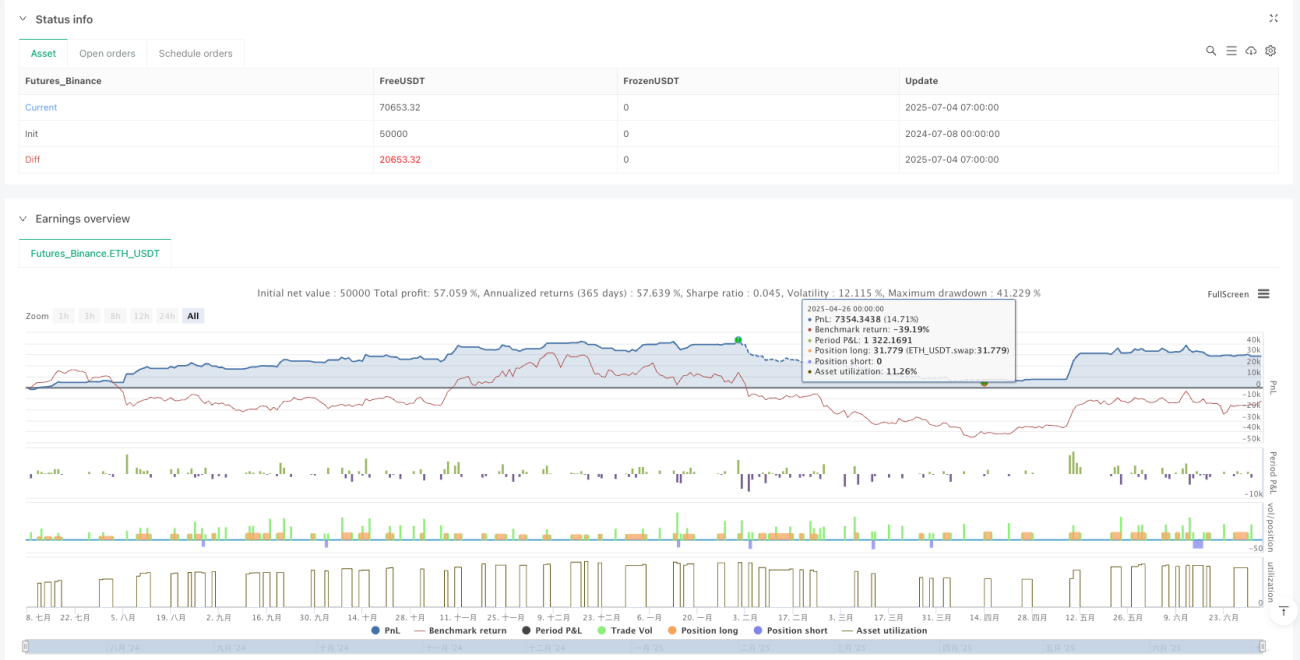

Tantangan Keberhasilan Short: Data backtest menunjukkan tingkat kemenangan transaksi short secara signifikan lebih rendah dibanding long (30,0% vs 49,6%), meskipun rata-rata profit lebih tinggi, namun kegagalan short yang beruntun dapat memberikan tekanan psikologis dan finansial pada akun. Disarankan untuk berhati-hati atau menonaktifkan sementara transaksi short di pasar bullish yang kuat.

-

Sensitivitas Parameter: Strategi menggunakan beberapa parameter tetap (seperti ambang RSI, kelipatan ATR, dll.), yang nilai optimalnya dapat berubah di berbagai kondisi pasar. Over-optimasi dapat menyebabkan kinerja menurun pada data out-of-sample, disarankan untuk memvalidasi ulang efektivitas parameter secara berkala.

-

Ketergantungan Volatilitas: Mekanisme pemicu inti strategi bergantung pada lonjakan volatilitas pasar, yang dapat menghasilkan sedikit sinyal perdagangan di lingkungan volatilitas rendah yang berkepanjangan, mempengaruhi keuntungan keseluruhan. Dapat dipertimbangkan untuk menambahkan logika masuk alternatif selama periode volatilitas rendah.

-

Risiko Stop Loss Keras: Stop loss keras dengan kelipatan ATR tetap dapat dengan mudah tersentuh saat fluktuasi pasar yang tajam, menyebabkan posisi ditutup paksa tepat sebelum harga berbalik. Dapat dipertimbangkan untuk menggabungkan indikator teknis lain guna menyesuaikan level stop loss secara dinamis, atau menerapkan strategi penutupan posisi bertahap.

Arah Optimasi Strategi

-

Adaptasi Parameter Dinamis: Strategi dapat memperkenalkan mekanisme penyesuaian parameter dinamis berdasarkan volatilitas pasar dan kekuatan tren, misalnya secara otomatis meningkatkan ambang RSI dan jarak stop loss di lingkungan volatilitas tinggi, dan memperketat parameter di lingkungan volatilitas rendah, meningkatkan adaptasi strategi terhadap kondisi pasar.

-

Filter Volume dan Waktu: Dapat menambahkan kondisi konfirmasi volume dan filter waktu, misalnya hanya mengeksekusi perdagangan saat volume melonjak atau pada jam tertentu (misalnya sesi pembukaan pasar, sebelum/setelah rilis data ekonomi utama), untuk meningkatkan kualitas sinyal. Alasannya, volatilitas pasar cenderung lebih terarah dan berkelanjutan pada periode tersebut.

-

Konfirmasi Multi-Timeframe: Memperkenalkan konfirmasi tren dan momentum dari timeframe yang lebih tinggi dapat secara signifikan meningkatkan stabilitas strategi. Misalnya, hanya masuk saat tren harian searah dengan sinyal 30 menit, mengurangi risiko perdagangan melawan tren.

-

Optimasi Machine Learning: Dapat menerapkan algoritma machine learning untuk secara dinamis memprediksi parameter masuk dan level stop loss yang optimal, menyesuaikan parameter strategi secara real-time berdasarkan pola historis dan kondisi pasar saat ini, meningkatkan adaptasi dan ketangguhan strategi.

-

Integrasi Indikator Sentimen: Mengintegrasikan indikator sentimen pasar (seperti rasio volume, rasio opsi call/put, dll.) dapat memberikan konfirmasi tambahan bagi WVF, meningkatkan akurasi prediksi titik balik pasar. Indikator-indikator ini sering kali mencerminkan perubahan sentimen pasar lebih awal, berfungsi sebagai leading indicator yang melengkapi karakter lagging WVF.

Kesimpulan

Sistem Perdagangan Volatilitas Dinamis VixFix adalah strategi perdagangan komprehensif yang menggabungkan identifikasi volatilitas pasar, konfirmasi tren, dan penyaringan momentum. Strategi ini menangkap peluang lonjakan volatilitas pasar melalui indikator Williams Vix Fix, menggunakan HMA200 dan RSI untuk konfirmasi arah dan momentum, serta mengelola risiko dengan mekanisme stop loss trailing adaptif berbasis ATR. Strategi mengoptimalkan parameter secara terpisah untuk arah long dan short, secara khusus memperketat kondisi penyaringan untuk transaksi short guna menghadapi bias kenaikan pasar kripto.

Keunggulan terbesar strategi ini terletak pada sistem filter sinyal bertingkat dan mekanisme manajemen risiko yang fleksibel, mampu menangkap peluang reversal di lingkungan pasar dengan volatilitas tinggi sambil mengendalikan risiko secara efektif. Risiko utama meliputi keterlambatan identifikasi tren, tingkat keberhasilan short yang rendah, dan sensitivitas parameter. Arah optimasi ke depan dapat fokus pada penyesuaian parameter dinamis, konfirmasi multi-timeframe, dan penerapan machine learning, untuk lebih meningkatkan adaptasi dan ketangguhan strategi.

Secara keseluruhan, strategi ini menunjukkan bagaimana membangun sistem perdagangan yang lengkap dengan menggabungkan berbagai jenis indikator teknis dan mekanisme manajemen risiko yang terperinci, sangat cocok untuk lingkungan pasar dengan volatilitas tinggi. Dalam aplikasi praktis, menggabungkan perspektif fundamental dan makroekonomi, serta menerapkan aturan manajemen modal yang wajar, dapat lebih meningkatkan nilai praktis strategi.

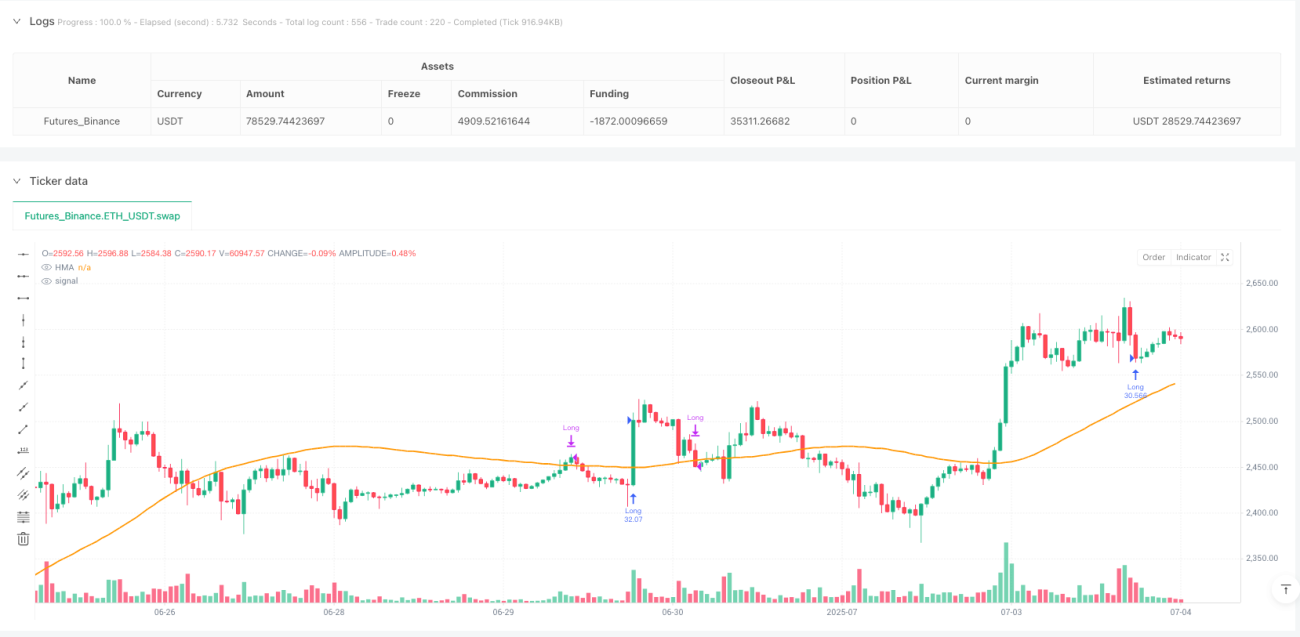

/*backtest

start: 2024-07-08 00:00:00

end: 2025-07-04 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("CM_VixFix_RSI_HMA200_TrailStop_vFinal", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1