Ikhtisar

Sistem Perdagangan Momentum Persilangan Rata-rata Bergerak Ganda adalah strategi perdagangan berbasis momentum yang menggunakan persilangan EMA 8/21 klasik (Exponential Moving Average) untuk mengidentifikasi pembalikan tren dan menghasilkan sinyal perdagangan long dan short. Strategi ini dilengkapi dengan parameter take profit dan stop loss internal untuk mengelola risiko secara otomatis dan mengunci keuntungan. Logika inti strategi adalah ketika EMA periode 8 melintas ke atas EMA periode 21, sinyal long (bullish) dihasilkan; ketika EMA periode 8 melintas ke bawah EMA periode 21, sinyal short (bearish) dihasilkan. Setiap posisi akan keluar secara otomatis setelah mencapai take profit (didefinisikan sebagai persentase keuntungan dari titik masuk) atau stop loss (didefinisikan sebagai persentase kerugian dari titik masuk) yang telah ditetapkan.

Prinsip Strategi

Prinsip inti dari strategi ini didasarkan pada hubungan persilangan antara dua rata-rata bergerak eksponensial dengan periode berbeda untuk menentukan arah perubahan tren pasar. Strategi ini diimplementasikan terutama melalui beberapa komponen kunci berikut:

-

Perhitungan Indikator:

- Perhitungan EMA jangka pendek (periode 8):

shortEma = ta.ema(close, shortEmaLength) - Perhitungan EMA jangka panjang (periode 21):

longEma = ta.ema(close, longEmaLength)

- Perhitungan EMA jangka pendek (periode 8):

-

Kondisi Perdagangan:

- Kondisi Long:

longCondition = ta.crossover(shortEma, longEma) - Kondisi Short:

shortCondition = ta.crossunder(shortEma, longEma)

- Kondisi Long:

-

Manajemen Risiko:

- Tingkat take profit dan stop loss berbasis persentase dihitung secara dinamis

- Take Profit Long:

longTakeProfit = close * (1 + takeProfitPerc / 100) - Stop Loss Long:

longStopLoss = close * (1 - stopLossPerc / 100) - Take Profit Short:

shortTakeProfit = close * (1 - takeProfitPerc / 100) - Stop Loss Short:

shortStopLoss = close * (1 + stopLossPerc / 100)

-

Pelaksanaan Perdagangan:

- Strategi memeriksa apakah ada posisi terbuka saat ini:

noOpenPosition = strategy.position_size == 0 - Sinyal perdagangan baru hanya akan dieksekusi ketika tidak ada posisi yang terbuka

- Pada saat masuk, kondisi keluar take profit dan stop loss ditetapkan

- Strategi memeriksa apakah ada posisi terbuka saat ini:

Desain ini memastikan strategi dapat menangkap peluang dengan cepat ketika tren berubah, sekaligus melindungi modal melalui parameter risiko yang telah ditentukan.

Keunggulan Strategi

Melalui analisis kode yang mendalam, strategi ini memiliki keunggulan signifikan sebagai berikut:

-

Identifikasi Tren Sederhana dan Efektif: Persilangan EMA 8/21 adalah metode identifikasi tren yang telah divalidasi secara luas, mampu menangkap perubahan momentum pasar secara efektif.

-

Manajemen Risiko Komprehensif: Mekanisme take profit dan stop loss internal secara otomatis melindungi modal dan mengunci keuntungan, sangat mengurangi risiko perdagangan emosional.

-

Konfigurasi Parameter Fleksibel: Pengguna dapat menyesuaikan panjang periode EMA, persentase take profit dan stop loss sesuai dengan pasar yang berbeda dan preferensi risiko pribadi.

-

Kemampuan Perdagangan Dua Arah: Strategi mendukung perdagangan long dan short, dapat mencari peluang di berbagai kondisi pasar.

-

Mencegah Perdagangan Tumpang Tindih: Desain strategi memastikan tidak ada perdagangan baru yang dibuka sebelum perdagangan sebelumnya ditutup sepenuhnya, menghindari risiko overtrading dan penyebaran modal.

-

Visualisasi yang Jelas: Dengan menggambar garis EMA dan menandai sinyal perdagangan, trader dapat secara intuitif memahami status operasi strategi.

-

Aplikasi Luas: Strategi kompatibel dengan berbagai instrumen perdagangan dan kerangka waktu, termasuk cryptocurrency, forex, saham, dan indeks.

Risiko Strategi

Meskipun strategi ini dirancang dengan baik, masih ada potensi risiko sebagai berikut:

-

Kinerja Buruk di Pasar Sideways: Di pasar yang bergejolak tanpa tren yang jelas, sinyal persilangan EMA dapat muncul terlalu sering, menyebabkan beberapa kali keluar karena stop loss.

-

Keterbatasan Take Profit dan Stop Loss Persentase Tetap: Volatilitas sangat bervariasi antar pasar dan kerangka waktu; take profit dan stop loss persentase tetap mungkin tidak cocok untuk semua situasi.

-

Risiko Slippage dan Eksekusi: Dalam perdagangan riil, mungkin tidak mungkin untuk mengeksekusi pesanan tepat pada harga yang dihasilkan strategi, terutama di pasar dengan likuiditas rendah.

-

Ketergantungan Berlebihan pada Data Historis: Parameter strategi dioptimalkan berdasarkan data historis, tetapi perilaku pasar di masa depan dapat berubah.

-

Ketergantungan pada Satu Indikator: Strategi hanya mengandalkan persilangan EMA, tanpa menggunakan indikator tambahan untuk mengonfirmasi sinyal, yang dapat menyebabkan sinyal palsu.

Untuk mengurangi risiko ini, disarankan:

- Melakukan backtest menyeluruh dalam berbagai kondisi pasar

- Menyesuaikan parameter take profit dan stop loss sesuai dengan volatilitas aset tertentu

- Mempertimbangkan untuk menambahkan filter perdagangan untuk mengurangi sinyal palsu di pasar yang bergejolak

- Menggunakan ukuran posisi yang lebih kecil untuk mengelola risiko keseluruhan

Arah Optimasi Strategi

Setelah menganalisis kode, berikut adalah arah optimasi yang mungkin:

-

Menambahkan Filter Tren: Perkenalkan indikator tambahan (seperti ADX) untuk mengonfirmasi apakah pasar dalam kondisi tren, hanya bertransaksi di lingkungan tren yang kuat.

adxLength = input.int(14, title="ADX Length") adxThreshold = input.int(25, title="ADX Threshold") adxValue = ta.adx(high, low, close, adxLength) isTrending = adxValue > adxThreshold -

Take Profit dan Stop Loss Dinamis: Sesuaikan tingkat take profit dan stop loss secara dinamis berdasarkan volatilitas pasar (seperti ATR), bukan persentase tetap.

atrPeriod = input.int(14, title="ATR Period") atrMultiplierSL = input.float(2.0, title="ATR Multiplier for Stop Loss") atrMultiplierTP = input.float(3.0, title="ATR Multiplier for Take Profit") atrValue = ta.atr(atrPeriod) dynamicStopLoss = atrValue * atrMultiplierSL dynamicTakeProfit = atrValue * atrMultiplierTP -

Menambahkan Filter Waktu Perdagangan: Hindari periode volatilitas tinggi pada saat pembukaan dan penutupan pasar.

-

Mekanisme Penguncian Sebagian Keuntungan: Ketika perdagangan mencapai tingkat keuntungan tertentu, pindahkan stop loss ke harga modal atau tutup sebagian posisi untuk mengunci keuntungan.

-

Menambahkan Konfirmasi Volume: Gabungkan indikator volume untuk mengonfirmasi validitas sinyal persilangan EMA, hanya eksekusi saat volume meningkat.

volumeCondition = volume > ta.sma(volume, 20) * 1.2 validLongCondition = longCondition and volumeCondition -

Optimasi Waktu Masuk: Pertimbangkan untuk menggunakan pullback harga ke moving average sebagai titik masuk yang lebih baik, bukan hanya sinyal persilangan.

Arah optimasi ini tidak hanya dapat meningkatkan ketahanan strategi tetapi juga beradaptasi dengan berbagai kondisi pasar, meningkatkan profitabilitas keseluruhan, dan mengurangi risiko.

Kesimpulan

Sistem Perdagangan Momentum Persilangan Rata-rata Bergerak Ganda adalah strategi perdagangan yang terstruktur dengan jelas, mudah dipahami dan diimplementasikan. Ia memanfaatkan sinyal persilangan EMA 8/21 untuk menangkap perubahan tren pasar dan mengelola risiko secara otomatis melalui parameter take profit dan stop loss yang telah ditentukan. Strategi ini cocok untuk berbagai instrumen perdagangan dan kerangka waktu, terutama unggul di pasar dengan tren yang jelas.

Keunggulan utama strategi ini terletak pada logika yang sederhana dan mekanisme manajemen risiko yang komprehensif, membuat proses perdagangan sangat otomatis, mengurangi gangguan faktor emosional. Selain itu, desain yang mencegah perdagangan tumpang tindih membantu menghindari risiko overtrading.

Namun, strategi ini mungkin menghadapi tantangan di pasar yang bergejolak (sideways), dan perlu ditingkatkan dengan menambahkan filter tren serta take profit/stop loss dinamis untuk meningkatkan adaptasinya. Selain itu, menggabungkan konfirmasi volume dan mengoptimalkan waktu masuk juga merupakan cara yang efektif untuk meningkatkan kinerja strategi.

Secara keseluruhan, ini adalah strategi yang menyeimbangkan kesederhanaan dan efektivitas, cocok sebagai titik awal bagi pemula untuk belajar perdagangan otomatis, atau sebagai bagian dari portofolio trader berpengalaman. Dengan penyesuaian parameter yang tepat dan optimasi berkelanjutan, strategi ini dapat mempertahankan kinerja yang stabil di berbagai kondisi pasar.

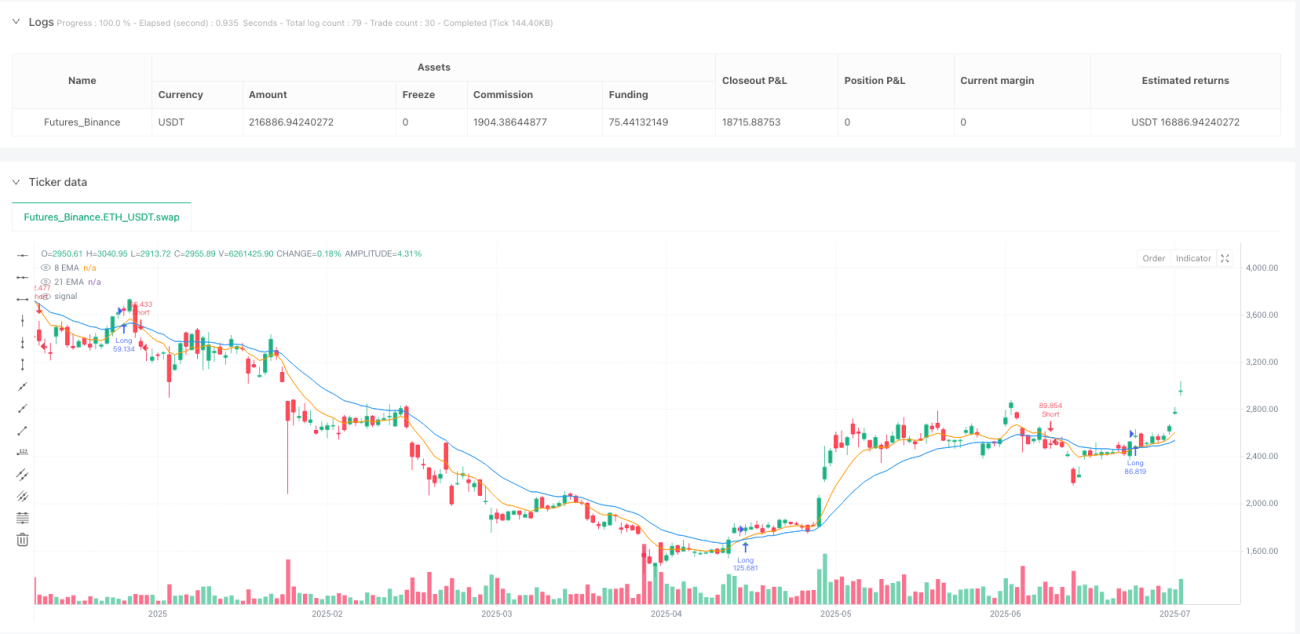

/*backtest

start: 2024-07-14 00:00:00

end: 2025-07-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":200000}]

*/

//@version=5

strategy("JWs Algo", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1