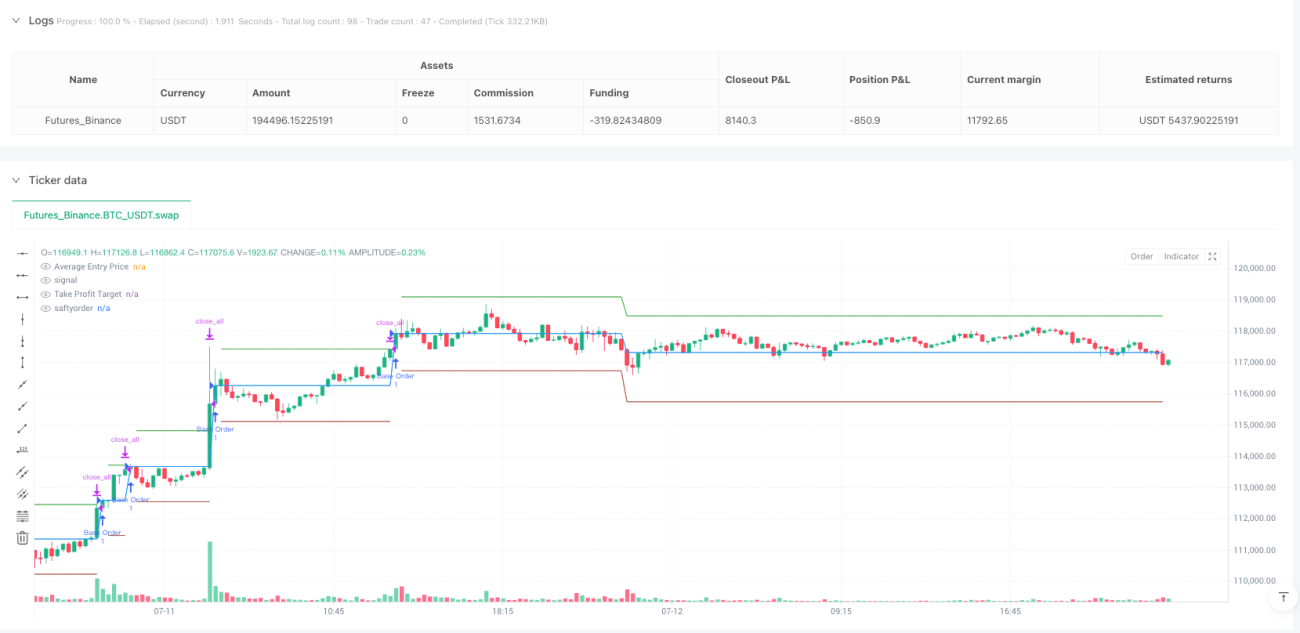

Ikhtisar Strategi

Strategi investasi berkala dengan jumlah tetap cerdas adalah sistem perdagangan posisi long yang didasarkan pada metode Dollar Cost Averaging (DCA). Strategi ini mengoptimalkan proses akumulasi aset melalui kombinasi order dasar dan order keamanan. Saat pasar turun, strategi secara otomatis meningkatkan pembelian, dan ketika mencapai target keuntungan yang telah ditentukan, seluruh posisi ditutup untuk merealisasikan keuntungan secara periodik. Desain inti strategi mencakup entry dengan jumlah tetap awal, penambahan posisi bertingkat melalui order keamanan, perhitungan biaya rata-rata dinamis, dan mekanisme keluar take-profit yang presisi. Strategi ini sangat cocok untuk akumulasi aset jangka panjang di pasar yang volatil.

Prinsip Strategi

Strategi ini didasarkan pada konsep inti metode rata-rata biaya, tetapi ditingkatkan secara signifikan melalui mekanisme order keamanan bertingkat. Alur eksekusi strategi adalah sebagai berikut:

-

Entry Order Dasar: Saat tidak ada posisi, sistem membeli dengan jumlah dolar tetap yang telah ditentukan (baseOrderSize) pada harga saat ini, dan mencatat harga entry serta volume.

-

Mekanisme Pemicu Order Keamanan: Selama posisi terbuka, jika harga turun melebihi persentase deviasi yang telah ditentukan (priceDeviation), dan belum mencapai batas maksimum jumlah order keamanan, sistem akan memicu penambahan posisi.

-

Penyesuaian Ukuran Order Dinamis: Ukuran setiap order keamanan diperbesar secara dinamis melalui pengali (orderSizeMultiplier), dengan rumus perhitungan: baseOrderSize * orderSizeMultiplier^(safetyOrderCount+1).

-

Perhitungan Biaya Rata-Rata: Sistem melacak total biaya dan total volume secara real-time, dan menghitung harga entry rata-rata secara dinamis dengan membagi total biaya dengan total volume.

-

Mekanisme Keluar Take-Profit: Ketika harga pasar naik hingga biaya rata-rata ditambah persentase target keuntungan yang telah ditentukan, sistem secara otomatis menutup seluruh posisi, menyelesaikan satu siklus perdagangan penuh.

Strategi ini menggunakan desain siklus; setelah setiap penutupan posisi, semua penghitung dan variabel pelacakan diatur ulang, siap untuk memulai siklus perdagangan berikutnya.

Keunggulan Strategi

-

Efek Rata-Rata Biaya Maksimal: Sistem secara otomatis meningkatkan pembelian saat harga turun, secara signifikan menurunkan biaya kepemilikan rata-rata, dan meningkatkan potensi keuntungan di masa depan.

-

Otomatisasi Kontrol Risiko: Melalui mekanisme order keamanan yang telah ditentukan, strategi dapat melaksanakan penambahan posisi sesuai rencana yang telah ditetapkan saat pasar turun, menghindari pengambilan keputusan emosional.

-

Optimalisasi Efisiensi Penggunaan Dana: Melalui desain pengali ukuran order, strategi dapat menginvestasikan lebih banyak dana saat harga turun, mengakumulasi lebih banyak aset pada titik harga yang lebih menguntungkan.

-

Manajemen Target Keuntungan yang Presisi: Mekanisme take-profit dinamis berdasarkan harga entry rata-rata memastikan bahwa setiap siklus perdagangan dapat mengunci keuntungan ketika mencapai target keuntungan yang telah ditentukan.

-

Kustomisasi Tinggi: Pengguna dapat menyesuaikan parameter seperti ukuran order dasar, persentase deviasi, jumlah maksimum order keamanan, pengali ukuran order, dan target keuntungan sesuai dengan kondisi pasar yang berbeda dan preferensi risiko pribadi.

-

Referensi Perdagangan Visual: Strategi menyediakan visualisasi real-time untuk harga entry rata-rata, harga target take-profit, dan harga pemicu order keamanan, memudahkan pengambilan keputusan perdagangan.

Risiko Strategi

-

Konsumsi Dana di Pasar Menurun: Di pasar yang terus menurun, strategi dapat dengan cepat menghabiskan dana yang tersedia, terutama saat pengali ukuran order diatur tinggi. Solusinya adalah dengan menetapkan jumlah maksimum order keamanan secara wajar, dan menyesuaikan ukuran order dasar sesuai dengan siklus pasar.

-

Tidak Ada Mekanisme Stop-Loss: Desain strategi saat ini tidak memiliki mekanisme stop-loss, yang dapat menyebabkan kerugian besar dalam kondisi pasar ekstrem. Disarankan untuk memperkenalkan stop-loss bersyarat atau stop-loss berbasis waktu untuk membatasi potensi kerugian.

-

Sensitivitas Parameter: Kinerja strategi sangat bergantung pada pengaturan parameter; kombinasi parameter yang tidak sesuai dapat menyebabkan hasil yang buruk. Disarankan untuk melakukan backtest data historis untuk menemukan kombinasi parameter optimal.

-

Tidak Ada Identifikasi Tren Pasar: Strategi tidak menyertakan mekanisme identifikasi tren; dalam tren penurunan yang kuat, entry mungkin terjadi terlalu awal. Pertimbangkan untuk menggabungkan indikator tren sederhana sebagai filter entry.

-

Risiko Likuiditas: Di pasar dengan likuiditas rendah, order keamanan dalam jumlah besar mungkin menghadapi slippage atau kesulitan eksekusi. Disarankan untuk menerapkan strategi di pasar dengan likuiditas tinggi atau menambahkan mekanisme pemeriksaan likuiditas.

Arah Optimasi Strategi

-

Integrasi Filter Tren: Menggabungkan indikator identifikasi tren sederhana (seperti persilangan moving average atau Relative Strength Index) ke dalam logika entry untuk menghindari pembentukan posisi terlalu awal dalam tren penurunan yang kuat. Optimasi ini dapat secara signifikan meningkatkan return yang disesuaikan dengan risiko strategi.

-

Persentase Deviasi Dinamis: Menyesuaikan persentase deviasi pemicu order keamanan secara dinamis berdasarkan volatilitas pasar. Tetapkan deviasi lebih besar di pasar dengan volatilitas tinggi, dan deviasi lebih kecil di pasar dengan volatilitas rendah, untuk beradaptasi dengan lingkungan pasar yang berbeda.

-

Mekanisme Take-Profit Sebagian: Memperkenalkan mekanisme take-profit bertingkat yang memungkinkan penutupan sebagian posisi saat mencapai tingkat keuntungan tertentu, alih-alih keluar seluruhnya. Ini dapat mengunci sebagian keuntungan sambil mempertahankan sebagian eksposur pasar.

-

Peningkatan Manajemen Risiko: Menambahkan stop-loss bersyarat berdasarkan waktu atau harga, serta batas kerugian maksimum, untuk mencegah kerugian berlebihan dalam kondisi pasar ekstrem.

-

Optimasi Manajemen Dana: Menerapkan algoritma manajemen dana yang lebih kompleks yang menyesuaikan ukuran order secara dinamis berdasarkan ukuran akun, volatilitas pasar, dan status laba-rugi saat ini, daripada hanya menggunakan pengali tetap.

-

Kontrol Drawdown: Menambahkan mekanisme penyesuaian parameter adaptif berdasarkan analisis drawdown historis. Saat drawdown besar terdeteksi, secara otomatis mengurangi ukuran order atau meningkatkan persentase deviasi untuk mengurangi tekanan dana di pasar yang menurun.

Kesimpulan

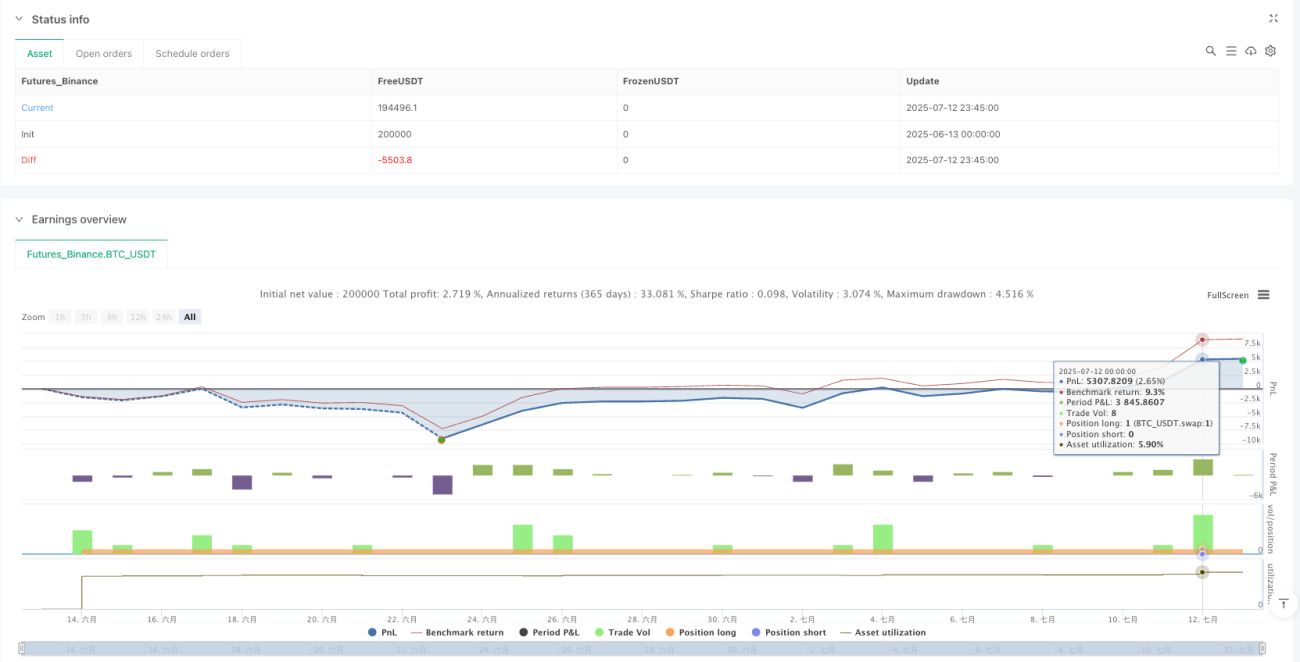

Strategi investasi berkala dengan jumlah tetap cerdas menyediakan pendekatan sistematis untuk akumulasi aset jangka panjang dengan menggabungkan entry order dasar dan mekanisme penambahan posisi order keamanan bertingkat. Strategi ini sangat cocok untuk pasar dengan fluktuasi periodik, mampu secara efektif memanfaatkan koreksi harga untuk mengakumulasi lebih banyak aset, dan mengunci keuntungan saat terjadi rebound.

Keunggulan utama strategi ini terletak pada mekanisme maksimalisasi efek rata-rata biaya yang sederhana namun kuat, serta manajemen target keuntungan yang jelas. Namun, strategi ini juga menghadapi risiko seperti konsumsi dana di pasar menurun dan kurangnya mekanisme stop-loss. Dengan mengintegrasikan filter tren, penyesuaian parameter dinamis, dan fungsi manajemen risiko yang ditingkatkan, strategi ini dapat lebih dioptimalkan untuk meningkatkan adaptabilitas dan kinerjanya di berbagai lingkungan pasar.

Bagi investor yang mencari pendekatan sistematis untuk mengakumulasi aset dan mengelola risiko di pasar yang volatil, strategi DCA yang ditingkatkan ini menyediakan kerangka kerja yang andal dan dapat disesuaikan, sangat cocok untuk jangka waktu investasi jangka menengah hingga panjang.

- 1