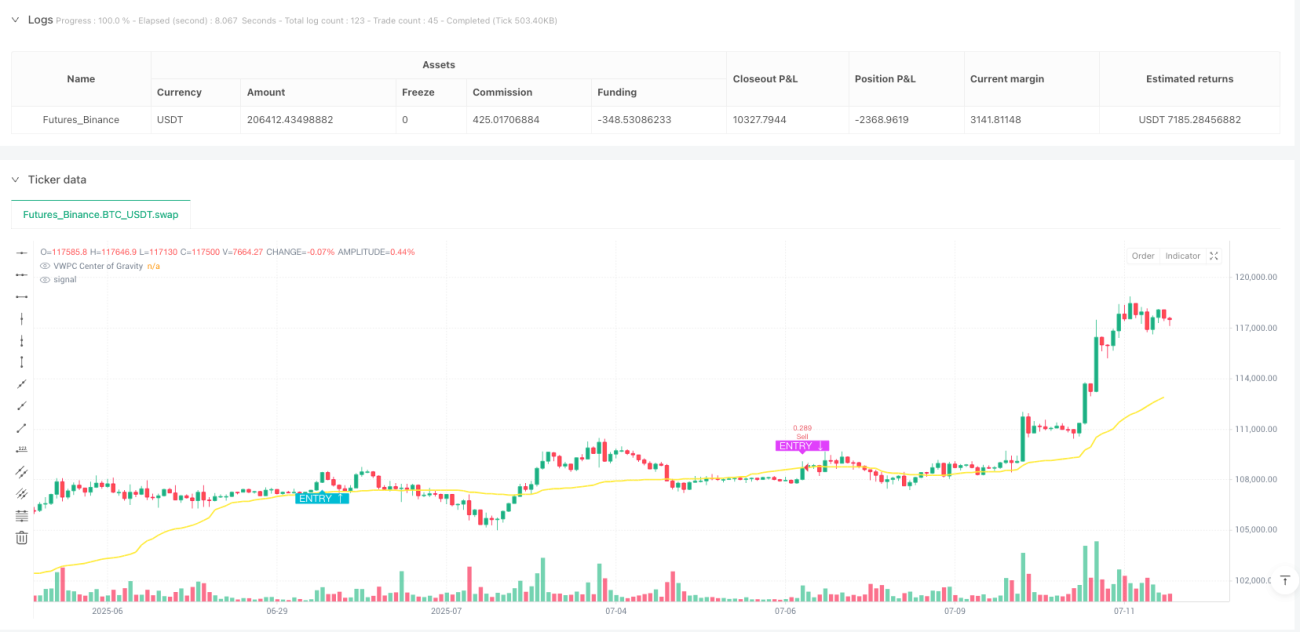

Ikhtisar

Strategi Persilangan Momentum Volatilitas dan Tren Berbobot Volume adalah sistem perdagangan kuantitatif berdasarkan entropi pasar, yang mengambil keputusan perdagangan dengan mengidentifikasi titik transisi pasar dari volatilitas rendah ke volatilitas tinggi. Strategi ini menggabungkan dua indikator kunci: Indikator Momentum Volatilitas (VMI) dan Pusat Harga Berbobot Volume (VWPC). VMI mengukur percepatan volatilitas, digunakan untuk masuk saat pasar bertransisi dari fase tenang ke aktif, dan keluar saat volatilitas mencapai ambang kekacauan; sedangkan VWPC bertindak sebagai filter tren berdasarkan volume, yang menentukan arah pasar secara keseluruhan melalui harga tipikal. Pendekatan kombinasi ini bertujuan untuk menangkap transisi pasar dari volatilitas rendah ke tinggi, sambil memastikan arah perdagangan sejalan dengan tren keseluruhan.

Prinsip Strategi

Prinsip inti dari strategi ini adalah memanfaatkan siklus perubahan volatilitas pasar dan arah tren untuk mengambil keputusan perdagangan. Secara spesifik:

-

Perhitungan Indikator Momentum Volatilitas (VMI):

- Pertama hitung Average True Range (ATR) saat ini dan perubahannya

- Bedakan antara percepatan naik (ATR naik) dan percepatan turun (ATR turun)

- Gunakan rata-rata bergerak (RMA) untuk menghaluskan nilai percepatan ini

- Hitung kekuatan relatif, dan ubah menjadi nilai VMI dalam rentang 0-100

-

Perhitungan Pusat Harga Berbobot Volume (VWPC):

- Dihitung berdasarkan harga tipikal (rata-rata harga tinggi, rendah, dan penutupan) dan volume

- Dengan membobot harga tipikal terhadap volume yang sesuai, diperoleh indikator yang menekankan level harga dengan volume tinggi

- Indikator ini dapat dianggap sebagai "pusat gravitasi" pasar, membantu menentukan arah tren keseluruhan

-

Logika perdagangan dilaksanakan dalam dua fase:

- Fase persiapan (kondisi "Armed"): Memeriksa apakah VMI berada di zona tenang dalam waktu dekat (di bawah ambang batas zona tenang yang ditetapkan)

- Fase pemicu (kondisi "Fire"): Terpicu saat VMI menembus ke atas ambang batas zona tenang

- Kondisi masuk: Memenuhi arah tren (harga di atas VWPC adalah tren naik, sebaliknya tren turun) dan kedua kondisi fase di atas

- Kondisi keluar: Tutup posisi saat VMI mencapai ambang batas zona kacau (menunjukkan volatilitas mencapai puncak)

Strategi ini memungkinkan konfigurasi arah perdagangan (hanya long, hanya short, atau dua arah), serta optimalisasi berbagai parameter untuk beradaptasi dengan kondisi pasar yang berbeda.

Keunggulan Strategi

Dengan menganalisis kode strategi secara mendalam, dapat diringkas keunggulan berikut:

-

Pemilihan waktu perdagangan berdasarkan siklus pasar: Strategi ini mengidentifikasi titik transisi pasar dari volatilitas rendah ke tinggi melalui indikator VMI, yang sering kali menandai dimulainya pergerakan harga baru, membantu masuk pada awal tren.

-

Konfirmasi tren dengan volume: VWPC dengan menambahkan bobot volume menyediakan indikator tren yang lebih representatif dibandingkan rata-rata bergerak sederhana, mengurangi sinyal palsu.

-

Kondisi masuk dan keluar yang jelas: Strategi memiliki logika masuk yang jelas (volatilitas mulai meningkat) dan logika keluar (volatilitas mencapai ekstrem), menghindari penilaian subjektif.

-

Adaptabilitas tinggi: Melalui optimalisasi parameter, strategi ini dapat beradaptasi dengan berbagai kondisi pasar dan instrumen perdagangan. Terutama ambang batas zona tenang dan zona kacau VMI dapat disesuaikan berdasarkan karakteristik pasar.

-

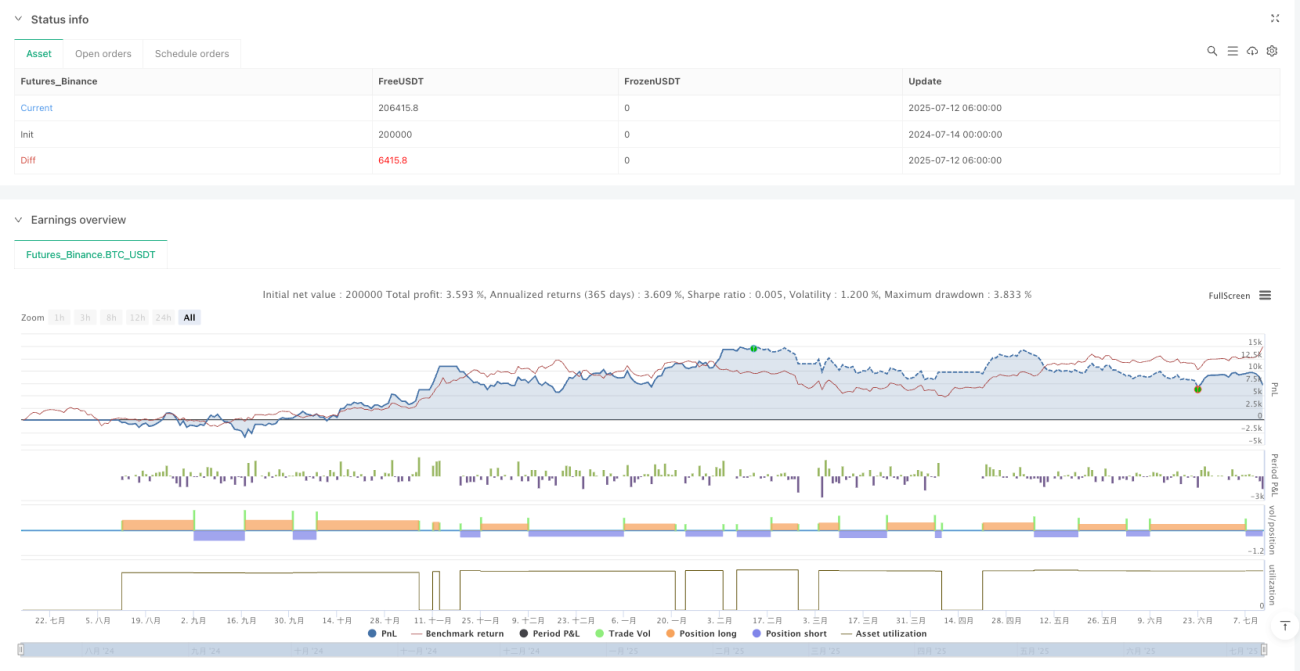

Manajemen risiko terintegrasi: Strategi ini sudah memiliki manajemen posisi (secara default menggunakan 15% dari dana akun) dan batasan perdagangan berlawanan (pyramiding=0), membantu mengendalikan risiko.

-

Bantuan visual: Strategi ini menggambar garis tren VWPC dan sinyal masuk/keluar pada grafik, memudahkan trader memahami kondisi pasar dan logika strategi secara intuitif.

-

Efisiensi komputasi tinggi: Dengan menggunakan fungsi bawaan seperti ta.rma dan ta.barssince, strategi ini memiliki efisiensi komputasi yang tinggi, cocok untuk aplikasi perdagangan real-time.

Risiko Strategi

Meskipun strategi ini memiliki banyak keunggulan, terdapat juga beberapa risiko potensial berikut:

-

Risiko breakout palsu volatilitas: Pasar mungkin mengalami peningkatan volatilitas singkat yang kemudian dengan cepat menurun, menyebabkan sinyal salah. Solusinya adalah menyesuaikan ambang batas zona tenang VMI atau menambah kondisi konfirmasi.

-

Keterlambatan penentuan tren: VWPC sebagai indikator tren mungkin memiliki sedikit lag, tidak dapat bereaksi tepat waktu saat pasar berbalik tajam. Dapat dipertimbangkan untuk menggabungkan indikator momentum jangka pendek sebagai bantuan.

-

Sensitivitas parameter: Kinerja strategi cukup sensitif terhadap pengaturan parameter (terutama panjang VMI dan ambang batas), lingkungan pasar yang berbeda mungkin memerlukan kombinasi parameter yang berbeda. Disarankan untuk melakukan optimalisasi parameter melalui backtesting untuk berbagai lingkungan pasar.

-

Ketidakpastian frekuensi perdagangan: Karena strategi didasarkan pada perubahan volatilitas, frekuensi sinyal perdagangan dapat sangat bervariasi pada berbagai fase pasar, mempengaruhi tingkat pengembalian keseluruhan dan kontrol drawdown.

-

Dampak biaya perdagangan: Meskipun strategi telah mempertimbangkan komisi perdagangan (0,075%), dalam perdagangan nyata, slippage dan biaya perdagangan lainnya dapat lebih mempengaruhi kinerja strategi.

-

Ketergantungan pada data volume: Indikator VWPC bergantung pada data volume, di beberapa pasar atau periode waktu, data volume mungkin tidak akurat atau tidak dapat diandalkan, mempengaruhi akurasi indikator.

Arah Optimalisasi Strategi

Dengan menganalisis kode secara mendalam, dapat diajukan arah optimalisasi berikut:

-

Menambahkan filter volatilitas: Dapat diperkenalkan mekanisme penyesuaian ambang batas dinamis berdasarkan volatilitas historis, sehingga ambang batas zona tenang dan zona kacau VMI dapat menyesuaikan secara otomatis sesuai dengan tingkat volatilitas pasar secara keseluruhan, meningkatkan adaptabilitas strategi.

-

Meningkatkan mekanisme konfirmasi tren: Dapat menambahkan konfirmasi tren multi-kerangka waktu di atas VWPC, atau menggabungkan indikator tren lain (seperti ADX), untuk meningkatkan akurasi penentuan tren.

-

Mengoptimalkan mekanisme keluar: Saat ini strategi hanya keluar saat VMI mencapai zona kacau, dapat dipertimbangkan untuk menambahkan level stop loss dan target profit, atau strategi stop loss dinamis berdasarkan volatilitas, untuk mengendalikan risiko dan mengunci profit dengan lebih baik.

-

Menambahkan filter volume: Dapat ditambahkan kondisi konfirmasi volume, hanya masuk saat volume meningkat, untuk menghindari perdagangan di lingkungan likuiditas rendah.

-

Menambahkan filter waktu: Beberapa pasar mungkin memiliki pola volatilitas pada periode waktu tertentu, dapat ditambahkan kondisi filter waktu untuk menghindari sesi perdagangan yang diketahui tidak efisien.

-

Mekanisme adaptif parameter: Dapat dikembangkan mekanisme yang secara otomatis menyesuaikan parameter berdasarkan kinerja pasar terkini, sehingga strategi dapat lebih baik beradaptasi dengan perubahan pasar.

-

Mengoptimalkan manajemen modal: Dapat diimplementasikan manajemen posisi dinamis berdasarkan volatilitas, menyesuaikan ukuran perdagangan di berbagai lingkungan volatilitas, menyeimbangkan risiko dan imbal hasil.

Kesimpulan

Strategi Persilangan Momentum Volatilitas dan Tren Berbobot Volume adalah sistem perdagangan kuantitatif yang menggabungkan analisis volatilitas dan pengikut tren. Ia menangkap titik transisi pasar dari tenang ke aktif melalui indikator VMI untuk masuk, dan keluar saat volatilitas mencapai puncak; sementara menggunakan indikator VWPC untuk memastikan arah perdagangan sejalan dengan tren keseluruhan. Keunggulan inti strategi ini adalah kemampuannya menangkap titik balik penting dari siklus volatilitas pasar, dan menggabungkan informasi volume untuk menyaring arah tren, meningkatkan kualitas perdagangan.

Namun, strategi ini juga menghadapi tantangan seperti breakout palsu volatilitas, keterlambatan penentuan tren, dan sensitivitas parameter. Dengan memperkenalkan penyesuaian ambang batas dinamis, meningkatkan mekanisme konfirmasi tren, mengoptimalkan logika keluar, dan mengimplementasikan parameter adaptif, ketahanan dan adaptabilitas strategi dapat lebih ditingkatkan.

Pada akhirnya, strategi ini menyediakan kerangka kerja perdagangan berdasarkan entropi pasar dan siklus volatilitas, cocok diterapkan di berbagai lingkungan pasar, namun trader tetap perlu melakukan optimalisasi parameter dan penyesuaian strategi berdasarkan instrumen perdagangan spesifik dan karakteristik pasar untuk mencapai hasil terbaik.

/*backtest

start: 2024-07-14 00:00:00

end: 2025-07-12 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":200000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TiamatCrypto

//@version=5- 1