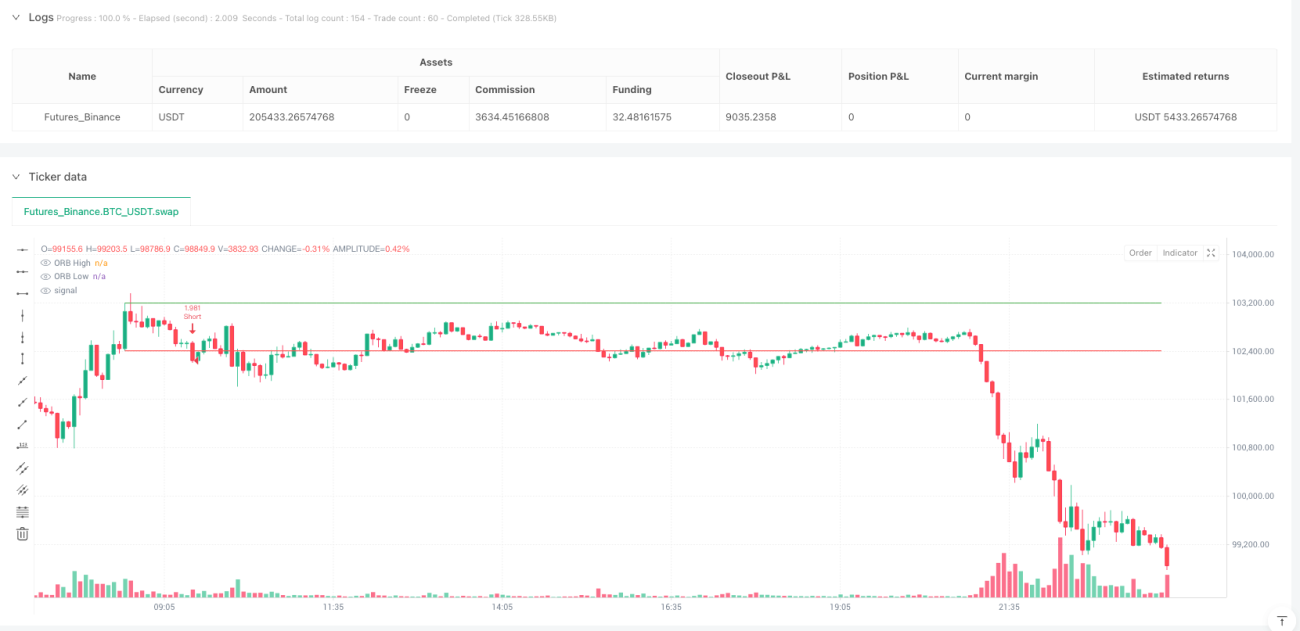

Ikhtisar

Strategi breakout volatilitas tinggi pembukaan New York adalah strategi trading kuantitatif yang didasarkan pada prinsip breakout rentang pembukaan pasar, yang bertujuan untuk memanfaatkan volatilitas tinggi selama sesi pembukaan pasar New York. Strategi ini menangkap sinyal breakout dari rentang harga yang terbentuk dalam 30 menit pertama setelah pembukaan (yaitu pukul 8:30), menetapkan aturan masuk yang ketat dan mekanisme manajemen risiko untuk mendapatkan peluang trading yang efisien. Inti dari strategi ini adalah mengidentifikasi titik tertinggi dan terendah dari rentang harga pembukaan (Opening Range), memicu sinyal trading ketika harga menembus level-level kunci ini, dan menggunakan stop loss dinamis serta target profit untuk memastikan optimalisasi rasio risk-reward.

Prinsip Strategi

Prinsip inti dari strategi ini didasarkan pada fakta bahwa pasar sering menunjukkan volatilitas dan arah yang lebih tinggi selama sesi pembukaan, yang diimplementasikan melalui langkah-langkah kunci berikut:

- Penentuan Rentang: Pada pukul 8:30 setiap hari perdagangan (sesi pembukaan New York), catat harga tertinggi dan terendah dari candle saat ini, masing-masing sebagai batas atas dan bawah dari rentang pembukaan (ORB).

- Sinyal Breakout: Ketika harga penutupan menembus titik tertinggi ORB, sinyal long (beli) dipicu; ketika harga penutupan menembus titik terendah ORB, sinyal short (jual) dipicu.

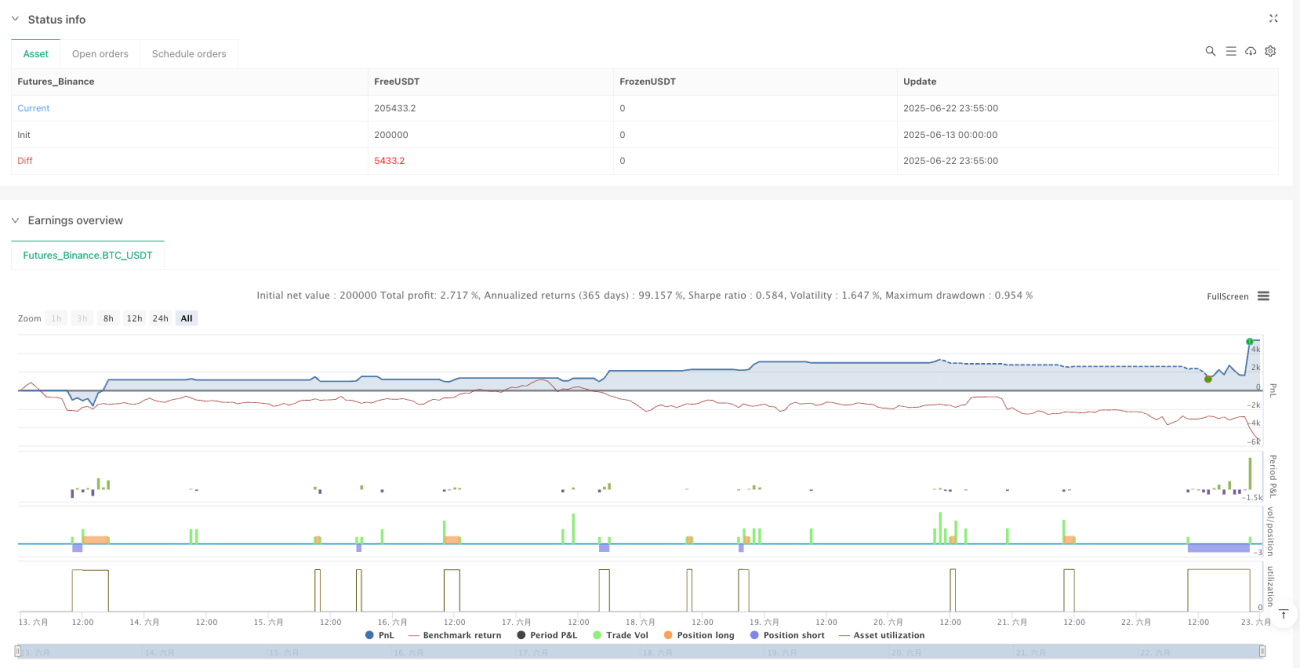

- Manajemen Risiko: Strategi ini menetapkan mekanisme kontrol risiko yang tepat, dengan unit risiko didefinisikan sebagai jarak antara titik tertinggi dan terendah ORB.

- Stop Loss Dinamis: Stop loss awal ditempatkan pada batas yang sesuai dari ORB (stop loss untuk posisi long di titik terendah ORB, stop loss untuk posisi short di titik tertinggi ORB).

- Target Profit: Target profit ditetapkan melalui rasio risk-reward yang dapat disesuaikan (default 2.0), dihitung sebagai kelipatan dari unit risiko.

- Trailing Stop: Ketika harga mencapai tingkat profit tertentu (rasio risk-reward 1:1), stop loss dipindahkan ke titik impas (Breakeven) untuk melindungi profit yang telah diperoleh.

- Batasan Trading: Strategi menetapkan jumlah maksimum trading harian (default 8 kali) untuk menghindari overtrading.

- Manajemen Urutan: Mengimplementasikan logika kontrol urutan trading untuk mencegah pemicuan berulang dari trading dengan arah yang sama dalam rentang yang sama.

Melalui penilaian kondisi yang ketat dan manajemen status, strategi ini mencapai eksekusi trading dan kontrol risiko yang efisien. Kode ini menggunakan beberapa variabel boolean dan penilaian kondisi untuk melacak status trading, memastikan akurasi dan konsistensi eksekusi trading.

Keunggulan Strategi

Melalui analisis mendalam terhadap kode, strategi ini menunjukkan keunggulan signifikan berikut:

- Sederhana dan Intuitif: Aturan strategi jelas dan mudah dipahami serta dijalankan, cocok untuk trader di semua level.

- Pemanfaatan Volatilitas Tinggi: Dirancang khusus untuk memanfaatkan volatilitas tinggi selama sesi pembukaan New York, secara efektif menangkap peluang profit dari pergerakan harga yang besar.

- Kontrol Risiko yang Tepat: Melalui unit risiko yang didefinisikan dengan jelas dan strategi stop loss dinamis, manajemen risiko yang presisi tercapai.

- Optimasi Stop Loss Dinamis: Ketika rasio risk-reward mencapai 1:1, stop loss secara otomatis dipindahkan ke titik impas, mengunci sebagian profit sambil memungkinkan pergerakan harga berlanjut.

- Penyesuaian Parameter yang Fleksibel: Rasio risk-reward dapat disesuaikan melalui parameter input, memungkinkan strategi beradaptasi dengan berbagai kondisi pasar dan preferensi risiko individu.

- Kontrol Frekuensi Trading: Adanya batasan jumlah maksimum trading harian untuk menghindari overtrading dan paparan berlebihan terhadap risiko pasar.

- Eksekusi Otomatis: Logika strategi yang sepenuhnya dikodekan memungkinkan eksekusi trading otomatis, mengurangi intervensi manusia dan pengaruh emosi.

- Dukungan Visual: Menyediakan tampilan visual dari level harga kunci dan penanda sinyal trading, memudahkan pemantauan strategi dan analisis backtest.

- Fungsi Peringatan: Kondisi peringatan sinyal trading terintegrasi untuk pemantauan dan notifikasi real-time.

Risiko Strategi

Meskipun strategi ini dirancang dengan baik, masih terdapat potensi risiko dan tantangan berikut:

- Risiko False Breakout: Setelah breakout dari rentang pembukaan, dapat terjadi false breakout dan retracement harga, yang menyebabkan stop loss tersentuh. Solusi yang dapat dipertimbangkan termasuk menambahkan indikator konfirmasi atau menunda logika masuk.

- Ketergantungan pada Volatilitas: Efektivitas strategi sangat bergantung pada volatilitas pasar; kinerja mungkin kurang optimal di lingkungan pasar dengan volatilitas rendah. Dapat dipertimbangkan untuk menambahkan filter volatilitas, hanya mengaktifkan strategi ketika kondisi volatilitas minimum terpenuhi.

- Keterbatasan Kerangka Waktu Tetap: Strategi hanya didasarkan pada rentang pembukaan pukul 8:30, sehingga mungkin melewatkan peluang trading efektif di periode waktu lain. Dapat diperluas ke beberapa jendela waktu atau jendela waktu dinamis.

- Gangguan Noise Pasar: Fluktuasi harga jangka pendek dapat memicu trading yang tidak perlu. Dapat dipertimbangkan untuk menambahkan filter harga atau menggunakan sinyal konfirmasi dari kerangka waktu yang lebih tinggi.

- Sensitivitas Parameter: Kinerja strategi mungkin sangat sensitif terhadap pengaturan parameter seperti rasio risk-reward. Disarankan untuk melakukan optimasi parameter menyeluruh dan pengujian ketahanan.

- Pengaruh Biaya Trading: Tidak mempertimbangkan biaya trading dapat menyebabkan perbedaan antara hasil backtest dan kinerja aktual. Dalam aplikasi nyata, biaya trading harus dimasukkan ke dalam evaluasi strategi.

- Manajemen Modal yang Tidak Memadai: Meskipun strategi memiliki mekanisme kontrol risiko, manajemen modal yang lengkap masih kurang. Disarankan untuk menambahkan fungsi manajemen posisi dinamis, menyesuaikan ukuran trading berdasarkan ukuran akun dan kondisi pasar.

Arah Optimasi Strategi

Berdasarkan analisis kode, berikut adalah arah optimasi strategi yang mungkin:

- Analisis Kerangka Waktu Berganda: Mengintegrasikan informasi tren pasar dari kerangka waktu yang lebih tinggi, hanya melakukan trading ketika arah tren konsisten, untuk meningkatkan tingkat keberhasilan.

- Pengaturan Risk-Reward Dinamis: Menyesuaikan rasio risk-reward secara dinamis berdasarkan volatilitas pasar atau indikator kondisi pasar lainnya, mengoptimalkan kinerja di berbagai lingkungan pasar.

- Menambahkan Kondisi Filter: Memperkenalkan indikator teknikal tambahan atau indikator sentimen pasar sebagai filter trading, seperti moving average, Relative Strength Index (RSI), atau Volume Weighted Average Price (VWAP).

- Optimasi Waktu Masuk: Mempertimbangkan penggunaan pola aksi harga atau formasi candlestick sebagai konfirmasi masuk tambahan, mengurangi kerugian akibat false breakout.

- Peningkatan Strategi Stop Loss: Mengimplementasikan mekanisme trailing stop yang lebih kompleks, misalnya stop loss dinamis berbasis ATR (Average True Range) atau stop loss yang disesuaikan dengan tingkat noise pasar.

- Memperkuat Manajemen Modal: Mengimplementasikan sistem manajemen posisi dinamis berdasarkan volatilitas dan win rate, mengoptimalkan efisiensi penggunaan modal dan kontrol risiko.

- Penyesuaian Musiman: Menganalisis dan memanfaatkan pola musiman pasar, menyesuaikan parameter atau kondisi trading strategi dalam kondisi musiman yang berbeda.

- Diversifikasi Strategi Keluar: Mengimplementasikan mekanisme pengambilan profit sebagian, memungkinkan penutupan posisi secara bertahap di berbagai level harga, mengoptimalkan kinerja profit keseluruhan.

- Optimasi dengan Machine Learning: Mempertimbangkan penggunaan algoritma machine learning untuk memprediksi efektivitas breakout, atau mengoptimalkan parameter strategi, meningkatkan adaptabilitas dan ketahanan strategi.

Ringkasan

Strategi breakout volatilitas tinggi pembukaan New York adalah strategi trading kuantitatif yang dirancang dengan baik dan memiliki aturan yang jelas. Dengan memanfaatkan volatilitas tinggi selama sesi pembukaan pasar, dikombinasikan dengan manajemen risiko yang ketat dan aturan eksekusi trading, strategi ini menyediakan metode trading yang andal bagi para trader. Keunggulan inti dari strategi ini terletak pada logikanya yang sederhana dan intuitif serta mekanisme kontrol risiko yang presisi, secara efektif menyeimbangkan risiko dan imbal hasil melalui pengaturan stop loss dinamis dan target profit.

Namun, strategi ini juga menghadapi tantangan seperti false breakout, ketergantungan pada volatilitas, dan sensitivitas parameter. Dengan memperkenalkan arah optimasi seperti analisis kerangka waktu berganda, pengaturan risk-reward dinamis, optimalisasi waktu masuk, dan peningkatan strategi stop loss, ketahanan dan profitabilitas strategi dapat ditingkatkan lebih lanjut. Terutama bila dikombinasikan dengan filter indikator teknikal dan metode machine learning, adaptabilitas strategi di berbagai kondisi pasar dapat ditingkatkan secara signifikan.

Bagi trader yang ingin memanfaatkan volatilitas tinggi selama pembukaan pasar, strategi ini menyediakan kerangka kerja yang terstruktur. Dengan mengikuti aturan strategi secara ketat dan menyesuaikan parameter sesuai dengan preferensi risiko pribadi, sistem trading yang efisien dan kokoh dapat dibangun.

/*backtest

start: 2025-06-13 00:00:00

end: 2025-06-23 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":200000}]

*/

//@version=5

strategy("The Price Model", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1