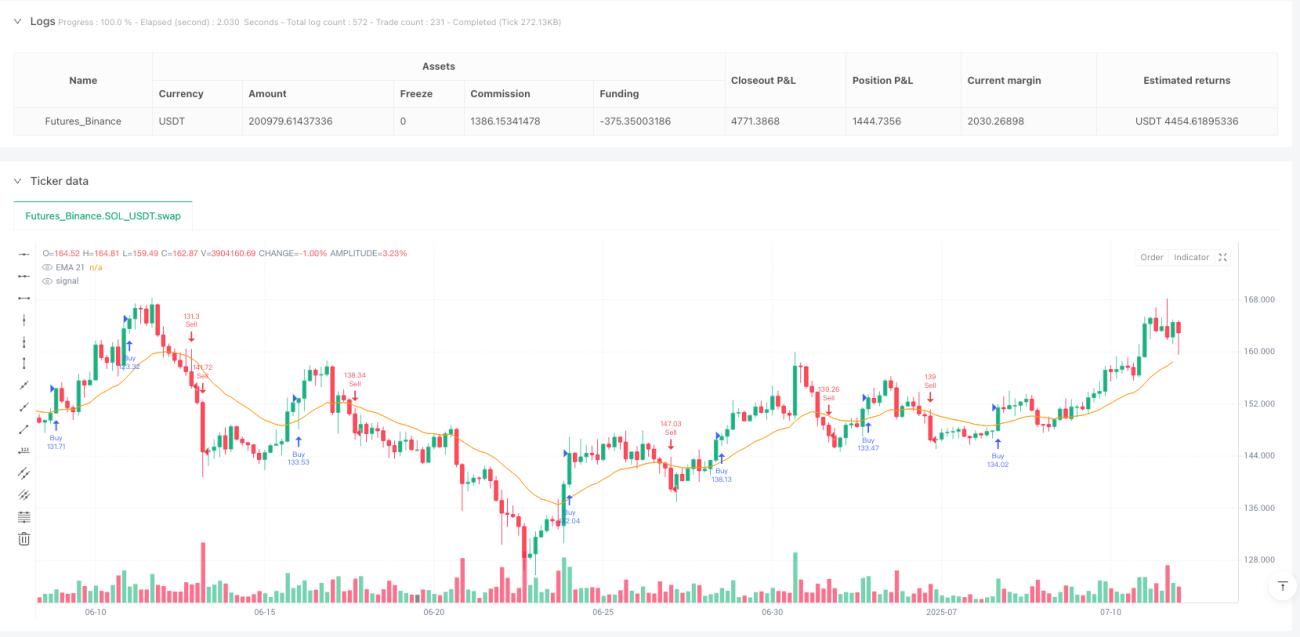

Ikhtisar

Strategi perdagangan pelacakan tren dan konfirmasi momentum dengan beberapa indikator adalah sistem perdagangan kuantitatif yang menggabungkan berbagai indikator teknis. Sistem ini terutama mengidentifikasi peluang perdagangan potensial melalui sinergi antara Rata-rata Pergerakan Eksponensial (EMA), Indeks Kekuatan Relatif (RSI), dan Rata-rata Pergerakan Volume (Volume MA). Inti dari strategi ini adalah mengonfirmasi arah tren, kemudian menggunakan indikator momentum dan konfirmasi volume untuk meningkatkan kualitas sinyal, serta menerapkan stop loss dan take profit dinamis berdasarkan Rata-rata Rentang Sebenarnya (ATR) untuk mengoptimalkan rasio risiko-imbal hasil.

Prinsip Strategi

Logika perdagangan strategi ini didasarkan pada konfirmasi kondisi pasar bertingkat, yang dirinci menjadi empat tahap kunci: penentuan tren, konfirmasi momentum, verifikasi volume, dan konfirmasi pola lilin.

-

Penentuan Tren:

- Kondisi tren naik: Harga berada di atas EMA 21 periode, dan EMA 21 periode cenderung naik.

- Kondisi tren turun: Harga berada di bawah EMA 21 periode, dan EMA 21 periode cenderung turun.

-

Konfirmasi Momentum:

- Kondisi momentum naik: RSI 14 periode lebih besar dari 55 dan dalam keadaan naik (2 periode berturut-turut).

- Kondisi momentum turun: RSI 14 periode kurang dari 45 dan dalam keadaan turun (2 periode berturut-turut).

-

Verifikasi Volume:

- Sinyal perdagangan harus didukung oleh volume yang lebih tinggi dari rata-rata pergerakan volume 20 periode.

-

Konfirmasi Pola Lilin:

- Sinyal naik mensyaratkan lilin saat ini adalah lilin hijau (harga penutupan lebih tinggi dari harga pembukaan).

- Sinyal turun mensyaratkan lilin saat ini adalah lilin merah (harga penutupan lebih rendah dari harga pembukaan).

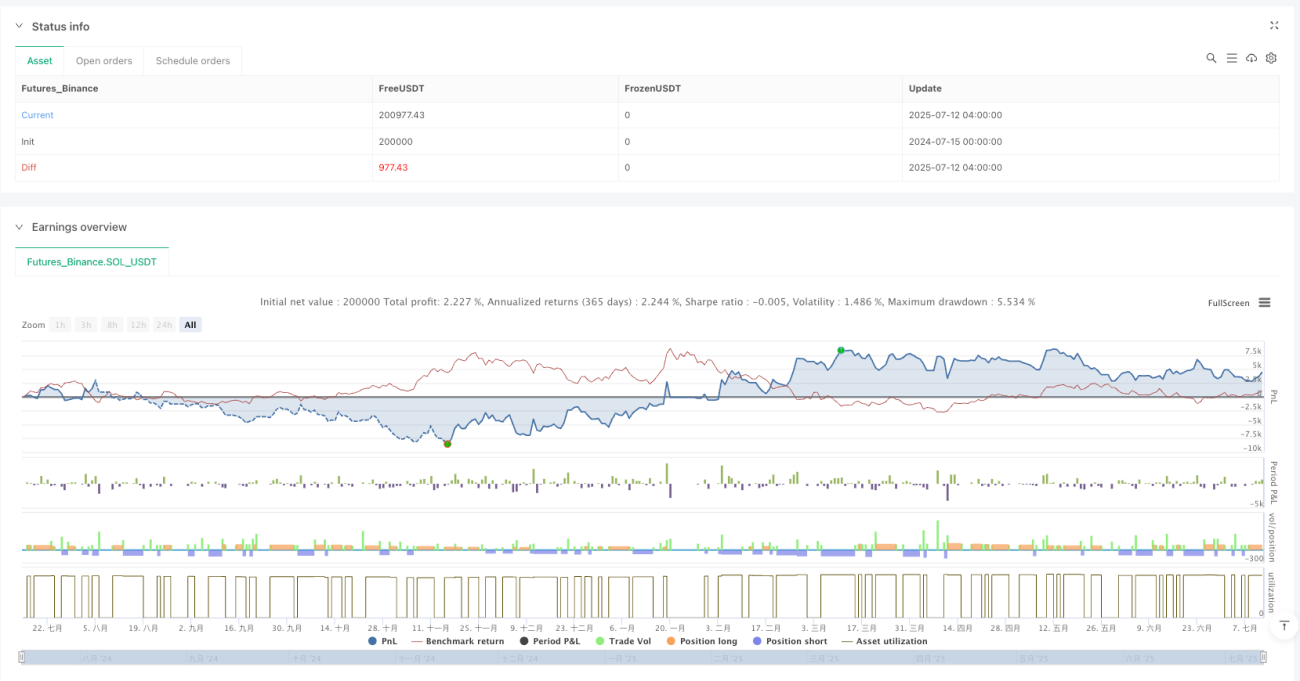

Dalam manajemen risiko, strategi ini menggunakan stop loss dan take profit dinamis berdasarkan ATR:

- Stop loss: Harga masuk ± 1,2 kali nilai ATR.

- Take profit: Harga masuk ± 2,5 kali nilai ATR.

Desain ini memastikan rasio risiko-imbal hasil sekitar 1:2,08, sesuai dengan standar minimum 1:2 yang direkomendasikan oleh trader profesional.

Keunggulan Strategi

-

Mekanisme konfirmasi ganda: Menggabungkan penyaringan multi-level dari tren, momentum, volume, dan pola lilin, secara efektif mengurangi sinyal palsu dan meningkatkan kualitas perdagangan.

-

Adaptif tinggi: Melalui perubahan dinamis EMA dan RSI, strategi ini dapat beradaptasi dengan kondisi pasar yang berbeda tanpa bergantung pada ambang harga tetap, sehingga tetap stabil di berbagai lingkungan volatilitas.

-

Konfirmasi volume: Memasukkan dimensi analisis volume untuk memastikan arah perdagangan didukung oleh partisipasi pasar yang memadai, meningkatkan keandalan perdagangan.

-

Manajemen risiko dinamis: Pengaturan stop loss dan take profit berdasarkan ATR secara otomatis menyesuaikan perlindungan sesuai dengan volatilitas pasar aktual, menghindari ketidaksesuaian akibat titik tetap.

-

Netral arah: Strategi ini mencakup aturan perdagangan dua arah (beli dan jual), sehingga dapat menangkap peluang di berbagai kondisi pasar tanpa dibatasi oleh arah pasar.

-

Ruang optimasi parameter: Parameter inti (seperti periode EMA, ambang RSI, pengali ATR, dll.) dapat disesuaikan secara spesifik sesuai dengan karakteristik pasar yang berbeda, memberikan fleksibilitas optimasi yang besar.

Risiko Strategi

-

Risiko pembalikan tren: Ketika tren kuat tiba-tiba berbalik arah, strategi dapat mengalami drawdown besar. Meskipun EMA dan RSI memberikan konfirmasi tren, keterlambatan indikator ini dapat menyebabkan respons yang tidak tepat waktu saat pasar bergejolak hebat.

- Solusi: Pertimbangkan untuk menambahkan filter volatilitas atau indikator kekuatan tren untuk mengurangi frekuensi perdagangan atau memperluas rentang stop loss saat volatilitas pasar meningkat.

-

Sensitivitas parameter: Kinerja strategi cukup sensitif terhadap pemilihan parameter seperti periode EMA, ambang RSI, dan pengali ATR. Pengaturan parameter yang tidak tepat dapat menyebabkan overtrading atau kehilangan peluang penting.

- Solusi: Lakukan optimasi dan backtesting parameter secara menyeluruh untuk menentukan kombinasi parameter terbaik, dan pertimbangkan untuk menggunakan konfigurasi parameter yang berbeda di berbagai kondisi pasar.

-

Risiko breakout palsu: Di area konsolidasi atau lingkungan volatilitas rendah, dapat terjadi kenaikan/penurunan singkat yang segera berbalik, menghasilkan sinyal yang salah.

- Solusi: Pertimbangkan untuk menambah periode konfirmasi atau memperkenalkan mekanisme filter volatilitas, yang mensyaratkan sinyal bertahan lebih lama atau hanya dieksekusi dalam kondisi volatilitas tertentu.

-

Volume abnormal: Dalam beberapa kondisi pasar, volume dapat berfluktuasi secara tidak normal (misalnya jebakan volume saat breakout palsu), menyebabkan konfirmasi volume yang salah.

- Solusi: Tingkatkan kedalaman analisis volume, misalnya dengan mempertimbangkan tren volume daripada nilai tunggal, atau menggabungkan analisis aksi harga untuk menilai kualitas volume.

-

Pengaturan stop loss dan take profit: Pengali ATR tetap mungkin tidak konsisten di berbagai lingkungan pasar; pada periode volatilitas tinggi stop loss bisa terlalu lebar, pada periode volatilitas rendah take profit sulit tercapai.

- Solusi: Pertimbangkan untuk menyesuaikan pengali ATR secara dinamis, yaitu mengadaptasi rentang stop loss dan take profit berdasarkan kondisi volatilitas pasar.

Arah Optimasi Strategi

-

Memperkenalkan parameter adaptif:

- Ubah parameter EMA dan RSI tetap menjadi parameter adaptif berdasarkan volatilitas pasar. Di lingkungan volatilitas tinggi gunakan periode lebih panjang untuk mengurangi noise; di lingkungan volatilitas rendah gunakan periode lebih pendek untuk meningkatkan sensitivitas.

- Alasan optimasi: Parameter adaptif dapat lebih baik menyesuaikan diri dengan fase pasar yang berbeda, mengurangi subjektivitas pemilihan parameter, dan meningkatkan ketahanan strategi.

-

Memperkuat mekanisme konfirmasi tren:

- Memperkenalkan indikator kekuatan tren (seperti ADX atau SuperTrend), hanya menjalankan perdagangan ketika kekuatan tren melebihi ambang tertentu.

- Alasan optimasi: Penilaian kemiringan EMA murni mungkin tidak cukup akurat untuk mengukur kekuatan tren; konfirmasi tren tambahan dapat secara signifikan mengurangi sinyal palsu di area konsolidasi.

-

Mengintegrasikan analisis multi-kerangka waktu:

- Selain kerangka waktu perdagangan utama, tambahkan filter tren dari kerangka waktu yang lebih tinggi untuk memastikan arah perdagangan sejalan dengan tren yang lebih besar.

- Alasan optimasi: Analisis multi-kerangka waktu memberikan perspektif pasar yang lebih komprehensif, mengurangi risiko perdagangan melawan tren utama, dan meningkatkan rasio kemenangan.

-

Mengoptimalkan analisis volume:

- Tingkatkan perbandingan volume sederhana menjadi pengenalan pola volume yang lebih kompleks, seperti mempertimbangkan tren volume, distribusi volume, atau kekuatan volume relatif.

- Alasan optimasi: Analisis volume yang lebih dalam dapat menilai partisipasi pasar dan kualitas momentum dengan lebih akurat, mengurangi risiko jebakan volume.

-

Memperkenalkan optimasi pembelajaran mesin:

- Gunakan algoritma pembelajaran mesin untuk mengoptimalkan parameter perdagangan secara dinamis atau memprediksi kualitas sinyal, menyesuaikan keputusan perdagangan secara otomatis berdasarkan pola historis.

- Alasan optimasi: Pembelajaran mesin dapat mengenali pola dan hubungan kompleks yang sulit dilihat manusia, meningkatkan adaptabilitas dan akurasi prediksi strategi.

-

Memperbaiki skema manajemen modal:

- Sesuaikan ukuran posisi secara dinamis berdasarkan rasio kemenangan, rasio risiko-imbal hasil, dan kondisi pasar. Tingkatkan posisi saat sinyal dengan keyakinan tinggi muncul, kurangi eksposur risiko pada kondisi marjinal.

- Alasan optimasi: Manajemen modal cerdas dapat secara signifikan memengaruhi pengembalian jangka panjang, memungkinkan strategi mencapai tingkat pengembalian majemuk yang lebih optimal dengan logika perdagangan yang sama.

Kesimpulan

Strategi perdagangan pelacakan tren dan konfirmasi momentum dengan beberapa indikator membangun sistem pengambilan keputusan perdagangan yang relatif komprehensif dengan mengintegrasikan berbagai dimensi analisis teknis (tren, momentum, volume, dan pola lilin). Keunggulan utama strategi ini terletak pada mekanisme konfirmasi sinyal bertingkat dan kerangka kerja manajemen risiko adaptif, yang memungkinkannya mempertahankan adaptabilitas tertentu di berbagai lingkungan pasar.

Meskipun demikian, strategi masih menghadapi tantangan seperti sensitivitas parameter, risiko pembalikan tren, dan breakout palsu. Dengan memperkenalkan desain parameter adaptif, memperkuat mekanisme konfirmasi tren, mengintegrasikan analisis multi-kerangka waktu, mengoptimalkan metode analisis volume, menerapkan teknologi pembelajaran mesin, dan memperbaiki skema manajemen modal, strategi ini berpotensi untuk lebih meningkatkan kinerja perdagangan dan ketahanan sambil mempertahankan kerangka logis aslinya.

Akhirnya, keberhasilan setiap strategi perdagangan kuantitatif bergantung pada pemahaman mendalam tentang prinsip-prinsipnya, pengaturan parameter yang wajar, dan kontrol risiko yang ketat. Dalam penerapan praktis, perlu dilakukan backtesting historis dan validasi ke depan, serta mengevaluasi dan menyesuaikan parameter strategi secara berkala untuk beradaptasi dengan kondisi pasar yang terus berubah.

/*backtest

start: 2024-07-15 00:00:00

end: 2025-07-12 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT","balance":200000}]

*/

//@version=5

strategy("High Win Rate XAUUSD Strategy (EMA21 + RSI + Volume MA20)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1