Ikhtisar

Strategi perdagangan kuantitatif multi-kerangka waktu QMC dan QM dengan divergensi AO adalah sistem perdagangan kuantitatif berbasis analisis teknikal yang menggabungkan Quantitative Market Categories (QMC), Quantitative Movement (QM), dan sinyal divergensi dari Awesome Oscillator (AO) untuk mengidentifikasi peluang perdagangan potensial. Strategi ini dirancang khusus untuk kerangka waktu H4 dan H1, serta menerapkan rasio risiko-hadiah 1:3, yang berarti potensi keuntungan tiga kali lipat dari potensi kerugian. Inti dari strategi ini adalah menangkap titik pembalikan tren pasar dengan mengidentifikasi divergensi antara titik tertinggi/terendah harga dan indikator momentum, dikombinasikan dengan pola harga breakout.

Prinsip Strategi

Prinsip kerja strategi ini didasarkan pada tiga komponen utama:

-

Awesome Oscillator (AO): AO adalah indikator momentum yang dihitung dari selisih antara rata-rata bergerak sederhana 5 periode dan 34 periode dari titik tengah harga (HL2). Strategi menggunakan AO untuk mengidentifikasi perubahan momentum pasar.

-

Deteksi Level Quantitative Movement (QM): Strategi menggunakan titik pivot tertinggi dan terendah dari 5 batang lilin untuk mengidentifikasi level harga kunci. Sinyal QM dihasilkan ketika kondisi berikut terjadi:

- Sinyal QM bullish: ketika terbentuk pivot rendah dan harga penutupan saat ini lebih tinggi dari harga tertinggi batang lilin sebelumnya

- Sinyal QM bearish: ketika terbentuk pivot tinggi dan harga penutupan saat ini lebih rendah dari harga terendah batang lilin sebelumnya

-

Deteksi Divergensi AO:

- Divergensi bullish: ketika harga mencapai titik terendah baru tetapi indikator AO bergerak naik

- Divergensi bearish: ketika harga mencapai titik tertinggi baru tetapi indikator AO bergerak turun

Kondisi masuk posisi strategi adalah kombinasi dari sinyal QM dan divergensi AO:

- Masuk posisi long: sinyal QM bullish dan divergensi AO bullish muncul bersamaan

- Masuk posisi short: sinyal QM bearish dan divergensi AO bearish muncul bersamaan

Stop loss ditetapkan berdasarkan level QM ditambah buffer 0,2 kali Average True Range (ATR), sedangkan target take profit ditetapkan sebesar 3 kali jarak antara harga masuk dan level stop loss, sehingga mencapai rasio risiko-hadiah 1:3.

Keunggulan Strategi

-

Mekanisme Konfirmasi Ganda: Strategi menggabungkan pola harga (QMC dan QM) dengan indikator momentum (AO), memberikan sinyal perdagangan yang lebih andal. Konfirmasi ganda mengurangi risiko sinyal palsu dan meningkatkan tingkat keberhasilan perdagangan.

-

Kemampuan Identifikasi Divergensi: Strategi mampu mengidentifikasi divergensi antara harga dan indikator momentum, yang biasanya merupakan sinyal kuat bahwa tren pasar akan segera berbalik. Kemampuan mengidentifikasi titik pembalikan lebih awal ini memungkinkan trader untuk mengambil posisi sebelum sebagian besar pelaku pasar.

-

Optimasi Manajemen Risiko: Rasio risiko-hadiah 1:3 berarti bahwa meskipun tingkat kemenangan hanya 30%, strategi ini masih dapat menghasilkan keuntungan dalam jangka panjang. Pendekatan manajemen risiko yang konservatif ini membantu melindungi modal akun.

-

Stop Loss Berbasis Struktur Pasar: Level stop loss ditempatkan di dekat level QM kunci, yang mewakili area support atau resistance penting dalam struktur pasar, bukan titik harga yang dipilih secara acak. Hal ini meningkatkan efektivitas stop loss.

-

Kemampuan Perdagangan Otomatis: Strategi ini sepenuhnya diprogram, memungkinkan eksekusi perdagangan secara otomatis, mengurangi gangguan emosional, dan memastikan disiplin perdagangan yang ketat.

Risiko Strategi

-

Sinyal Divergensi Palsu: Di pasar yang bergejolak, divergensi AO dapat menghasilkan sinyal palsu, menyebabkan kerugian perdagangan yang tidak perlu. Kebisingan pasar dapat menyebabkan divergensi jangka pendek pada indikator, tetapi harga mungkin tidak berbalik seperti yang diharapkan.

-

Risiko Volatilitas Pasar Ekstrem: Selama rilis berita besar atau peristiwa black swan, harga dapat dengan cepat menembus level stop loss, menyebabkan kerugian aktual melebihi ekspektasi.

-

Sensitivitas Parameter: Strategi menggunakan parameter tetap (seperti rata-rata bergerak 5 dan 34 periode, titik pivot 5 batang lilin, buffer 0,2 ATR), yang mungkin perlu disesuaikan di lingkungan pasar yang berbeda atau untuk instrumen perdagangan yang berbeda.

-

Risiko Sinyal Tertunda: Karena kebutuhan untuk membentuk titik pivot dan mengonfirmasi divergensi, sinyal perdagangan mungkin mengalami penundaan, sehingga melewatkan waktu masuk yang optimal.

-

Masalah Manajemen Modal: Strategi menggunakan persentase tetap 10% dari modal akun untuk setiap perdagangan, yang mungkin tidak cocok untuk semua kondisi pasar atau ukuran akun.

Solusi:

- Menambahkan lebih banyak filter, seperti filter tren atau filter volatilitas, untuk mengurangi sinyal palsu

- Menerapkan manajemen posisi dinamis, menyesuaikan persentase modal berdasarkan volatilitas pasar

- Menjeda strategi saat rilis data ekonomi penting

- Melakukan backtest ekstensif untuk menemukan pengaturan parameter optimal di berbagai lingkungan pasar

Arah Optimasi Strategi

- Menambahkan Filter Tren: Memperkenalkan indikator tren jangka panjang yang lebih panjang (seperti harian atau mingguan), hanya berdagang searah dengan tren utama. Ini dapat meningkatkan tingkat kemenangan karena perdagangan searah tren biasanya lebih sukses daripada melawan tren. Pertimbangkan untuk menambahkan kode berikut:

longTermTrend = ta.sma(close, 200) > ta.sma(close, 200)[20]

longCond := longCond and longTermTrend

shortCond := shortCond and not longTermTrend

- Stop Loss dan Rasio Risiko Dinamis: Menyesuaikan jarak stop loss dan rasio risiko-hadiah secara dinamis berdasarkan volatilitas pasar. Di pasar dengan volatilitas tinggi, mungkin diperlukan stop loss yang lebih lebar dan rasio risiko-hadiah yang lebih kecil. Dapat menggunakan kelipatan ATR untuk pengaturan dinamis:

volMultiplier = ta.atr(14) / ta.atr(14)[20]

slDistance = atr * 0.2 * math.min(2, math.max(0.5, volMultiplier))

-

Filter Sesi Perdagangan: Sesi tertentu (seperti saat pembukaan pasar atau menjelang rilis data penting) memiliki volatilitas tinggi, mungkin tidak cocok untuk strategi ini. Menambahkan filter sesi dapat menghindari perdagangan selama periode berisiko tinggi ini.

-

Optimasi Waktu Masuk: Strategi saat ini masuk pada batang lilin pertama saat sinyal muncul. Pertimbangkan untuk menunggu pullback atau batang lilin konfirmasi sebelum masuk untuk mendapatkan harga masuk yang lebih baik.

-

Strategi Take Profit Bertingkat: Alih-alih menetapkan satu target take profit sederhana, lakukan take profit bertahap, misalnya memindahkan stop loss ke harga masuk saat mencapai rasio risiko 1:1, menutup sebagian posisi saat mencapai 1:2, dan sisanya mengejar keuntungan lebih tinggi.

Tujuan dari arah optimasi ini adalah untuk meningkatkan stabilitas dan profitabilitas strategi, mengurangi kemungkinan drawdown besar, dan beradaptasi lebih baik dengan berbagai lingkungan pasar.

Kesimpulan

Strategi perdagangan kuantitatif multi-kerangka waktu QMC dan QM dengan divergensi AO adalah sistem perdagangan canggih yang menggabungkan analisis struktur harga dan indikator momentum. Dengan mencari titik resonansi antara pola breakout QM dan divergensi AO, strategi ini bertujuan untuk menangkap peluang pembalikan tren potensial. Pengaturan risiko-hadiah 1:3 mencerminkan filosofi manajemen risiko konservatif strategi ini, yang tetap dapat menghasilkan profitabilitas jangka panjang bahkan dengan tingkat kemenangan yang relatif rendah.

Keunggulan inti strategi ini terletak pada mekanisme konfirmasi ganda dan pengaturan stop loss berbasis struktur pasar, tetapi juga menghadapi risiko seperti sinyal palsu dan sensitivitas parameter. Dengan menambahkan filter tren, menyesuaikan parameter risiko secara dinamis, dan mengoptimalkan waktu masuk, strategi ini memiliki banyak ruang untuk perbaikan.

Bagi para trader kuantitatif, strategi ini menyediakan kerangka kerja yang kokoh yang dapat disesuaikan dan dioptimalkan lebih lanjut sesuai dengan gaya perdagangan pribadi dan toleransi risiko. Baik digunakan sebagai sistem perdagangan independen maupun sebagai bagian dari portofolio strategi perdagangan yang lebih besar, strategi ini menunjukkan penerapan efektif analisis teknikal dalam perdagangan kuantitatif.

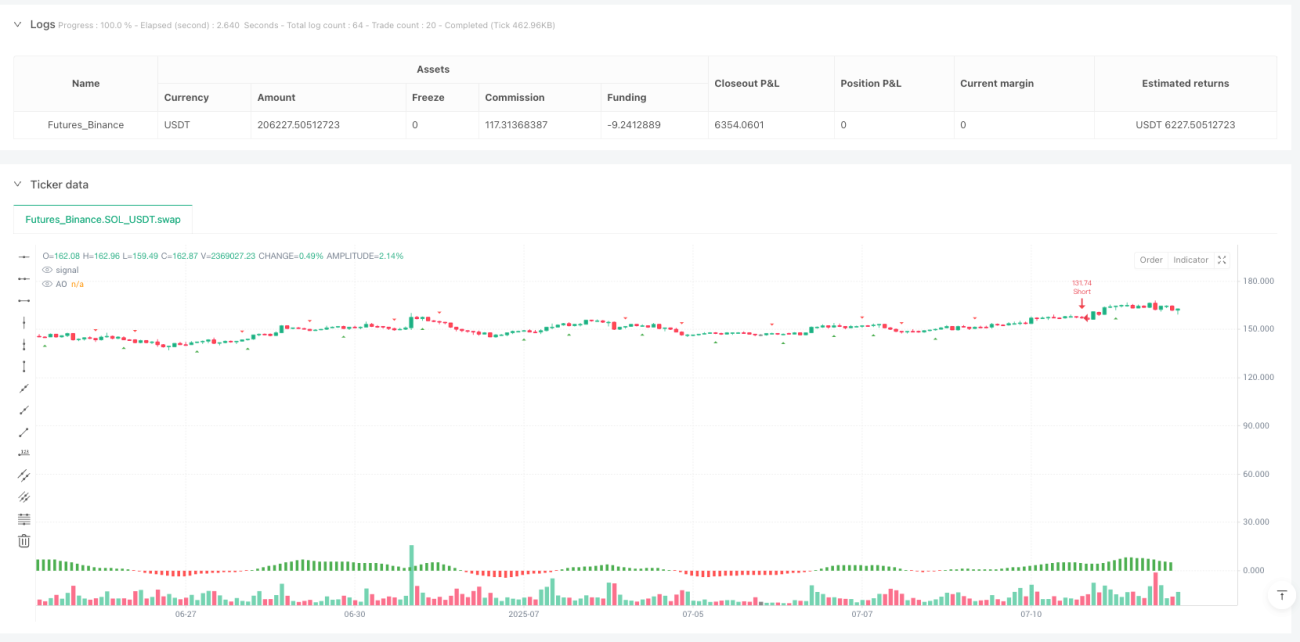

/*backtest

start: 2024-07-15 00:00:00

end: 2025-07-12 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT","balance":200000}]

*/

//@version=5

strategy("QMC + QM + AO Divergence Strategy | 1:3 RR | H4-H1", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === AO (Awesome Oscillator) ===- 1