Ringkasan

Strategi Dynamic ATR Breakout Moving Average Cross adalah sistem pelacakan tren yang menggabungkan indikator teknikal dan pengukuran volatilitas, yang dirancang khusus untuk pasar berjangka. Strategi ini menggunakan persilangan antara Exponential Moving Average (EMA) cepat dan lambat untuk menentukan arah tren pasar, serta menggabungkan Average True Range (ATR) untuk menetapkan level stop loss dan take profit secara dinamis, sehingga dapat beradaptasi dengan perubahan volatilitas pasar. Inti dari strategi ini adalah masuk pada tahap awal tren, sambil melindungi modal melalui manajemen risiko berdasarkan volatilitas pasar saat ini.

Prinsip Strategi

Logika perdagangan inti dari strategi ini didasarkan pada dua Exponential Moving Average dengan periode yang berbeda:

- EMA Cepat (periode 9)

- EMA Lambat (periode 21)

Ketika EMA cepat melintasi di atas EMA lambat, sistem menghasilkan sinyal beli dan masuk ke posisi long; ketika EMA cepat melintasi di bawah EMA lambat, sistem menghasilkan sinyal jual dan masuk ke posisi short. Sinyal persilangan ini secara luas dianggap sebagai indikator perubahan momentum pasar dan potensi pergeseran tren.

Keunikan strategi ini terletak pada kerangka manajemen risikonya:

- Menggunakan ATR periode 14 untuk mengukur volatilitas pasar

- Menghitung posisi stop loss secara dinamis: Harga saat ini dikurangi (atau ditambah) ATR dikalikan dengan 1,5

- Menghitung posisi take profit secara dinamis: Harga saat ini ditambah (atau dikurangi) ATR dikalikan dengan 3,0

- Risiko per perdagangan dibatasi hingga 2% dari modal akun

Desain ini memastikan parameter manajemen risiko akan menyesuaikan secara otomatis seiring perubahan volatilitas pasar, memberikan stop loss yang lebih lebar saat volatilitas meningkat, dan stop loss yang lebih ketat saat volatilitas menurun.

Keunggulan Strategi

-

Adaptif Tinggi: Dengan menghubungkan level stop loss dan take profit dengan ATR, strategi dapat menyesuaikan diri secara adaptif terhadap kondisi pasar, menghindari tersingkir akibat stop loss yang terlalu ketat selama periode volatilitas tinggi, sambil tetap mempertahankan kontrol risiko yang wajar saat volatilitas rendah.

-

Rasio Risiko-Imbal Hasil Optimal: Strategi menetapkan take profit dua kali lipat dari stop loss (3,0x ATR vs 1,5x ATR), memastikan rasio risiko-imbal hasil yang baik, yang dalam jangka panjang membantu mencapai ekspektasi positif.

-

Eksekusi Jelas: Sinyal perdagangan jelas, tanpa ruang untuk penilaian subjektif, sehingga strategi mudah diikuti dan diotomatisasi.

-

Kontrol Risiko Ketat: Risiko per perdagangan dibatasi hingga 2% dari modal akun, sesuai dengan prinsip manajemen uang profesional.

-

Manajemen Modal Fleksibel: Strategi menggunakan model risiko persentase, bukan jumlah kontrak tetap, memastikan eksposur risiko menyesuaikan seiring perubahan ukuran akun.

-

Logika Operasi Transparan: Semua kondisi perdagangan, titik masuk, dan titik keluar didefinisikan dengan jelas, tanpa elemen "kotak hitam", memudahkan peninjauan dan pengoptimalan strategi.

Risiko Strategi

-

Risiko False Breakout: Strategi persilangan moving average rentan terhadap noise pasar dan false breakout, terutama di pasar yang bergerak sideways (konsolidasi). Dalam kondisi seperti ini, dapat menghasilkan serangkaian perdagangan kecil yang merugi, menggerogoti modal akun.

-

Risiko Slippage dan Eksekusi: Di pasar dengan volatilitas tinggi, harga eksekusi aktual mungkin berbeda secara signifikan dari harga saat sinyal dihasilkan, mempengaruhi kinerja aktual strategi.

-

Sensitivitas Parameter: Kinerja strategi sangat bergantung pada periode EMA dan pengali ATR yang dipilih. Lingkungan pasar yang berbeda mungkin memerlukan pengaturan parameter yang berbeda, meningkatkan risiko overfitting.

-

Ketergantungan pada Pasar Tren: Strategi ini berkinerja terbaik di pasar tren yang jelas, tetapi mungkin berkinerja buruk di pasar sideway, menyebabkan kerugian beruntun.

-

Risiko Stop Loss Terlalu Lebar: Di lingkungan dengan volatilitas tinggi, stop loss berbasis ATR bisa menjadi terlalu lebar, menyebabkan potensi kerugian per perdagangan meningkat meskipun risiko persentase tetap 2%.

Untuk mengurangi risiko-risiko ini, disarankan:

- Menerapkan filter tambahan seperti batasan sesi perdagangan atau konfirmasi kekuatan tren

- Mempertimbangkan penggunaan time exit atau rasio untung/rugi exit

- Melakukan backtest ekstensif untuk menentukan kombinasi parameter optimal

- Menerapkan batasan kerugian maksimum untuk mencegah overtrading atau kondisi pasar yang tidak menguntungkan

Arah Optimasi Strategi

- Menambahkan Filter Tren: Integrasikan indikator kekuatan tren (seperti ADX atau Directional Movement Index) untuk hanya bertransaksi di lingkungan tren kuat. Implementasi dapat dilakukan dengan menambahkan kode berikut:

pinescript

adx = ta.dmi(14, 14)

strong_trend = adx > 25

longCondition = longCondition and strong_trend

shortCondition = shortCondition and strong_trend

-

Mengoptimalkan Waktu Masuk: Pertimbangkan menambahkan indikator konfirmasi tambahan seperti RSI atau Stochastic untuk mengurangi sinyal palsu. Ini dapat dilakukan dengan mensyaratkan harga berada di zona tertentu atau indikator menunjukkan kondisi overbought/oversold sebelum bertransaksi.

-

Menyesuaikan Parameter Risiko Secara Dinamis: Berdasarkan volatilitas pasar atau kinerja perdagangan terbaru, sesuaikan persentase risiko secara dinamis. Misalnya, kurangi risiko setelah kerugian beruntun, dan tingkatkan risiko selama periode profit.

-

Menambahkan Filter Waktu: Batasi perdagangan hanya pada sesi pasar tertentu, hindari periode likuiditas rendah atau volatilitas tinggi, terutama untuk pasar berjangka.

-

Menerapkan Partial Profit Taking: Modifikasi strategi untuk memungkinkan penutupan posisi secara bertahap, misalnya menutup setengah posisi saat mencapai 1x ATR, lalu biarkan sisa posisi berjalan hingga target 3x ATR.

-

Menambahkan Fitur Trailing Stop: Implementasikan trailing stop berbasis ATR untuk mengunci keuntungan dan memungkinkan tren berkembang sepenuhnya. Ini dapat dilakukan dengan cara berikut:

pinescript

if (strategy.position_size > 0)

strategy.exit("Trailing Stop", from_entry="Long", trail_points=atr*1.0, trail_offset=atr*2.0)

Kesimpulan

Strategi Dynamic ATR Breakout Moving Average Cross mewakili pendekatan trading yang seimbang, menggabungkan prinsip dasar pelacakan tren dengan manajemen risiko dinamis. Strategi ini menggunakan persilangan EMA periode 9 dan 21 untuk mengidentifikasi perubahan tren potensial, serta mengelola risiko dan imbal hasil melalui level stop loss dan take profit yang terkait dengan ATR.

Keunggulan utama strategi ini terletak pada adaptivitas dan disiplinnya, memungkinkan kontrol risiko yang konsisten di berbagai lingkungan pasar. Namun, seperti semua sistem trading, ia juga menghadapi tantangan false breakout dan noise pasar, terutama di pasar non-tren.

Dengan menerapkan langkah-langkah optimasi yang disarankan, seperti menambahkan filter tren, mengoptimalkan konfirmasi masuk, dan menerapkan partial profit atau trailing stop, trader dapat lebih meningkatkan kinerja dan ketahanan strategi. Yang terpenting, setiap strategi harus diuji secara menyeluruh melalui backtest dan forward test sebelum diimplementasikan, untuk memastikan kelayakannya di lingkungan trading nyata.

Terlepas dari strategi trading yang digunakan, kunci kesuksesan selalu terletak pada manajemen risiko yang ketat, pengendalian emosi, dan perbaikan strategi yang berkelanjutan. Strategi Dynamic ATR Breakout Moving Average Cross menyediakan fondasi yang kokoh, di mana trader dapat membangun sistem trading yang dipersonalisasi, sesuai dengan toleransi risiko dan tujuan trading mereka.

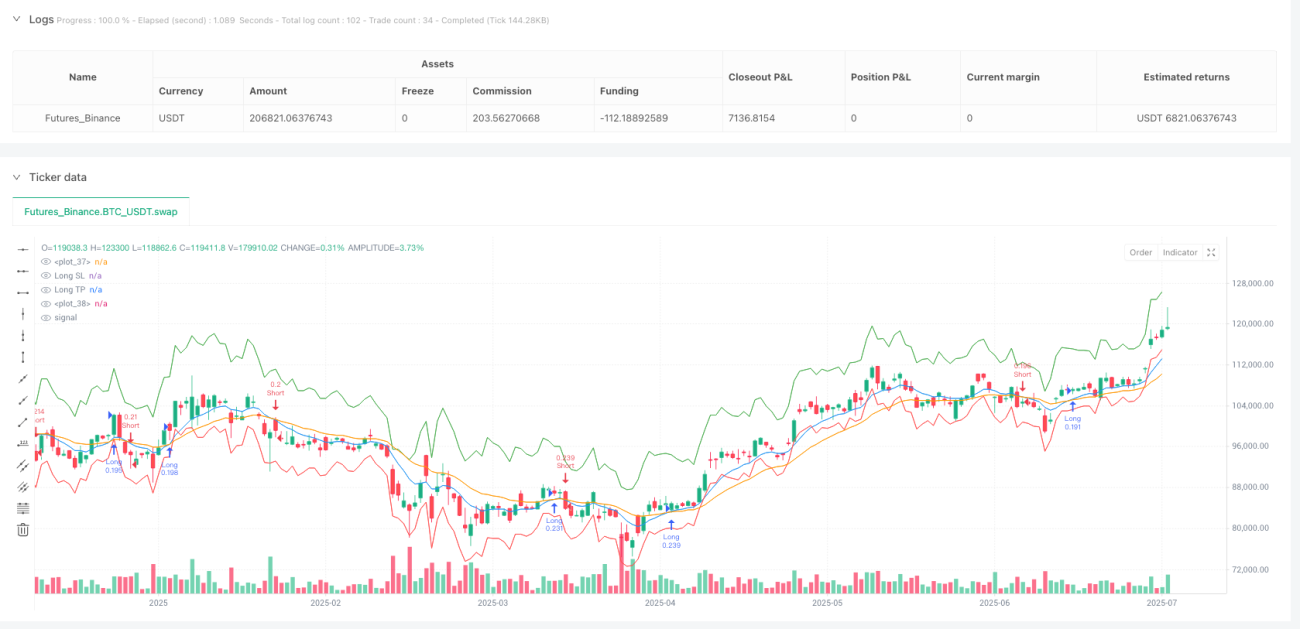

/*backtest

start: 2024-07-17 00:00:00

end: 2025-07-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":200000}]

*/

//@version=5

strategy("MYM Futures Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Settings ===- 1