Ikhtisar

Strategi identifikasi tren dinamis berdasarkan moving average adaptif dan trailing stop berdasarkan Average True Range adalah sistem trading kuantitatif canggih yang menggabungkan trailing stop ATR dan filter KAMA (versi XMA). Inti dari strategi ini terletak pada mekanisme konfirmasi tren dua langkah: pertama, menentukan apakah pasar berada dalam kondisi bullish atau bearish melalui trailing stop ATR, kemudian memberikan konfirmasi tren tambahan melalui filter KAMA, sehingga secara efektif mengurangi sinyal palsu. Kombinasi ini memungkinkan strategi untuk secara tepat menangkap tren pasar sambil secara dinamis beradaptasi dengan perubahan volatilitas pasar, memberikan sinyal masuk yang andal bagi para trader pelacak tren jangka menengah dan panjang.

Prinsip Strategi

Strategi ini beroperasi berdasarkan sinergi dua komponen utama:

-

Trailing Stop ATR: Berdasarkan indikator Average True Range (ATR), komponen ini secara otomatis beradaptasi dengan volatilitas pasar. Dengan menghitung ATR dan menerapkan pengganda (default 2,7), strategi menghasilkan garis trailing stop yang disesuaikan secara dinamis. Ketika harga berada di atas garis ini, pasar dianggap bullish; sebaliknya, dianggap bearish. Rumus perhitungan garis trailing stop memastikan bahwa garis tersebut bergerak mengikuti harga dalam arah tren, sementara tetap tidak berubah saat terjadi pergerakan berlawanan, membentuk posisi stop loss alami.

-

Filter KAMA (Versi XMA): Moving Average Adaptif Kaufman (KAMA) memberikan konfirmasi tren tambahan. Berbeda dengan KAMA tradisional, versi XMA ini menghindari penggunaan parameter cepat/lambat yang tetap, melainkan secara dinamis menghitung rasio sinyal terhadap "kebisingan" pasar. Secara spesifik, ia bekerja melalui langkah-langkah berikut:

- Menghitung selisih absolut antara harga saat ini dengan harga n periode yang lalu sebagai "sinyal"

- Menghitung akumulasi absolut perubahan harga berurutan dalam n periode sebagai "kebisingan"

- Menghitung rasio efisiensi (sinyal/kebisingan), dan mengonversinya menjadi faktor平滑

- Memperbarui nilai KAMA menggunakan faktor平滑

Pembuatan sinyal masuk didasarkan pada aturan berikut:

- Sinyal Long: Harga berada di atas garis trailing stop ATR dan di atas garis KAMA

- Sinyal Short: Harga berada di bawah garis trailing stop ATR dan di bawah garis KAMA

Mekanisme konfirmasi ganda ini memastikan bahwa sinyal trading hanya dihasilkan ketika tren sudah jelas, secara signifikan meningkatkan keandalan sinyal.

Keunggulan Strategi

Setelah menganalisis kode, strategi ini menunjukkan berbagai keunggulan:

-

Adaptif Tinggi: Berbeda dengan strategi tradisional yang bergantung pada moving average sederhana, sistem ini menggunakan filter KAMA adaptif yang dapat merespons perubahan kondisi pasar dan volatilitas dengan lebih baik. Garis trailing stop ATR juga secara otomatis menyesuaikan diri berdasarkan volatilitas pasar saat ini, memberikan lapisan perlindungan tambahan terhadap breakout palsu.

-

Mengurangi Gangguan Noise: Dengan menggabungkan dua indikator adaptif (ATR dan KAMA), strategi secara efektif menyaring noise pasar, mengurangi sinyal palsu di pasar yang bergejolak. Terutama perhitungan rasio efisiensi KAMA, yang memungkinkan indikator bereaksi cepat saat tren jelas, dan tetap stabil di pasar yang sideways.

-

Kesesuaian Multi-Pasar: Strategi ini dirancang untuk berbagai pasar (forex, saham, cryptocurrency, indeks, dll.) dengan aplikasi yang luas.

-

Parameter yang Dapat Disesuaikan: Pengguna dapat menyesuaikan parameter ATR dan KAMA sesuai dengan rencana trading, beradaptasi secara fleksibel dengan berbagai lingkungan pasar dan preferensi risiko pribadi.

-

Kompatibel dengan Smooth Candlestick: Strategi sepenuhnya kompatibel dengan smooth candlestick (seperti Heikin Ashi). Dengan menerapkannya pada smooth candlestick, noise pasar dapat lebih dikurangi, meningkatkan visualisasi tren.

Risiko Strategi

Meskipun strategi ini memiliki beberapa keunggulan, terdapat juga beberapa risiko potensial:

-

Sensitivitas Parameter: Pemilihan pengganda ATR dan panjang KAMA memiliki dampak signifikan pada kinerja strategi. Parameter yang tidak tepat dapat menyebabkan lag berlebihan (parameter terlalu besar) atau sensitivitas berlebihan (parameter terlalu kecil). Solusinya adalah mengoptimalkan parameter melalui backtest dalam berbagai kondisi pasar untuk menemukan titik keseimbangan.

-

Risiko Pembalikan Tren: Meskipun mekanisme konfirmasi ganda mengurangi sinyal palsu, hal ini juga dapat menyebabkan respons yang lambat pada awal pembalikan tren, melewatkan titik masuk terbaik atau menunda keluar. Untuk mengurangi risiko ini, dapat dipertimbangkan untuk menambahkan indikator momentum jangka pendek sebagai sistem peringatan dini.

-

Kinerja di Pasar Sideways: Di pasar sideways tanpa tren yang jelas, strategi dapat menghasilkan perdagangan yang sering merugi. Disarankan untuk mengevaluasi kondisi pasar sebelum menerapkan strategi, atau menambahkan komponen identifikasi struktur pasar untuk menghentikan trading di pasar sideways.

-

Risiko Overfitting: Proses optimasi parameter mengandung risiko overfitting pada data historis, yang dapat menyebabkan kinerja buruk di masa depan. Disarankan untuk menggunakan forward testing dan out-of-sample testing untuk memvalidasi ketahanan strategi.

-

Risiko Teknis: Kode menggunakan struktur loop untuk menghitung komponen noise KAMA, yang dapat memengaruhi efisiensi komputasi dalam strategi frekuensi tinggi atau saat volume data besar. Metode penjumlahan kumulatif yang lebih efisien dapat dipertimbangkan untuk mengoptimalkan kinerja.

Arah Optimasi Strategi

Berdasarkan analisis kode, strategi ini memiliki beberapa arah optimasi potensial:

-

Penyesuaian Parameter Dinamis: Saat ini strategi menggunakan periode ATR tetap (10) dan pengganda (2,7). Penyesuaian parameter dinamis berdasarkan volatilitas pasar atau kekuatan tren dapat diimplementasikan, misalnya meningkatkan pengganda ATR di pasar volatilitas tinggi dan menurunkannya di pasar volatilitas rendah, untuk beradaptasi dengan berbagai lingkungan pasar.

-

Menambahkan Filter Kekuatan Tren: Indikator kekuatan tren (seperti ADX) dapat ditambahkan sebagai filter tambahan, hanya menghasilkan sinyal ketika kekuatan tren melebihi ambang tertentu, lebih lanjut mengurangi sinyal palsu di pasar sideways.

-

Mengoptimalkan Strategi Keluar: Strategi saat ini berfokus pada sinyal masuk, tanpa mekanisme keluar yang jelas. Stop loss trailing berbasis ATR atau target profit dapat diimplementasikan, atau sinyal terbalik dapat digunakan sebagai pemicu keluar, untuk menyempurnakan manajemen siklus trading.

-

Klasifikasi Lingkungan Pasar: Implementasi komponen identifikasi lingkungan pasar untuk membedakan pasar tren dan pasar sideways, dan menerapkan parameter yang berbeda atau varian strategi yang berbeda berdasarkan jenis pasar.

-

Mengoptimalkan Perhitungan KAMA: Perhitungan KAMA saat ini menggunakan struktur loop; metode penjumlahan kumulatif yang lebih efisien seperti fungsi

ta.sum()dapat digunakan untuk meningkatkan efisiensi komputasi, terutama pada parameter periode panjang. -

Menambahkan Filter Volume: Volume perdagangan dapat digunakan sebagai faktor konfirmasi tambahan, misalnya hanya mengkonfirmasi sinyal tren saat volume meningkat, untuk menghindari breakout palsu dalam kondisi likuiditas rendah.

Kesimpulan

Strategi identifikasi tren dinamis berdasarkan moving average adaptif dan trailing stop berdasarkan Average True Range adalah sistem trading kuantitatif yang dirancang dengan cermat, yang menggabungkan trailing stop ATR dan filter KAMA untuk mencapai identifikasi tren pasar yang tepat dan adaptasi dinamis. Keunggulan utama strategi ini terletak pada kemampuan adaptif dan kemampuannya menyaring noise, menjadikannya sangat cocok untuk trader pelacak tren jangka menengah dan panjang.

Strategi ini menggunakan mekanisme konfirmasi ganda, hanya menghasilkan sinyal ketika harga memenuhi kondisi tren ATR dan kondisi tren KAMA secara bersamaan, secara efektif mengurangi sinyal palsu. Selain itu, sifat adaptif strategi memungkinkannya untuk mempertahankan kinerja yang stabil di berbagai lingkungan pasar, sementara parameter yang dapat disesuaikan memberikan ruang untuk optimasi yang dipersonalisasi.

Meskipun terdapat risiko potensial seperti sensitivitas parameter dan kinerja di pasar sideways, risiko-risiko ini dapat dikelola secara efektif melalui arah optimasi yang disarankan, seperti penyesuaian parameter dinamis, filter kekuatan tren, dan klasifikasi lingkungan pasar. Kinerja keseluruhan strategi diharapkan dapat ditingkatkan lebih lanjut, terutama dengan menyempurnakan strategi keluar dan menambahkan filter volume.

Secara keseluruhan, ini adalah strategi pelacak tren dengan dasar teoritis yang kuat dan metode implementasi yang fleksibel, yang memiliki nilai praktis tinggi bagi trader kuantitatif yang mencari sinyal tren yang andal.

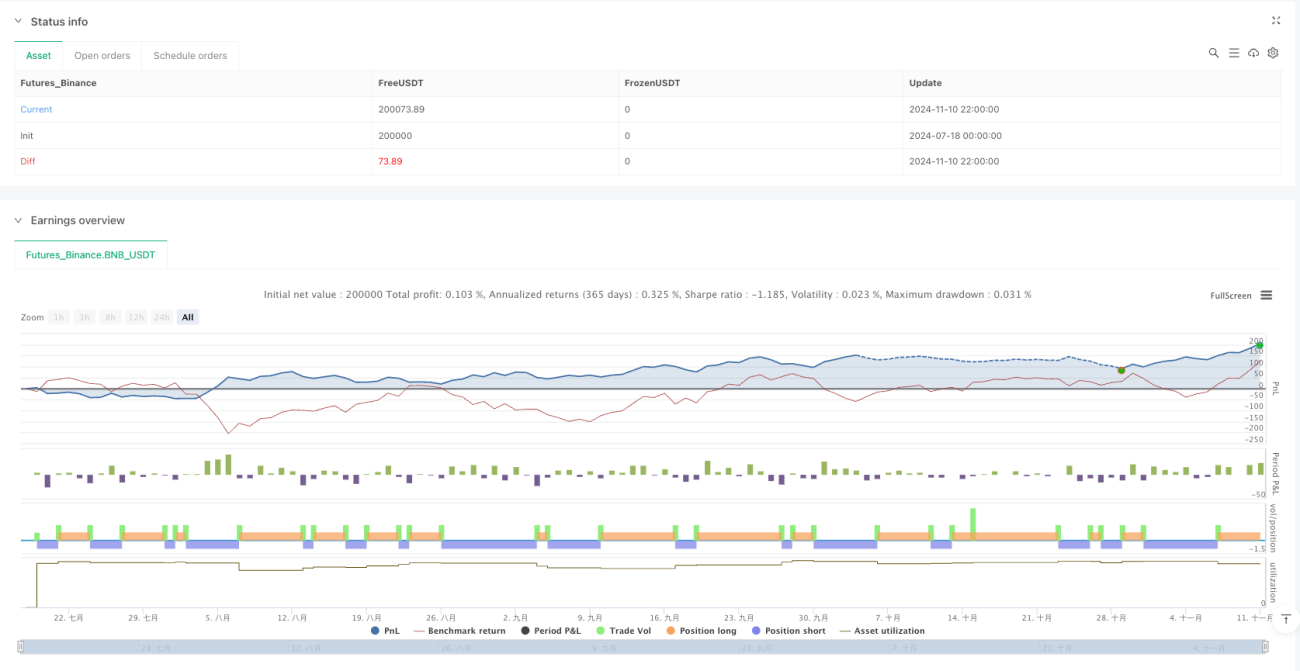

/*backtest

start: 2024-07-18 00:00:00

end: 2024-11-11 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT","balance":200000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Aleksin_Aleksandar

// ATR Trend Strategija sa uprošćenom KAMA (XMA KAMA verzija)- 1