Ringkasan

Strategi ini adalah sistem perdagangan berdasarkan kerangka waktu 1 jam, yang menggabungkan konfirmasi tren dari kerangka waktu yang lebih tinggi, identifikasi jebakan likuiditas, penyelarasan indikator MACD, dan mekanisme manajemen risiko berbasis ATR. Strategi menggunakan analisis multi-kerangka waktu untuk mengonfirmasi tren pasar secara keseluruhan, sekaligus memanfaatkan struktur harga dan area likuiditas untuk mencari titik masuk dengan probabilitas tinggi. Strategi ini juga menyertakan filter waktu, hanya memicu sinyal dalam sesi perdagangan tertentu, serta menetapkan rasio risiko-imbal hasil yang jelas untuk mengelola level stop loss dan take profit setiap perdagangan.

Prinsip Strategi

Prinsip inti dari strategi ini adalah memastikan arah perdagangan selaras dengan tren utama melalui analisis multi-kerangka waktu. Secara spesifik:

-

Konfirmasi Tren Kerangka Waktu Tinggi: Strategi menggunakan EMA200 dan MACD pada kerangka waktu 4 jam untuk menentukan tren pasar secara keseluruhan. Hanya ketika harga berada di atas EMA200 4 jam dan garis MACD berada di atas garis sinyal, posisi beli dipertimbangkan; sebaliknya untuk posisi jual.

-

Konfirmasi Momentum Lokal: Menggunakan MACD 1 jam untuk mengonfirmasi arah momentum pada kerangka waktu saat ini, memastikan keselarasan dengan tren kerangka waktu yang lebih tinggi.

-

Mekanisme Penangkapan Likuiditas: Strategi mengidentifikasi dua jenis titik masuk potensial dengan probabilitas tinggi:

- Penembusan harga di atas level tertinggi sebelumnya (beli) atau di bawah level terendah sebelumnya (jual)

- Skenario penangkapan likuiditas: harga menyentuh level terendah sebelumnya lalu memantul (beli) atau menyentuh level tertinggi sebelumnya lalu turun (jual)

-

Manajemen Risiko Berbasis ATR:

- Level stop loss ditetapkan sebagai kelipatan ATR, secara otomatis menyesuaikan dengan volatilitas pasar

- Level take profit dihitung berdasarkan rasio risiko-imbal hasil yang telah ditentukan

- Secara default, ukuran posisi ditetapkan sebesar 10% dari ekuitas akun

-

Filter Waktu: Strategi hanya menghasilkan sinyal dalam sesi perdagangan yang ditentukan pengguna, menghindari sinyal palsu pada jam-jam tidak aktif.

Keunggulan Strategi

Setelah menganalisis kode strategi secara mendalam, kami dapat menyimpulkan keunggulan signifikan berikut:

-

Resonansi Tren dan Momentum: Dengan konfirmasi tren dan momentum dari beberapa kerangka waktu, keandalan sinyal perdagangan meningkat secara signifikan. Ketika arah indikator 4 jam dan 1 jam selaras, probabilitas keberhasilan sinyal perdagangan meningkat drastis.

-

Identifikasi Likuiditas Cerdas: Strategi mampu mengenali jebakan likuiditas dan perubahan struktur harga di pasar, yang sering kali merupakan tanda aktivitas dana institusional. Misalnya, ketika harga turun ke level terendah sebelumnya untuk menarik pesanan jual lalu dengan cepat berbalik, strategi dapat menangkap peluang pembalikan ini.

-

Manajemen Risiko Adaptif: Penggunaan ATR untuk mengatur stop loss dan take profit memungkinkan manajemen risiko menyesuaikan secara otomatis dengan volatilitas pasar, memperlebar stop loss saat volatilitas meningkat dan mempersempitnya saat volatilitas menurun.

-

Filter Waktu: Dengan hanya melakukan perdagangan pada jam-jam tertentu, strategi menghindari gangguan dari periode likuiditas rendah atau volatilitas tidak teratur, dan berfokus pada perdagangan selama jam-jam paling aktif di pasar.

-

Rasio Risiko-Imbal Hasil Tetap: Rasio risiko-imbal hasil yang telah ditentukan memastikan bahwa potensi imbal hasil setiap perdagangan setidaknya dua kali lipat dari risiko, yang dalam jangka panjang mendukung pertumbuhan kurva ekuitas yang positif.

Risiko Strategi

Meskipun strategi ini dirancang dengan baik, ada beberapa risiko yang perlu diperhatikan:

-

Risiko Penembusan Palsu: Pasar dapat menunjukkan penembusan atau pembalikan palsu, menyebabkan strategi memasuki perdagangan yang salah. Solusinya adalah dengan menambahkan filter konfirmasi, seperti konfirmasi volume atau pengujian ulang harga.

-

Ketergantungan Berlebihan pada MACD: Strategi menggunakan MACD di beberapa kerangka waktu, tetapi MACD sebagai indikator lagging dapat menghasilkan sinyal yang tertunda di pasar yang bergerak volatil. Dapat dipertimbangkan untuk menggabungkan indikator momentum yang lebih sensitif seperti RSI atau Stochastic.

-

Keterbatasan Rasio Risiko-Imbal Hasil Tetap: Meskipun rasio 2:1 adalah titik awal yang wajar, mungkin tidak selalu optimal dalam kondisi pasar yang berbeda. Di pasar tren yang kuat, keuntungan yang lebih besar mungkin terlewatkan; di pasar range, target mungkin sulit tercapai.

-

Potensi Masalah Filter Waktu: Sesi perdagangan yang tetap dapat melewatkan peluang penting di luar jam perdagangan, atau waktu perdagangan optimal dapat berubah sesuai musim dan kondisi pasar yang berbeda.

-

Kurangnya Analisis Volume: Strategi saat ini tidak mempertimbangkan faktor volume, padahal volume seringkali merupakan indikator penting untuk mengonfirmasi penembusan dan pembalikan harga.

Arah Optimalisasi Strategi

Berdasarkan analisis mendalam terhadap kode, berikut adalah beberapa arah optimalisasi yang mungkin:

-

Rasio Risiko-Imbal Hasil Dinamis: Dapat menyesuaikan rasio risiko-imbal hasil secara otomatis berdasarkan kondisi volatilitas pasar atau kekuatan tren. Misalnya, menggunakan rasio yang lebih tinggi (seperti 3:1 atau 4:1) di pasar tren yang kuat, dan rasio yang lebih konservatif (seperti 1,5:1) di pasar range.

-

Menambahkan Filter Volume: Sertakan konfirmasi volume dalam kondisi masuk, hanya mengeksekusi perdagangan ketika penembusan atau penangkapan likuiditas disertai dengan peningkatan volume yang signifikan.

-

Menambahkan Penilaian Kekuatan Tren: Perkenalkan indikator kekuatan tren seperti ADX, untuk masuk lebih agresif di lingkungan tren yang kuat dan lebih konservatif di lingkungan tren yang lemah.

-

Filter Waktu Dinamis: Berdasarkan analisis data historis, sesuaikan secara otomatis waktu perdagangan optimal untuk fase pasar atau musim yang berbeda, daripada menggunakan rentang waktu yang tetap.

-

Mekanisme Take Profit Sebagian: Terapkan strategi take profit bertahap, misalnya memindahkan stop loss ke titik impas saat mencapai rasio risiko-imbal hasil 1:1, dan biarkan sebagian posisi terus berjalan untuk menangkap pergerakan yang lebih besar.

-

Adaptasi Kondisi Pasar: Tambahkan mekanisme pengenalan lingkungan pasar, secara otomatis menyesuaikan parameter strategi atau menghentikan perdagangan dalam kondisi volatilitas tinggi atau mode pasar tertentu.

Kesimpulan

Strategi perdagangan resonansi momentum multi-kerangka waktu dengan deteksi likuiditas dan sistem manajemen risiko ATR adalah strategi perdagangan kuantitatif yang dirancang dengan baik. Strategi ini memastikan arah perdagangan selaras dengan tren utama melalui analisis multi-kerangka waktu, memanfaatkan penangkapan likuiditas dan struktur harga untuk mencari titik masuk dengan probabilitas tinggi, dan menggunakan sistem manajemen risiko adaptif berbasis ATR.

Keunggulan inti dari strategi ini terletak pada konfirmasi berlapis antara tren dan momentum, mekanisme identifikasi likuiditas yang cerdas, dan sistem manajemen risiko yang adaptif. Namun, seperti strategi perdagangan lainnya, strategi ini juga menghadapi risiko seperti penembusan palsu, keterlambatan indikator, dan keterbatasan parameter tetap.

Dengan memperkenalkan langkah-langkah optimalisasi seperti rasio risiko-imbal hasil dinamis, filter volume, penilaian kekuatan tren, dan mekanisme take profit sebagian, strategi ini memiliki potensi untuk lebih meningkatkan kinerja dan adaptabilitasnya. Bagi para trader yang mencari peluang perdagangan dengan probabilitas tinggi di pasar yang volatil sambil tetap mempertahankan kontrol risiko yang wajar, ini adalah sistem perdagangan kuantitatif yang layak dipertimbangkan.

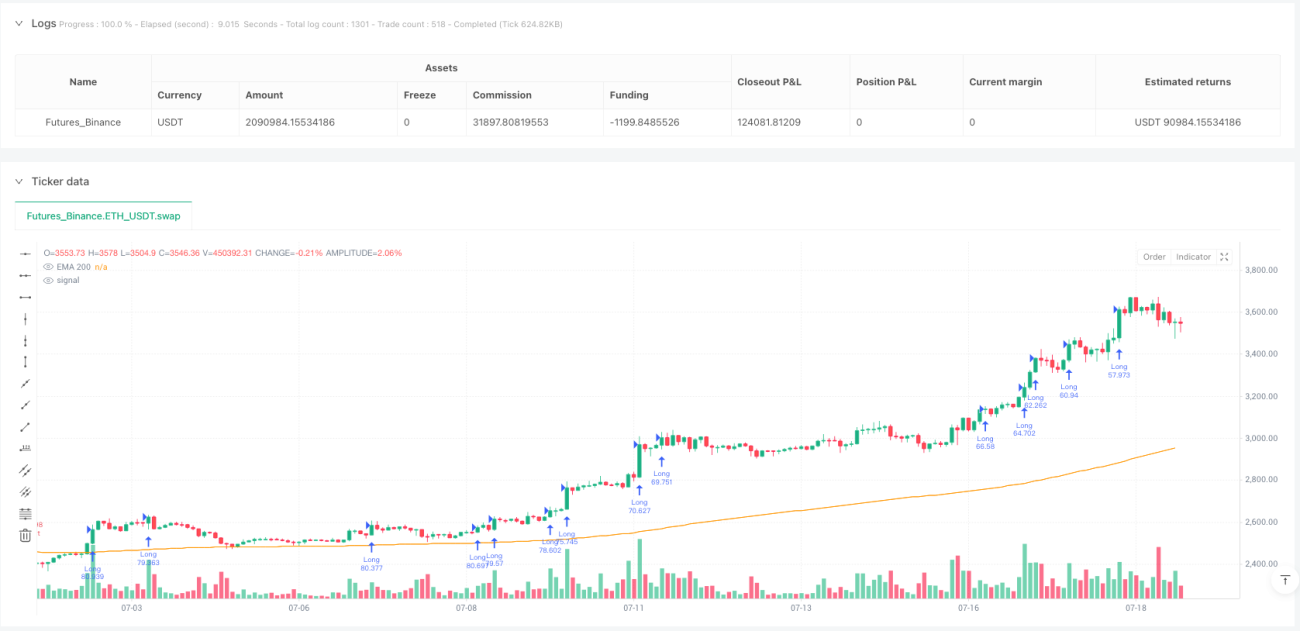

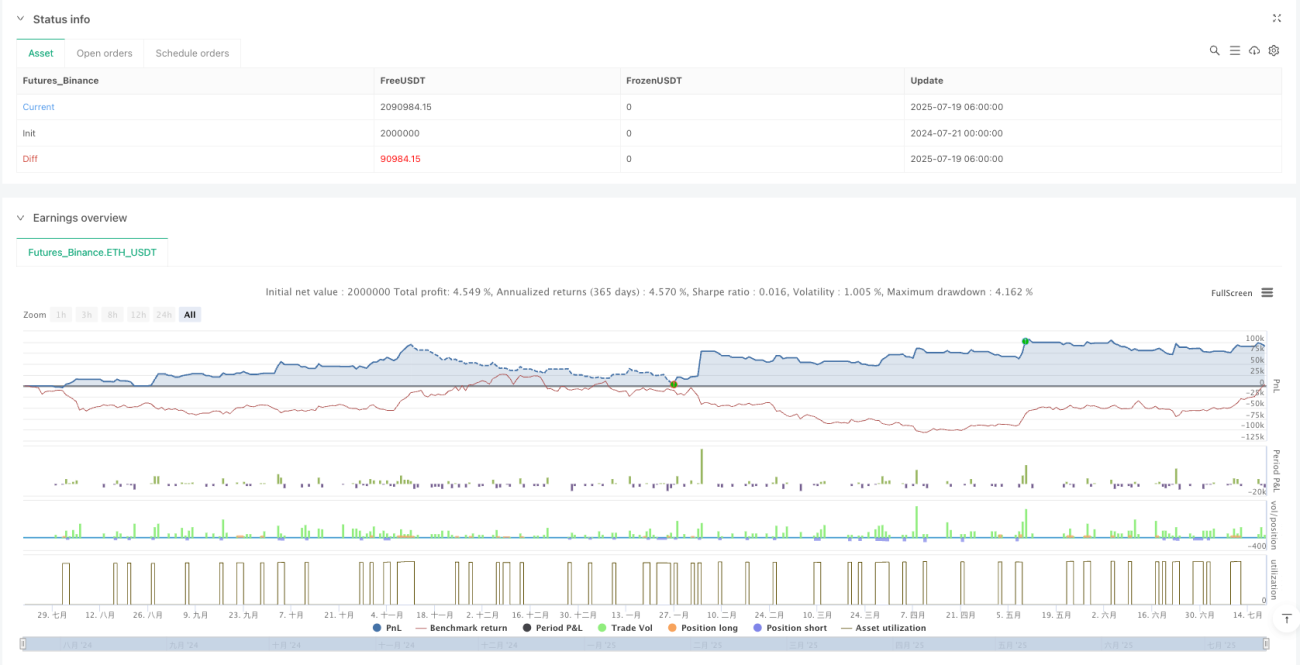

/*backtest

start: 2024-07-21 00:00:00

end: 2025-07-19 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

// MNQ 1H Trading Bot with Liquidity Grab, MACD, EMA200 and ATR R:R Filter (Version 6)

//@version=5

strategy("MNQ 1H Liquidity + MTF Bot", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

- 1