Strategi Trading Momentum Breakout dengan Filter Tren Multi Timeframe

Ikhtisar

Strategi perdagangan momentum breakout dengan filter tren multi-timeframe adalah sistem trading kuantitatif yang menggabungkan analisis multi-timeframe dan prinsip momentum breakout. Strategi ini mencari peluang breakout pada grafik 3 menit, sambil menggunakan grafik 1 jam untuk konfirmasi tren, sehingga meningkatkan tingkat keberhasilan trading. Strategi ini menggunakan metode manajemen posisi cerdas, dengan membuka posisi awal 2 kontrak, mengurangi 1 kontrak setelah mencapai target profit berbasis ATR, dan mengelola sisa posisi melalui trailing stop atau mekanisme timeout. Pendekatan ini memungkinkan untuk mengunci sebagian profit tepat waktu, sambil membiarkan profit berjalan dan memanfaatkan volatilitas pasar secara maksimal.

Prinsip Strategi

Prinsip inti strategi ini didasarkan pada dua ide trading utama: "ikuti tren" dan "momentum breakout". Logika implementasi spesifiknya adalah sebagai berikut:

-

Filter tren multi-timeframe:

- Menggunakan EMA(200) dan indikator MACD pada grafik 1 jam untuk menentukan arah tren dalam kerangka waktu yang lebih besar.

- Hanya mempertimbangkan posisi long ketika tren 1 jam naik (harga > EMA200 dan histogram MACD > 0).

- Hanya mempertimbangkan posisi short ketika tren 1 jam turun (harga < EMA200 dan histogram MACD < 0).

-

Entry momentum breakout:

- Pada grafik 3 menit, ketika harga menembus harga tertinggi dari 20 candle sebelumnya dan tren 1 jam naik, lakukan long.

- Pada grafik 3 menit, ketika harga menembus harga terendah dari 20 candle sebelumnya dan tren 1 jam turun, lakukan short.

- Setiap entry membuka posisi sebanyak 2 kontrak.

-

Manajemen posisi cerdas:

- Mekanisme close posisi bertahap: ketika pergerakan harga mencapai target yang ditetapkan oleh pengali ATR (1,5 kali), tutup setengah posisi.

- Manajemen sisa posisi: gunakan trailing stop (40 poin) untuk terus memegang posisi dan biarkan profit berjalan.

- Mekanisme timeout: jika posisi ditahan lebih dari 30 candle 3 menit (sekitar 1,5 jam), posisi akan ditutup otomatis untuk menghindari konsolidasi yang berkepanjangan.

Keunggulan Strategi

-

Sinergi multi-timeframe: Dengan menggabungkan sinyal dari grafik 1 jam dan 3 menit, strategi ini secara efektif menyaring trading berkualitas rendah, hanya mencari peluang entry pada arah tren utama, sehingga secara signifikan meningkatkan win rate.

-

Manajemen posisi cerdas: Menggunakan strategi close posisi bertahap, yang memungkinkan untuk mengunci sebagian profit ketika harga mencapai target awal, dan pada saat yang sama membiarkan sisa posisi menangkap tren sepenuhnya melalui trailing stop, mewujudkan konsep trading "biarkan profit berjalan".

-

Penetapan target adaptif: Menggunakan indikator ATR untuk menetapkan target profit secara adaptif, sehingga strategi dapat menyesuaikan secara otomatis dengan volatilitas pasar, dan berfungsi efektif baik di lingkungan volatilitas tinggi maupun rendah.

-

Pertahanan yang lengkap: Dengan perlindungan ganda melalui trailing stop dan mekanisme timeout, risiko maksimum per perdagangan dikendalikan secara efektif, menghindari kemungkinan jebakan dan kerugian jangka panjang.

-

Frekuensi tinggi dan presisi: Dengan menggunakan grafik 3 menit untuk trading, strategi ini dapat menangkap momentum pasar jangka pendek, mencapai entry dan exit yang lebih presisi, sementara frekuensi trading yang moderat menghindari overtrading.

Risiko Strategi

-

Risiko false breakout: Pasar mungkin menunjukkan false breakout, menyebabkan harga segera berbalik setelah entry. Solusinya adalah menambahkan indikator konfirmasi, seperti konfirmasi volume atau konfirmasi divergensi momentum.

-

Risiko titik balik tren: Ketika tren utama akan berubah, penggunaan indikator tren historis dapat menyebabkan trading melawan tren. Disarankan untuk menambahkan indikator titik balik tren yang lebih sensitif, seperti sistem dual EMA atau analisis struktur harga.

-

Ketergantungan berlebihan pada tren historis: EMA(200) dan MACD adalah indikator lagging, yang mungkin tidak cukup sensitif di pasar yang berubah dengan cepat. Pertimbangkan untuk menambahkan beberapa indikator leading sebagai pendukung.

-

Sensitivitas parameter: Kinerja strategi mungkin sangat sensitif terhadap pengaturan parameter (seperti periode lookback breakout, pengali ATR, jumlah poin trailing stop). Disarankan untuk melakukan optimasi parameter secara menyeluruh dan uji ketahanan.

-

Risiko karakteristik pasar: Strategi ini berkinerja terbaik di pasar yang memiliki tren jelas, tetapi dapat sering memicu sinyal palsu di pasar sideways. Pertimbangkan untuk menambahkan filter status pasar, hanya mengaktifkan strategi di pasar yang sedang tren.

Arah Optimasi Strategi

-

Menambahkan filter status pasar: Implementasikan identifikasi otomatis status pasar (tren/sideways), dan sesuaikan parameter strategi atau hentikan trading berdasarkan status pasar yang berbeda. Ini dapat dicapai melalui indikator ADX atau analisis volatilitas, secara efektif mengurangi sinyal palsu di pasar sideways.

-

Mengoptimalkan waktu entry: Pertimbangkan untuk mencari pullback setelah konfirmasi breakout sebagai titik entry, daripada entry langsung pada titik breakout. Ini dapat dinilai menggunakan indikator RSI atau posisi Bollinger Bands, meningkatkan price efficiency.

-

Manajemen posisi dinamis: Sesuaikan ukuran posisi secara dinamis berdasarkan volatilitas pasar dan historical win rate, tingkatkan posisi pada sinyal dengan keyakinan tinggi, dan kurangi sebaliknya. Ini dapat meningkatkan efisiensi penggunaan modal dan return yang disesuaikan dengan risiko.

-

Sistem parameter adaptif: Kembangkan mekanisme penyesuaian parameter adaptif, sehingga strategi dapat secara otomatis menyesuaikan panjang breakout, pengali ATR, dan jarak trailing stop berdasarkan kondisi pasar. Ini dapat dicapai melalui penyesuaian parameter dinamis berdasarkan volatilitas N hari terakhir.

-

Menambahkan filter sesi trading: Analisis kinerja strategi di berbagai sesi trading, hindari sesi yang tidak efisien atau berisiko tinggi, seperti waktu rilis data penting atau sesi dengan likuiditas rendah. Ini dapat dicapai melalui filter waktu, meningkatkan stabilitas strategi secara keseluruhan.

Kesimpulan

Strategi perdagangan momentum breakout dengan filter tren multi-timeframe adalah sistem trading kuantitatif yang terstruktur dengan baik. Melalui analisis multi-timeframe, strategi ini meningkatkan kualitas sinyal trading, dan melalui manajemen posisi cerdas, mencapai tujuan trading "lindungi modal, kejar profit". Strategi ini sangat cocok untuk lingkungan pasar dengan karakteristik tren yang jelas, dan dapat secara efektif menangkap fluktuasi harga jangka pendek hingga menengah.

Dengan menerapkan arah optimasi yang disarankan, terutama filter status pasar dan penyesuaian parameter dinamis, strategi ini dapat lebih meningkatkan kemampuan adaptasi dan stabilitas di berbagai lingkungan pasar. Sebelum diterapkan di akun riil, disarankan untuk melakukan backtesting historis dan simulasi trading yang memadai, serta melakukan penyesuaian khusus berdasarkan karakteristik produk trading tertentu.

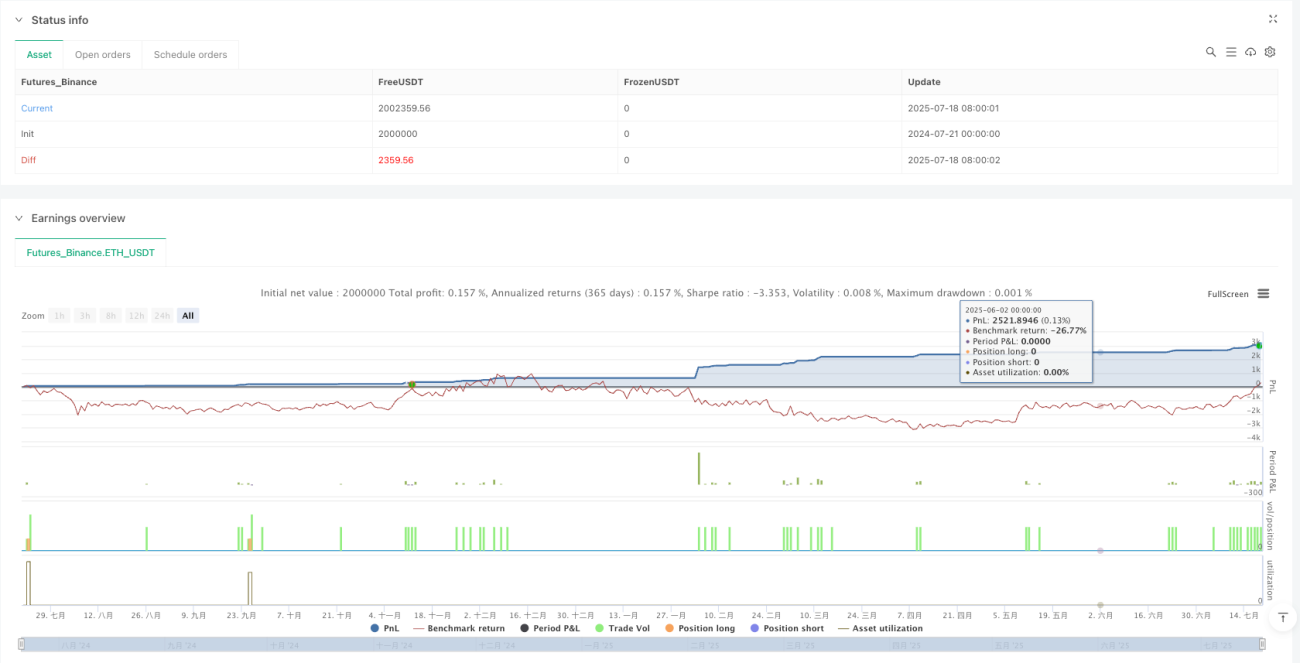

/*backtest

start: 2024-07-21 00:00:00

end: 2025-07-19 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

// MNQ 3m Momentum Breakout Strategy with HTF Trend Filter

//@version=5

strategy("MNQ 3m Momentum Breakout", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1