Strategi Penembusan Rentang Harga Setengah Jam Pertama: Sistem Pelacakan Tren Pasar Berdasarkan Identifikasi Momentum Multi-Periodik

Gambaran Umum

Strategi Breakout Rentang Harga Setengah Jam Pertama adalah sistem perdagangan berbasis analisis waktu dan breakout rentang harga, yang dirancang khusus untuk diperdagangkan pada grafik 15 menit. Strategi ini memanfaatkan rentang harga yang terbentuk selama 30 menit pertama sesi perdagangan (09:15-09:44:59) sebagai acuan kunci, kemudian melakukan perdagangan setelah titik breakout teridentifikasi. Inti dari strategi ini adalah menangkap momentum harga di awal sesi, mengikuti arah pasar setelah arah terbentuk, sambil membatasi perdagangan hanya sekali sehari untuk menghindari overtrading dan meningkatkan rasio kemenangan secara keseluruhan.

Prinsip Strategi

Strategi ini didasarkan pada gagasan bahwa rentang harga yang terbentuk di awal sesi seringkali mencerminkan level support dan resistance penting yang relevan untuk aktivitas perdagangan hari tersebut. Proses eksekusi spesifiknya adalah sebagai berikut:

-

Pembentukan Rentang Acuan: Sistem memonitor dan mengumpulkan data dari dua candle 15 menit pertama sesi perdagangan (09:15:00-09:44:59), mencatat harga tertinggi dan terendah selama periode ini, yang kemudian membentuk "Titik Tertinggi Acuan" dan "Titik Terendah Acuan".

-

Pengaturan Perdagangan: Setelah candle 09:45 selesai, rentang acuan terkunci. Selama sisa sesi perdagangan (termasuk sesi pagi 09:15-12:00 dan sesi siang 13:00-16:00), strategi akan mencari sinyal ketika harga menembus rentang acuan.

-

Aturan Masuk:

- Masuk Posisi Beli (Long): Sinyal beli dipicu ketika harga naik mencapai atau melampaui Titik Tertinggi Acuan.

- Masuk Posisi Jual (Short): Sinyal jual dipicu ketika harga turun mencapai atau di bawah Titik Terendah Acuan.

- Batasan Perdagangan Harian: Setelah satu perdagangan dieksekusi, tidak ada posisi baru yang dibuka pada hari yang sama.

-

Aturan Keluar:

- Target Take Profit: Ditetapkan sebesar harga masuk ditambah (untuk posisi beli) atau dikurangi (untuk posisi jual) jarak rentang awal.

- Level Stop Loss: Stop loss untuk posisi beli ditetapkan pada Titik Terendah Acuan, sedangkan stop loss untuk posisi jual ditetapkan pada Titik Tertinggi Acuan.

-

Kontrol Arah Perdagangan:

- Pengguna dapat membatasi arah perdagangan melalui parameter input menjadi "Hanya Beli", "Hanya Jual", atau "Keduanya", untuk menyesuaikan dengan preferensi pribadi atau penilaian tren.

Kode strategi menggunakan kontrol waktu yang ketat dan deteksi kondisi harga untuk memastikan penangkapan sinyal breakout yang akurat serta penerapan aturan manajemen risiko secara ketat.

Keunggulan Strategi

Setelah menganalisis kode secara mendalam, strategi ini memiliki keunggulan signifikan sebagai berikut:

-

Disiplin Tinggi: Hanya mengeksekusi satu perdagangan per hari, secara efektif menghindari overtrading dan pengambilan keputusan emosional, mengurangi biaya dan tekanan psikologis dari frekuensi perdagangan yang tinggi.

-

Aturan Jelas: Kondisi masuk dan keluar transparan dan objektif, mengurangi keraguan dan kesalahan selama proses perdagangan.

-

Fleksibilitas Tinggi: Melalui parameter

trade_direction, pengguna dapat memilih untuk condong ke posisi beli, jual, atau perdagangan dua arah berdasarkan tren makro atau analisis pribadi, meningkatkan adaptabilitas strategi. -

Manajemen Risiko yang Baik: Setiap perdagangan memiliki target stop loss dan take profit yang telah ditentukan, rasio risk-reward jelas, membantu pengelolaan modal yang stabil dalam jangka panjang.

-

Efisiensi Waktu: Dengan berfokus pada rentang 30 menit pertama setelah pasar dibuka, strategi ini memanfaatkan volatilitas dan directionalitas yang sering terjadi di awal sesi, meningkatkan efisiensi perdagangan.

-

Struktur Kode yang Jelas: Implementasi strategi menggunakan metode reset variabel dan pemeriksaan kondisi, logikanya ketat, mudah dipahami dan dipelihara.

Risiko Strategi

Meskipun strategi ini dirancang dengan baik, tetap ada potensi risiko sebagai berikut:

-

Risiko False Breakout: Pasar dapat berbalik arah dengan cepat setelah menembus rentang acuan, menyebabkan stop loss tersentuh. Solusinya dapat dengan menambahkan mekanisme konfirmasi, seperti mensyaratkan harga bertahan setelah breakout atau menembus dengan marjin tertentu sebelum mengeksekusi perdagangan.

-

Risiko Rentang Terlalu Lebar: Jika volatilitas pasar sangat tinggi selama 30 menit pertama, jarak stop loss bisa menjadi terlalu jauh, tidak sesuai dengan prinsip manajemen risiko yang wajar. Pertimbangkan untuk menetapkan batas rentang maksimum, atau menyesuaikan secara dinamis berdasarkan volatilitas historis.

-

Risiko Rentang Terlalu Sempit: Sebaliknya, jika volatilitas awal sangat rendah, target take profit mungkin terlalu dekat dengan harga masuk, sehingga sulit menutupi biaya perdagangan. Solusinya adalah dengan menetapkan persyaratan rentang minimum, atau memilih untuk tidak memperdagangkan hari dengan volatilitas rendah.

-

Ketergantungan Pasar Tunggal: Strategi ini dirancang untuk pasar tertentu dan mungkin tidak berkinerja baik di pasar lain atau dalam kondisi pasar yang berbeda. Disarankan untuk melakukan backtesting dan analisis adaptabilitas pasar yang memadai sebelum penerapan.

-

Keterbatasan Rasio Risk-Reward Tetap: Kode menggunakan rasio risk-reward tetap (

risk_reward = 1.0), yang mungkin tidak sesuai dengan berbagai kondisi pasar. Pertimbangkan untuk menyesuaikan secara dinamis berdasarkan volatilitas pasar atau kekuatan tren.

Arah Optimasi

Berdasarkan analisis kode, strategi ini dapat dioptimalkan dalam beberapa arah berikut:

-

Penyesuaian Rentang Dinamis: Saat ini strategi menggunakan jendela waktu tetap (30 menit pertama) untuk menentukan rentang perdagangan. Pertimbangkan untuk menyesuaikan metode pembentukan rentang acuan secara dinamis berdasarkan volatilitas pasar (misalnya indikator ATR) agar sesuai dengan lingkungan pasar yang berbeda.

-

Mekanisme Konfirmasi Berganda: Tambahkan konfirmasi indikator teknis tambahan atau pola harga, misalnya hanya mengeksekusi perdagangan jika arah breakout sejalan dengan tren moving average jangka pendek, untuk mengurangi risiko false breakout.

-

Manajemen Posisi Sebagian: Modifikasi kode untuk menerapkan strategi take profit dan stop loss sebagian, misalnya setelah mencapai target profit tertentu, tutup sebagian posisi terlebih dahulu, dan sisanya diatur dengan trailing stop untuk memaksimalkan penangkapan pergerakan tren.

-

Faktor Peluruhan Waktu: Perkenalkan faktor peluruhan waktu sehingga seiring berjalannya sesi perdagangan, persyaratan untuk sinyal breakout secara bertahap meningkat, karena umumnya breakout di awal sesi lebih berarti daripada breakout di akhir sesi.

-

Rasio Risk-Reward Adaptif: Sesuaikan rasio risk-reward secara dinamis berdasarkan kondisi pasar (misalnya volatilitas, kekuatan tren) daripada menggunakan nilai tetap, untuk lebih beradaptasi dengan lingkungan pasar yang berbeda.

-

Filter Volume Perdagangan: Tambahkan mekanisme konfirmasi volume, hanya mengonfirmasi validitas breakout jika volume perdagangan meningkat secara signifikan, untuk lebih mengurangi risiko false breakout.

Kesimpulan

Strategi Breakout Rentang Harga Setengah Jam Pertama adalah sistem perdagangan yang sederhana namun efektif, yang mengeksekusi perdagangan dengan menangkap rentang harga kunci yang terbentuk di awal sesi dan melacak breakouts-nya. Strategi ini menekankan disiplin, aturan yang jelas, dan kontrol risiko yang ketat, sangat cocok untuk trader yang mencari metode perdagangan sistematis.

Keunggulan inti strategi ini terletak pada aturan masuk dan keluar yang jelas, batasan perdagangan harian, serta preferensi arah perdagangan yang dapat disesuaikan, yang memungkinkannya menjaga disiplin perdagangan sistematis sambil tetap memiliki fleksibilitas untuk beradaptasi dengan berbagai lingkungan pasar.

Meskipun terdapat risiko false breakout dan tantangan dalam pengaturan rentang, risiko-risiko ini dapat dimitigasi secara efektif melalui arah optimasi yang disarankan, seperti penyesuaian rentang dinamis, mekanisme konfirmasi berganda, dan manajemen risiko adaptif.

Secara keseluruhan, ini adalah kerangka strategi yang dirancang dengan baik dan logis, cocok bagi trader untuk diterapkan dalam perdagangan nyata setelah pemahaman dan penyesuaian yang tepat, terutama untuk menangkap momentum dan pergerakan arah pasar di awal sesi.

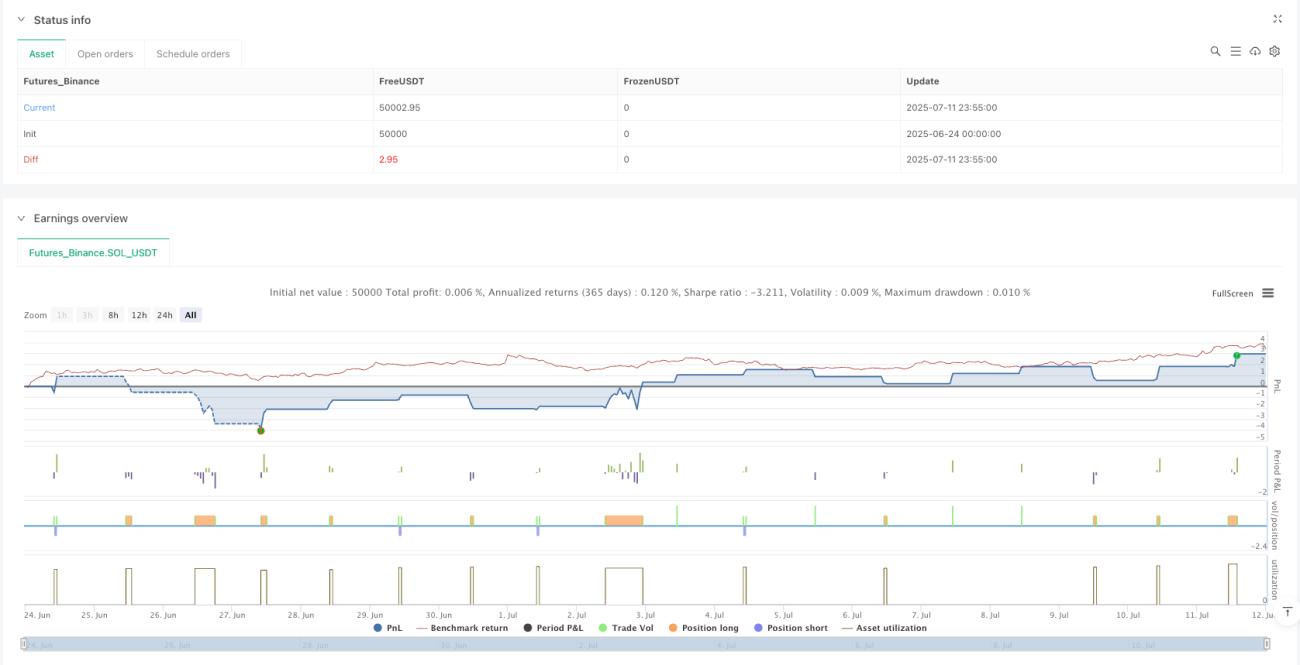

/*backtest

start: 2025-06-24 00:00:00

end: 2025-07-12 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("HSI1! First 30m Candle Strategy (15m Chart)", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1, calc_on_every_tick=true)

// === CONFIGURATION ===- 1