Strategi Kuantitatif Persilangan Dua Moving Average dengan Harga Tipikal Berlabuh VWAP untuk Take Profit dan Stop Loss Dinamis Intraday

Ikhtisar

Strategi ini adalah sistem trading intraday jangka pendek berbasis indikator teknikal, yang terutama menggunakan hubungan antara rata-rata pergerakan eksponensial 20 periode (EMA 20) dan harga rata-rata tertimbang volume (VWAP) yang dihitung berdasarkan harga tipikal untuk menentukan sinyal trading. Strategi ini menggunakan pengaturan stop loss dan target profit yang dinamis, dengan memanfaatkan ATR (Average True Range) dan ukuran badan lilin sinyal untuk menghitung rasio risiko-imbalan secara tepat, sehingga mencapai keseimbangan antara pengendalian risiko dan maksimalisasi keuntungan. Strategi ini sangat cocok untuk lingkungan pasar dengan volatilitas tinggi, dengan menangkap titik perubahan tren harga jangka pendek untuk meraih keuntungan.

Prinsip Strategi

Prinsip inti strategi ini didasarkan pada hubungan persilangan antara dua moving average (EMA 20 dan VWAP berjangkar) serta interaksi antara harga dan moving average tersebut. Secara spesifik:

-

Mekanisme Pembangkitan Sinyal Masuk:

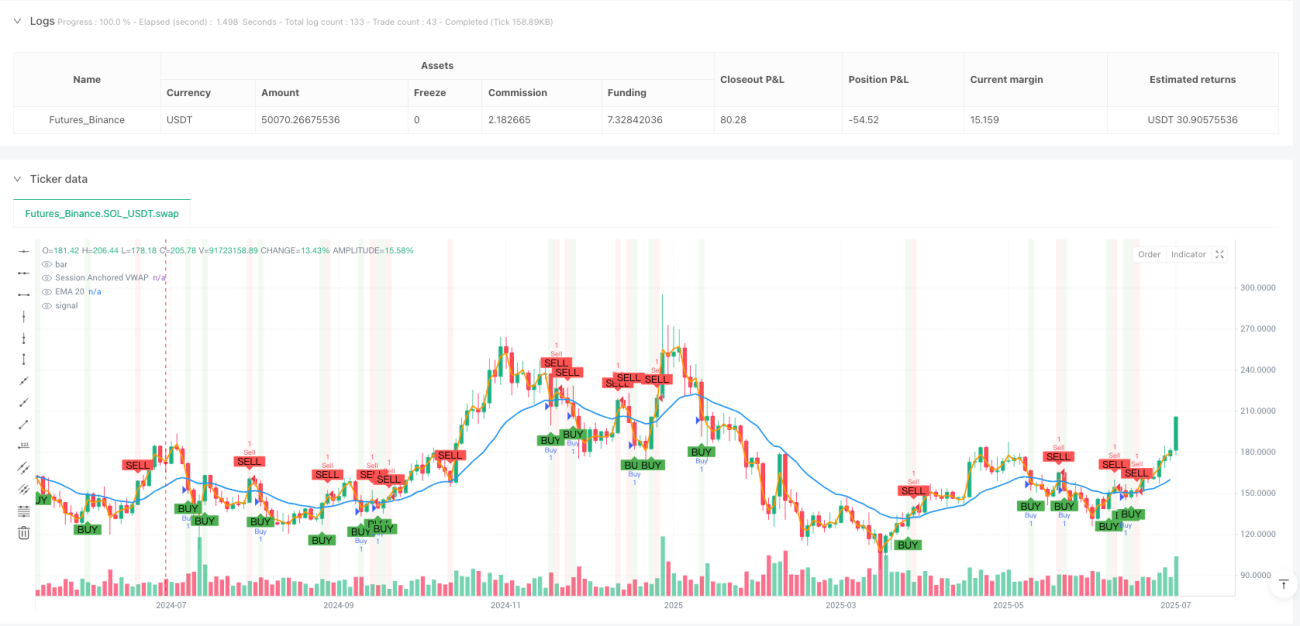

- Kondisi Beli: Ketika EMA 20 berada di atas VWAP dan harga penutupan menembus EMA 20 dari bawah, atau ketika EMA 20 menembus VWAP dari bawah, sinyal beli dipicu.

- Kondisi Jual: Ketika EMA 20 berada di bawah VWAP dan harga penutupan menembus EMA 20 dari atas, atau ketika EMA 20 menembus VWAP dari atas, sinyal jual dipicu.

-

Penerapan Harga Tipikal: Strategi ini menggunakan harga tipikal (Harga Tertinggi + Harga Terendah + Harga Penutupan)/3 untuk menghitung VWAP, yang memberikan informasi harga yang lebih komprehensif dibandingkan hanya menggunakan harga penutupan.

-

VWAP Berjangkar Intraday: VWAP direset setiap awal sesi perdagangan, memastikan indikator mencerminkan hubungan harga dan volume pada hari tersebut, cocok untuk trader intraday.

-

Manajemen Risiko Dinamis:

- Pengaturan Stop Loss: Berdasarkan ATR dikalikan dengan multiplier yang ditentukan pengguna (default 2,0), memberikan titik stop loss dinamis berdasarkan volatilitas pasar.

- Target Profit: Berdasarkan ukuran badan lilin sinyal, target beli ditetapkan pada titik tertinggi lilin sinyal ditambah dua kali ukuran badan lilin, target jual ditetapkan pada titik terendah lilin sinyal dikurangi dua kali ukuran badan lilin.

-

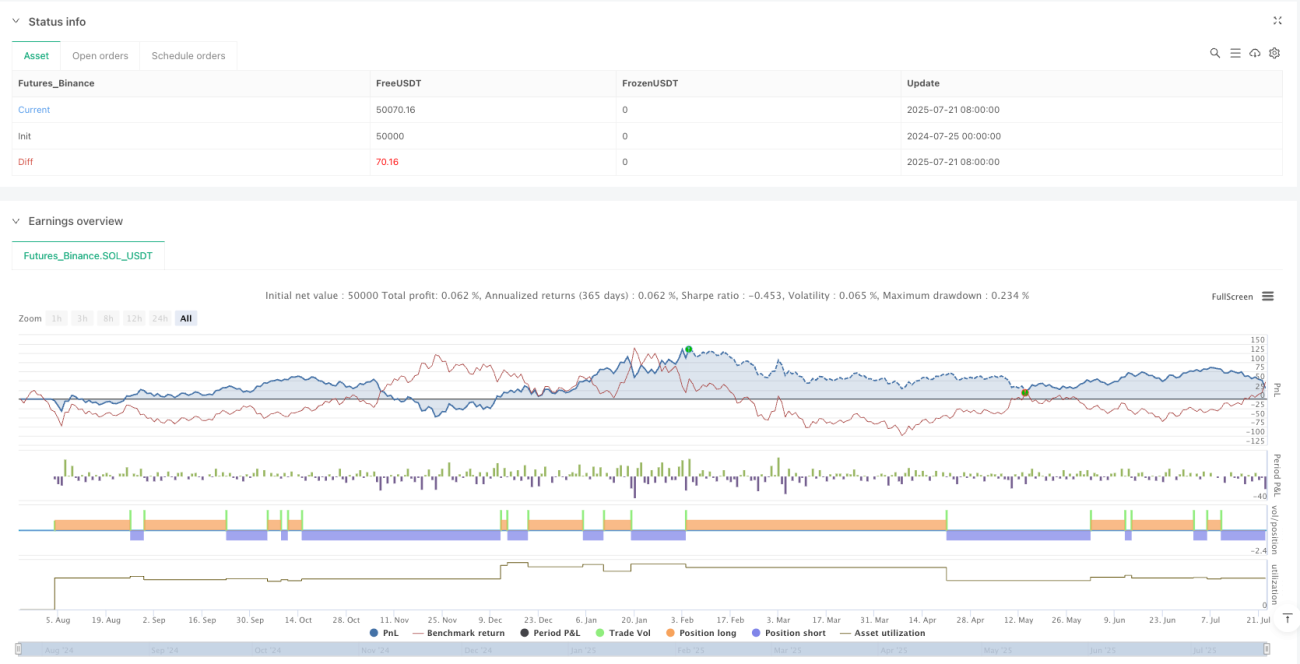

Rasio Risiko-Imbalan: Strategi ini secara default menggunakan rasio risiko-imbalan 1:3, yaitu potensi keuntungan tiga kali lipat dari potensi risiko, sesuai dengan standar manajemen risiko trader profesional.

Keunggulan Strategi

-

Perpaduan Unggul Indikator Teknikal: Menggabungkan kemampuan pelacakan tren EMA dengan keunggulan bobot volume VWAP, sehingga sinyal menjadi lebih andal.

-

Stop Loss Dinamis yang Menyesuaikan Volatilitas Pasar: Melalui perhitungan posisi stop loss menggunakan ATR, titik stop loss dapat menyesuaikan secara otomatis dengan fluktuasi pasar yang sebenarnya, menghindari ketidakcocokan titik stop loss tetap di berbagai lingkungan volatilitas.

-

Penetapan Target Berdasarkan Ukuran Badan Lilin: Menggunakan ukuran aktual badan lilin sinyal untuk menentukan harga target, metode ini dapat menyesuaikan lebih baik dengan karakteristik volatilitas pasar saat ini—menetapkan target yang lebih jauh saat volatilitas besar, dan target yang lebih dekat saat volatilitas kecil.

-

Perhitungan VWAP yang Direset Setiap Hari: VWAP dihitung ulang setiap sesi perdagangan, menghindari gangguan data historis terhadap sesi saat ini, memberikan referensi harga intraday yang lebih jelas.

-

Mekanisme Konfirmasi Ganda: Mensyaratkan kombinasi kondisi persilangan moving average dan persilangan harga, mengurangi kemungkinan sinyal palsu, meningkatkan akurasi trading.

-

Visualisasi yang Intuitif: Strategi ini menyediakan penanda grafik yang jelas, termasuk sinyal beli/jual, garis stop loss, dan target harga, memungkinkan trader untuk memahami dan mengeksekusi keputusan trading secara visual.

Risiko Strategi

-

Risiko Kelambatan Moving Average: Meskipun EMA bereaksi lebih cepat daripada SMA, masih ada kelambatan tertentu, yang dapat menyebabkan kehilangan titik masuk optimal atau menghasilkan sinyal yang tertunda di pasar yang berubah cepat.

-

Perhitungan VWAP Bergantung pada Volume: Dalam situasi volume yang tidak normal, seperti transaksi besar tunggal oleh institusi besar, VWAP dapat menyimpang, mempengaruhi akurasi sinyal.

-

Risiko Frekuensi Trading: Di pasar yang bergerak sideways, moving average dapat sering bersilangan, menyebabkan overtrading dan meningkatkan biaya trading.

-

Risiko Pemicu Stop Loss: Pasar dapat mengalami lonjakan harga jangka pendek yang memicu stop loss, lalu kembali ke arah tren semula, menyebabkan kerugian yang tidak perlu.

-

Keterbatasan Penetapan Harga Target: Target berdasarkan ukuran satu lilin sinyal mungkin tidak cukup untuk menyesuaikan semua kondisi pasar, terutama saat struktur pasar berubah.

Metode Penanggulangan:

- Dapat mempertimbangkan untuk menambahkan filter tambahan, seperti konfirmasi volume atau indikator kekuatan tren, untuk mengurangi sinyal palsu.

- Untuk pengaturan stop loss, dapat menggunakan stop loss berjalan atau stop loss berdasarkan level support/resistance, tidak hanya bergantung pada ATR.

- Dapat menerapkan filter waktu, menghindari trading selama periode volatilitas tinggi di sekitar pembukaan dan penutupan pasar.

- Melakukan backtest dan optimasi parameter secara berkala untuk memastikan strategi tetap efektif di lingkungan pasar saat ini.

Arah Optimasi Strategi

-

Optimasi Parameter:

- Periode EMA dapat dioptimasi berdasarkan instrumen trading dan kerangka waktu yang berbeda; instrumen dengan volatilitas lebih tinggi mungkin memerlukan periode EMA yang lebih panjang.

- Multiplier ATR dapat disesuaikan dengan karakteristik volatilitas pasar; pasar dengan volatilitas tinggi mungkin memerlukan multiplier yang lebih besar untuk menghindari stop loss terlalu awal.

- Rasio risiko-imbalan dapat disesuaikan berdasarkan preferensi risiko pribadi dan karakteristik pasar.

-

Menambahkan Filter Lingkungan Pasar:

- Memperkenalkan indikator volatilitas seperti lebar Bollinger Band, untuk menghentikan trading atau menyesuaikan parameter di lingkungan volatilitas rendah.

- Menambahkan indikator kekuatan tren seperti ADX, hanya trading dalam tren yang jelas.

-

Filter Waktu:

- Menerapkan jendela waktu trading, menghindari periode volatilitas tinggi saat pembukaan dan penutupan pasar, serta periode aktivitas rendah di tengah hari.

- Mempertimbangkan pembatasan trading sebelum dan sesudah rilis data ekonomi penting.

-

Optimasi Take Profit dan Stop Loss:

- Menerapkan mekanisme take profit bertahap, sebagian posisi mengambil untung di target dekat, sebagian lagi mengejar target yang lebih jauh.

- Memperkenalkan trailing stop, yang secara otomatis menyesuaikan posisi stop loss saat harga bergerak ke arah yang menguntungkan.

-

Integrasi Analisis Multi-Timeframe:

- Menambahkan konfirmasi tren dari timeframe yang lebih tinggi, memastikan arah trading intraday sejalan dengan tren yang lebih besar.

- Memperkenalkan konfirmasi titik masuk yang tepat dari timeframe yang lebih pendek.

Penerapan arah optimasi ini secara signifikan dapat meningkatkan ketangguhan dan profitabilitas strategi, namun perlu diwaspadai over-optimasi yang menyebabkan overfitting. Setiap perbaikan harus divalidasi melalui backtest dan forward test yang ketat.

Kesimpulan

Strategi kuantitatif EMA ganda bersilangan dengan VWAP harga tipikal berjangkar intraday serta stop loss dan take profit dinamis adalah sistem trading komprehensif yang menggabungkan berbagai alat analisis teknikal. Strategi ini mengidentifikasi peluang trading potensial melalui hubungan antara EMA 20 dan VWAP yang dihitung dari harga tipikal, serta menggunakan mekanisme manajemen risiko dinamis berdasarkan ATR dan ukuran badan lilin untuk mengontrol risiko dan mengoptimalkan keuntungan.

Keunggulan utama strategi ini terletak pada kemampuannya menyesuaikan volatilitas pasar, serta keandalan sinyal yang diperoleh dari kombinasi berbagai indikator teknikal. Namun, strategi ini juga menghadapi risiko seperti kelambatan moving average dan overtrading, yang perlu dikurangi melalui filter tambahan dan optimasi parameter.

Bagi trader intraday, strategi ini menyediakan kerangka kerja trading yang sistematis, sangat cocok bagi mereka yang ingin menangkap peluang pasar jangka pendek sambil mempertahankan kontrol risiko yang wajar. Melalui backtest, optimasi, dan praktik berkelanjutan, trader dapat menyempurnakan strategi ini lebih lanjut sesuai dengan toleransi risiko dan target trading mereka, menjadikannya sistem trading yang dipersonalisasi dan tangguh.

- 1