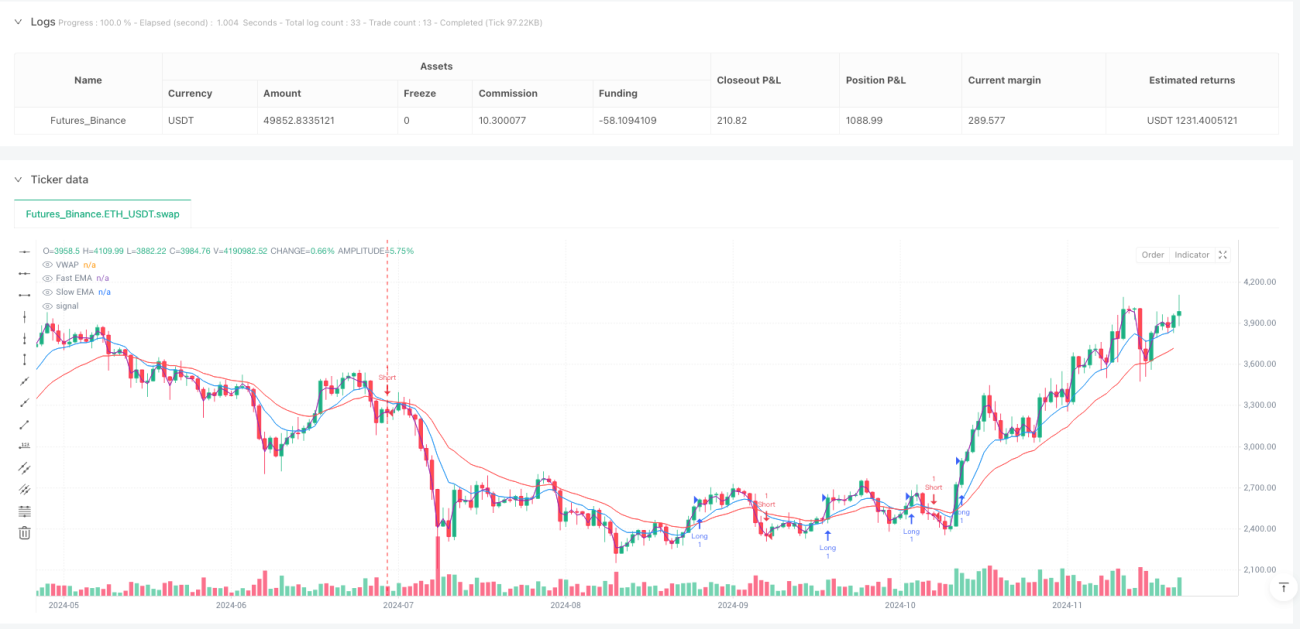

Ikhtisar

Strategi perdagangan momentum intraday multi-faktor EMA-RSI-VWAP adalah sistem perdagangan intraday yang menggabungkan beberapa indikator teknis, dirancang khusus untuk menangkap perubahan momentum jangka pendek di pasar. Strategi ini secara cerdik mengintegrasikan persilangan rata-rata bergerak, penyaringan RSI, dan penentuan level support/resistance VWAP, serta memperkenalkan kontrol sesi perdagangan yang ketat dan mekanisme manajemen risiko. Arah tren ditentukan oleh persilangan antara rata-rata bergerak cepat (periode 9) dan lambat (periode 21). Indikator RSI digunakan untuk menghindari pembukaan posisi di area jenuh beli atau jenuh jual yang ekstrem, dan VWAP berfungsi sebagai support/resistance dinamis untuk mengonfirmasi posisi harga, sehingga membentuk sistem pengambilan keputusan perdagangan bertingkat. Strategi ini sangat cocok untuk lingkungan pasar dengan volatilitas sedang, bertujuan menangkap momentum harga intraday, sambil menghindari risiko semalam melalui penutupan paksa di akhir sesi.

Prinsip Strategi

Prinsip inti dari strategi ini didasarkan pada sinergi tiga indikator teknis utama dan kontrol waktu yang ketat:

-

Sinyal Persilangan EMA: Persilangan antara EMA periode 9 dan EMA periode 21 membentuk dasar utama penentuan tren. Ketika EMA cepat melintasi ke atas EMA lambat, menghasilkan sinyal beli (long); ketika EMA cepat melintasi ke bawah EMA lambat, menghasilkan sinyal jual (short). Sinyal persilangan ini adalah indikator kunci untuk menangkap perubahan momentum harga.

-

Filter RSI: RSI periode 14 digunakan untuk menyaring kondisi jenuh beli atau jenuh jual yang ekstrem yang dapat menyebabkan pembalikan arah. Strategi hanya mempertimbangkan posisi beli ketika RSI di bawah 70 (tidak jenuh beli), dan hanya mempertimbangkan posisi jual ketika RSI di atas 30 (tidak jenuh jual), secara efektif menghindari pembukaan posisi di area ekstrem.

-

Konfirmasi VWAP: Harga rata-rata tertimbang volume (VWAP) bertindak sebagai garis support/resistance dinamis, memberikan konfirmasi tambahan untuk entri. Posisi beli mensyaratkan harga berada di atas VWAP, posisi jual mensyaratkan harga di bawah VWAP, sehingga meningkatkan keandalan sinyal perdagangan.

-

Kontrol Sesi Perdagangan: Strategi hanya beroperasi dalam sesi perdagangan yang ditentukan pengguna (secara default 9:30 hingga 15:45, cocok untuk pasar AS). Ini memastikan aktivitas perdagangan terfokus pada periode dengan likuiditas pasar terbaik, dan menghilangkan risiko semalam dengan menutup posisi secara paksa di akhir sesi.

-

Mekanisme Manajemen Risiko: Strategi ini memiliki mekanisme stop loss dan take profit bawaan, dengan pengaturan default stop loss sebesar 1% dari harga masuk, dan take profit sebesar 2% dari harga masuk. Rasio risk-reward 2:1 ini membantu mempertahankan profitabilitas jangka panjang.

Dari implementasi kode, strategi menggunakan kombinasi kondisi untuk menentukan waktu entri yang tepat:

longCondition = ta.crossover(emaFast, emaSlow) and rsi < rsiOverbought and close > vwapValue and inSession

shortCondition = ta.crossunder(emaFast, emaSlow) and rsi > rsiOversold and close < vwapValue and inSession

Kombinasi multi-kondisi ini memastikan kualitas sinyal perdagangan yang tinggi, hanya memicu perdagangan ketika semua indikator mengonfirmasi secara bersamaan dan berada dalam sesi perdagangan yang valid.

Keunggulan Strategi

Dengan menganalisis secara mendalam struktur kode dan logika strategi, kami dapat menyimpulkan keunggulan signifikan berikut:

-

Mekanisme Multi-Konfirmasi: Sistem verifikasi tiga lapis yang menggabungkan persilangan EMA, filter RSI, dan konfirmasi VWAP sangat meningkatkan keandalan sinyal perdagangan, mengurangi sinyal palsu dan perdagangan yang tidak perlu.

-

Adaptabilitas Tinggi: Berbagai parameter dalam strategi seperti periode EMA, ambang batas RSI, rasio manajemen risiko, dll., dapat disesuaikan melalui parameter input, memungkinkan strategi beradaptasi dengan lingkungan pasar dan karakteristik instrumen yang berbeda.

-

Manajemen Risiko yang Matang: Mekanisme stop loss/take profit bawaan dan fungsi penutupan paksa di akhir sesi membentuk sistem perlindungan risiko multi-level, secara efektif mengendalikan risiko perdagangan individu dan risiko sistemik.

-

Menghindari Risiko Semalam: Dengan menutup posisi secara paksa di akhir sesi perdagangan, strategi sepenuhnya menghindari risiko gap dan faktor yang tidak terkendali yang mungkin timbul dari menahan posisi semalam.

-

Logika yang Jelas dan Ringkas: Logika strategi intuitif dan lugas, pengaturan kondisi masuk akal, tanpa tanda-tanda optimasi berlebihan atau curve fitting, meningkatkan stabilitas strategi di berbagai kondisi pasar.

-

Dukungan Visual yang Lengkap: Kode menyertakan penggambaran visual indikator kunci, memudahkan trader untuk memahami kondisi pasar dan sinyal strategi secara intuitif, meningkatkan operabilitas strategi.

-

Penangkapan Momentum yang Tepat: Strategi berfokus pada menangkap perubahan momentum harga jangka pendek, sangat cocok untuk pasar dengan fluktuasi intraday yang teratur, memungkinkan entri tepat waktu pada tahap awal tren.

-

Manajemen Posisi yang Fleksibel: Meskipun menggunakan ukuran lot tetap secara default, struktur kode memungkinkan trader untuk dengan mudah menyesuaikan ukuran posisi berdasarkan ukuran akun dan toleransi risiko.

Risiko Strategi

Meskipun strategi ini dirancang dengan baik, setiap strategi perdagangan memiliki potensi risiko. Dengan menganalisis implementasi kode, kami dapat mengidentifikasi poin risiko berikut dan solusi yang mungkin:

-

Perdagangan Sering di Pasar Ranging: Di pasar yang bergerak sideways, persilangan EMA dapat sering terjadi, menyebabkan overtrading dan kerugian komisi yang tidak perlu. Solusi: Pertimbangkan untuk menambahkan filter kekuatan tren tambahan, seperti indikator ADX, untuk hanya bertransaksi ketika tren jelas.

-

Keterbatasan Pengaturan Risiko Persentase Tetap: Menggunakan persentase stop loss dan take profit yang sama untuk semua pasar dan periode waktu mungkin tidak cukup fleksibel untuk beradaptasi dengan karakteristik volatilitas instrumen yang berbeda. Solusi: Pertimbangkan untuk menyesuaikan level stop loss dan take profit secara dinamis berdasarkan ATR (Average True Range).

-

Ketergantungan pada VWAP: Di pasar dengan likuiditas rendah atau periode waktu khusus, VWAP mungkin tidak dapat diandalkan seperti di pasar normal. Solusi: Pertimbangkan untuk menyediakan indikator konfirmasi yang dapat dialihkan untuk lingkungan pasar yang berbeda.

-

Kurangnya Penyesuaian Volatilitas: Strategi tidak memperhitungkan perubahan volatilitas pasar, yang dapat menyebabkan stop loss terlalu ketat selama periode volatilitas tinggi. Solusi: Terapkan penyesuaian parameter risiko otomatis berdasarkan volatilitas terkini.

-

Tidak Ada Mekanisme Re-Entry: Setelah stop loss terpicu atau posisi ditutup di akhir sesi, strategi tidak memiliki logika untuk memasuki kembali jika kondisi masih menguntungkan. Solusi: Tambahkan aturan re-entry berdasarkan kondisi yang sama, tetapi mungkin dengan periode pendinginan.

-

Batasan Sesi Perdagangan Tetap: Sesi perdagangan tetap dapat melewatkan peluang pasar penting, terutama selama musim yang berbeda atau acara pasar khusus. Solusi: Pertimbangkan untuk menyesuaikan sesi perdagangan secara dinamis berdasarkan volatilitas dan likuiditas pasar.

-

Ukuran Posisi Tunggal: Ukuran lot tetap tidak dapat secara otomatis menyesuaikan eksposur risiko berdasarkan kondisi pasar atau perubahan ekuitas akun. Solusi: Terapkan perhitungan ukuran posisi dinamis berdasarkan persentase akun atau persentase risiko.

-

Keterlambatan Akibat Ketergantungan Multi-Indikator: Meskipun mekanisme multi-konfirmasi meningkatkan kualitas sinyal, hal itu juga dapat menyebabkan keterlambatan entri, melewatkan titik harga terbaik. Solusi: Pertimbangkan untuk mengoptimalkan parameter indikator, atau menetapkan persyaratan konfirmasi yang berbeda untuk fase pasar yang berbeda.

Arah Optimasi

Berdasarkan analisis mendalam terhadap kode strategi, berikut adalah beberapa arah optimasi yang berharga:

-

Sistem Parameter Adaptif: Ubah periode EMA tetap dan ambang batas RSI menjadi parameter yang menyesuaikan diri secara otomatis berdasarkan volatilitas pasar. Alasannya, kondisi pasar sering berubah, dan parameter tetap dapat menunjukkan kinerja yang sangat berbeda di lingkungan pasar yang berbeda. Pertimbangkan untuk menggunakan indikator volatilitas (seperti ATR) untuk menyesuaikan periode EMA secara dinamis, menggunakan periode yang lebih panjang di pasar volatilitas tinggi dan periode yang lebih pendek di pasar volatilitas rendah.

-

Menambahkan Filter Kekuatan Tren: Perkenalkan indikator kekuatan tren seperti ADX, hanya bertransaksi ketika tren jelas. Ini akan secara efektif mengurangi sinyal palsu di pasar ranging, meningkatkan win rate dan efisiensi modal sistem.

-

Manajemen Risiko Berbasis ATR: Ganti pengaturan persentase tetap dengan stop loss/take profit dinamis berbasis ATR, sehingga manajemen risiko lebih sesuai dengan karakteristik volatilitas pasar saat ini. Misalnya, stop loss dapat diatur pada harga masuk dikurangi 1,5 kali ATR, dan take profit pada harga masuk ditambah 3 kali ATR, menjaga rasio risk-reward yang baik.

-

Optimasi Filter Waktu: Selain sesi perdagangan tetap, pertimbangkan untuk menambahkan filter waktu untuk situasi pasar tertentu, seperti menghindari periode rilis data ekonomi penting atau periode volatilitas tinggi di awal/akhir sesi pasar.

-

Manajemen Posisi Dinamis: Terapkan perhitungan posisi dinamis berdasarkan ukuran akun dan risiko saat ini, seperti kriteria Kelly atau model risiko fraksional tetap, untuk memaksimalkan pertumbuhan modal dan mengendalikan drawdown.

-

Menambahkan Trailing Stop: Untuk memaksimalkan penangkapan profit dari tren, dapat ditambahkan fungsi trailing stop yang memungkinkan penyesuaian level stop loss saat harga bergerak ke arah yang menguntungkan dalam posisi profit.

-

Optimasi Penerapan VWAP: Pertimbangkan untuk menggabungkan deviasi VWAP atau pita VWAP untuk penentuan support/resistance yang lebih halus, meningkatkan presisi keputusan masuk dan keluar.

-

Menambahkan Klasifikasi Keadaan Pasar: Terapkan sistem klasifikasi keadaan pasar berdasarkan volatilitas dan struktur harga, memungkinkan strategi menggunakan kombinasi parameter dan aturan perdagangan yang berbeda dalam keadaan pasar yang berbeda.

-

Konfirmasi Multi-Timeframe: Perkenalkan konfirmasi tren dari timeframe yang lebih tinggi, hanya bertransaksi ketika tren intraday sejalan dengan arah tren timeframe yang lebih tinggi, meningkatkan akurasi penangkapan tren.

Arah optimasi ini tidak hanya dapat meningkatkan ketahanan dan adaptabilitas strategi, tetapi juga mengelola risiko dengan lebih baik dan meningkatkan kinerja jangka panjang. Setiap optimasi harus divalidasi melalui backtest yang ketat untuk memverifikasi efektivitasnya, menghindari masalah curve fitting akibat optimasi berlebihan.

Kesimpulan

Strategi perdagangan momentum intraday multi-faktor EMA-RSI-VWAP adalah sistem perdagangan intraday yang dirancang dengan baik dan logis, menggabungkan berbagai indikator teknis dan mekanisme manajemen risiko yang ketat, berfokus pada menangkap perubahan momentum jangka pendek di pasar. Keunggulan intinya terletak pada mekanisme multi-konfirmasi, kontrol risiko yang matang, dan kontrol sesi untuk menghindari risiko semalam, menjadikannya kerangka kerja perdagangan intraday yang relatif kokoh.

Strategi ini secara cerdik menyeimbangkan kualitas sinyal dan frekuensi perdagangan, menangkap awal tren melalui persilangan EMA, sambil menggunakan RSI dan VWAP untuk menyaring dan mengonfirmasi, mengurangi sinyal palsu. Mekanisme stop loss/take profit bawaan dan fungsi penutupan paksa di akhir sesi memberikan perlindungan risiko multi-level untuk strategi, membantu mempertahankan kurva ekuitas yang stabil dalam jangka panjang.

Namun, strategi ini juga memiliki beberapa risiko potensial, seperti masalah adaptasi parameter tetap di lingkungan pasar yang berbeda, risiko overtrading di pasar ranging, dan keterbatasan pengaturan risiko persentase tetap. Dengan memperkenalkan sistem parameter adaptif, menambahkan filter kekuatan tren, menerapkan manajemen risiko dinamis berbasis ATR, dan mengoptimalkan manajemen posisi, ketahanan dan adaptabilitas strategi dapat lebih ditingkatkan.

Secara keseluruhan, strategi perdagangan momentum intraday multi-faktor EMA-RSI-VWAP menyediakan kerangka kerja perdagangan yang terstruktur dan terukur bagi para trader intraday, dengan logika yang jelas dan pengaturan parameter yang fleksibel sehingga memiliki potensi aplikasi yang luas. Melalui optimasi yang ditargetkan dan penyesuaian parameter yang tepat, strategi ini diharapkan dapat mempertahankan kinerja yang stabil di berbagai lingkungan pasar, memberikan metode perdagangan intraday yang andal bagi para trader.

- 1