Ikhtisar Strategi

Strategi Opening Range Breakout dengan ATR Trailing Stop adalah sistem trading kuantitatif yang menggabungkan Opening Range Breakout (ORB) dengan Smart Money Concepts (SMC). Strategi ini berfokus pada menangkap peluang breakout dari rentang harga yang terbentuk dalam 5 menit pertama setelah pembukaan pasar saham AS (09:30-09:35 EST), dan menerapkan beberapa filter untuk memastikan kualitas sinyal trading. Sistem mendukung entry instan atau pullback, menggunakan mekanisme penyesuaian dinamis rasio risiko-imbalan, dan dapat memilih ATR (Average True Range) Trailing Stop untuk mengoptimalkan manajemen laba. Strategi ini juga dilengkapi fitur trading "kesempatan kedua", yang memungkinkan menangkap peluang breakout ke arah sebaliknya setelah trading awal gagal, serta menyediakan visualisasi komprehensif untuk membantu trader memahami dinamika pasar.

Prinsip Strategi

Logika inti strategi Opening Range Breakout dengan ATR Trailing Stop didasarkan pada pentingnya rentang harga awal setelah pasar dibuka. Strategi pertama-tama menangkap dan mencatat harga tertinggi dan terendah dalam jendela waktu tertentu (09:30-09:35 EST), membentuk "Opening Range". Kemudian, sistem memantau perilaku harga saat menembus rentang tersebut, dengan menggabungkan mekanisme kunci berikut untuk memastikan kualitas trading:

-

Identifikasi Opening Range dan Verifikasi Breakout: Sistem mencatat harga tertinggi dan terendah dalam jendela waktu yang ditentukan, kemudian memantau breakout. Breakout harus melewati dua mekanisme filter:

- Filter persentase bayangan lilin: Memastikan bahwa bayangan atas/bawah dari lilin breakout tidak melebihi persentase tertentu dari body lilin, untuk menghindari false breakout.

- Filter jarak breakout: Memastikan bahwa besarnya pergerakan harga saat breakout masuk akal – tidak terlalu kecil (menghindari breakout mikro) dan tidak terlalu besar (menghindari ekstensi berlebihan).

-

Mekanisme Entry: Strategi mendukung dua cara entry:

- Entry instan: Masuk langsung pada harga penutupan lilin yang sama setelah breakout valid dikonfirmasi.

- Entry pullback: Menunggu harga kembali ke persentase tertentu dari body lilin breakout sebelum masuk, biasanya dapat diatur pada posisi pullback 50%.

-

Pengaturan Stop Loss: Sistem menyediakan dua jenis stop loss:

- Stop loss pada lilin breakout: Stop loss ditempatkan di luar titik ekstrem dari lilin breakout.

- Stop loss pada sisi berlawanan dari rentang: Stop loss ditempatkan di luar batas berlawanan dari opening range, memberikan ruang pergerakan harga yang lebih besar.

-

Manajemen Risiko: Sistem menggunakan pengali rasio risiko-imbalan (Risk:Reward Multiplier) untuk secara otomatis menghitung level take profit, mewujudkan manajemen risiko yang dinamis. Misalnya, pengaturan rasio 2:1 berarti potensi keuntungan dua kali lipat dari potensi kerugian.

-

ATR Trailing Stop: Setelah profit mencapai rasio risiko-imbalan yang telah ditentukan, sistem dapat mengaktifkan trailing stop berbasis ATR, mengunci sebagian laba sambil memungkinkan tren berlanjut.

-

Kesempatan Kedua Trading: Ketika trading awal memicu stop loss atau gagal, sistem secara otomatis dapat mencari peluang breakout ke arah berlawanan dari opening range, memungkinkan kemungkinan trading dua arah pada hari yang sama.

Keunggulan Strategi

-

Fokus pada Peluang Trading Berkualitas Tinggi: Melalui berbagai mekanisme verifikasi (filter bayangan, filter jarak), strategi secara signifikan mengurangi trading false breakout dan meningkatkan win rate.

-

Mekanisme Entry yang Fleksibel: Mendukung entry instan atau pullback, beradaptasi dengan berbagai gaya trading dan kondisi pasar. Entry instan cocok untuk tren kuat, sedangkan entry pullback dapat memberikan harga entry yang lebih baik.

-

Manajemen Risiko Adaptif: Pengaturan take profit dinamis berdasarkan pengali rasio risiko-imbalan memastikan setiap trading memiliki karakteristik risiko yang konsisten, mewujudkan manajemen modal yang terstandarisasi.

-

Maksimalisasi Laba: Fitur ATR trailing stop melindungi laba yang telah direalisasikan sambil memungkinkan pergerakan kuat untuk terus berkembang, menghindari exit terlalu dini.

-

Visualisasi Tinggi: Sistem menyediakan bantuan visual yang komprehensif, termasuk penandaan rentang, label verifikasi breakout, indikasi status trading, penanda entry/stop loss/take profit, dll., meningkatkan kejelasan dalam pengambilan keputusan trading.

-

Desain Tanpa Bias Ke Depan: Strategi sepenuhnya menggunakan

barstate.isconfirmeduntuk memastikan semua keputusan didasarkan pada data harga yang telah dikonfirmasi, menghindari forward bias dan sesuai dengan lingkungan trading nyata. -

Mekanisme Kesempatan Kedua: Dengan mengaktifkan fitur kesempatan kedua, strategi dapat dengan cepat beradaptasi dengan perubahan pasar ketika arah awal salah, menangkap peluang sebaliknya, dan meningkatkan efisiensi penggunaan modal.

-

Optimalisasi Manajemen Sesi: Fitur penutupan posisi otomatis saat akhir sesi memastikan tidak ada posisi yang dipegang semalam, mengurangi risiko overnight.

Risiko Strategi

-

Risiko Volatilitas Selama Periode Pembentukan Rentang: Selama periode pembentukan opening range (09:30-09:35), pasar mungkin mengalami volatilitas abnormal, menyebabkan rentang terlalu lebar atau terlalu sempit. Rentang yang terlalu lebar dapat menyebabkan stop loss terlalu besar, sedangkan rentang yang terlalu sempit dapat sering memicu false breakout.

Solusi: Dapat menambahkan filter ukuran opening range untuk mengecualikan rentang abnormal; atau menyesuaikan filter tanggal trading untuk menghindari hari-hari dengan volatilitas tinggi (misalnya hari rilis data ekonomi penting). -

Risiko Pullback Tajam Setelah Breakout: Setelah breakout valid, pasar mungkin mengalami pullback tajam, menyebabkan stop loss terpicu sebelum pasar bergerak kembali ke arah semula.

Solusi: Pertimbangkan menggunakan pengaturan stop loss yang lebih longgar, seperti stop loss pada sisi berlawanan rentang; atau mengubah mekanisme entry menjadi entry pullback untuk mendapatkan harga entry yang lebih baik dan eksposur risiko yang lebih kecil. -

Kualitas Sinyal Bergantung pada Pengaturan Filter: Parameter filter bayangan dan jarak breakout memiliki dampak signifikan pada kualitas sinyal. Parameter yang tidak tepat dapat menyaring peluang trading yang baik atau menerima terlalu banyak sinyal berkualitas rendah.

Solusi: Optimalkan parameter filter melalui backtest historis untuk menemukan pengaturan terbaik untuk pasar dan instrumen tertentu; pertimbangkan menggunakan parameter adaptif yang menyesuaikan standar filter secara dinamis berdasarkan volatilitas pasar. -

Sensitivitas Parameter Trailing Stop: Pengaturan parameter ATR trailing stop yang terlalu ketat dapat menyebabkan exit prematur pada pullback kecil, sedangkan pengaturan yang terlalu longgar dapat menyebabkan terlalu banyak laba yang terkikis.

Solusi: Sesuaikan periode ATR dan pengganda berdasarkan karakteristik volatilitas historis dari instrumen target; pertimbangkan menerapkan strategi keluar bertahap, sebagian posisi menggunakan take profit tetap, sebagian menggunakan trailing stop. -

Keterbatasan Frekuensi Trading: Strategi paling banyak melakukan dua trading per hari (trading awal dan kesempatan kedua), mungkin tidak dapat memanfaatkan semua peluang intraday.

Solusi: Pertimbangkan untuk memperluas strategi dengan memantau rentang harga penting pada periode waktu lain dalam hari; atau menggabungkan dengan indikator teknis lain untuk membentuk strategi komposit, menambah sumber sinyal trading.

Arah Optimasi Strategi

-

Periode Opening Range Adaptif: Saat ini strategi menggunakan rentang 5 menit tetap. Dapat dipertimbangkan untuk menyesuaikan durasi rentang secara dinamis berdasarkan volatilitas pasar. Pada pasar dengan volatilitas rendah, durasi rentang dapat dipersingkat menjadi 3 menit, sedangkan pada pasar dengan volatilitas tinggi, dapat diperpanjang hingga 10 menit, sehingga lebih baik beradaptasi dengan berbagai kondisi pasar.

-

Konfirmasi dengan Volume: Tambahkan filter volume pada mekanisme verifikasi breakout, mensyaratkan volume pada saat breakout secara signifikan lebih tinggi dari rata-rata volume beberapa periode sebelumnya, meningkatkan validitas breakout. Ini dapat diimplementasikan dengan menghitung rasio volume lilin breakout terhadap rata-rata volume N periode sebelumnya.

-

Analisis Multi-Timeframe: Perkenalkan filter arah tren dari timeframe yang lebih tinggi, hanya masuk trading ketika arah tren pada timeframe harian atau per jam sejalan dengan arah breakout, meningkatkan win rate. Tren timeframe yang lebih tinggi dapat ditentukan dengan kemiringan simple moving average atau indikator tren yang lebih canggih.

-

Optimalisasi Manajemen Modal: Terapkan mekanisme penyesuaian ukuran posisi dinamis, secara otomatis menyesuaikan jumlah kontrak berdasarkan volatilitas historis, ukuran akun saat ini, dan kinerja terkini, mewujudkan kontrol risiko yang lebih presisi. Misalnya, secara bertahap meningkatkan ukuran posisi setelah kemenangan beruntun, dan menguranginya setelah kerugian beruntun.

-

Integrasi Model Machine Learning: Perkenalkan model machine learning untuk mengevaluasi kualitas breakout, dengan melatih model pada data historis untuk mengidentifikasi pola breakout yang paling mungkin berhasil. Fitur dapat mencakup ukuran opening range, volatilitas pasar, pergerakan harga hari sebelumnya, pola waktu tertentu, dll.

-

Peningkatan Logika Trading Kesempatan Kedua: Optimalkan kondisi pemicu trading kesempatan kedua, tidak hanya berdasarkan kegagalan trading awal, tetapi juga mempertimbangkan perubahan struktur pasar dan indikator momentum yang baru muncul, meningkatkan tingkat keberhasilan trading kedua.

-

Parameter Khusus Instrumen: Kembangkan set parameter yang dioptimalkan untuk berbagai instrumen trading, dengan mempertimbangkan karakteristik volatilitas dan perilaku harga yang unik. Misalnya, instrumen dengan volatilitas tinggi mungkin memerlukan pengaturan filter yang lebih longgar dan rasio risiko-imbalan yang lebih konservatif.

-

Integrasi Indikator Sentimen Pasar: Perkenalkan indeks VIX atau indikator sentimen pasar lainnya, sesuaikan parameter strategi atau nonaktifkan sementara trading selama periode sentimen pasar ekstrem, hindari lingkungan dengan ketidakpastian tinggi.

Kesimpulan

Strategi Opening Range Breakout dengan ATR Trailing Stop adalah sistem trading kuantitatif yang terstruktur dengan baik. Strategi ini menggabungkan secara cerdas pembukaan rentang, mekanisme filter cerdas, opsi entry yang fleksibel, dan fitur manajemen risiko yang canggih. Strategi ini sangat cocok untuk trading intraday di pasar saham AS dan pasar futures, dengan menangkap breakout arah setelah pembukaan untuk menghasilkan profit.

Nilai inti dari strategi ini terletak pada mekanisme verifikasi berlapis dan sistem manajemen risikonya. Filter bayangan dan jarak secara signifikan mengurangi trading false breakout, sementara penggunaan pengali rasio risiko-imbalan dan ATR trailing stop memastikan eksposur risiko yang konsisten dan perlindungan laba. Fitur kesempatan kedua menambah adaptabilitas dan peluang profit tambahan bagi strategi.

Meskipun strategi ini memiliki banyak keunggulan, pengguna tetap perlu memperhatikan pentingnya optimasi parameter. Pasar dan instrumen yang berbeda mungkin memerlukan penyesuaian yang ditargetkan untuk mencapai hasil terbaik. Pada saat yang sama, disarankan agar trader menggunakan strategi ini sebagai bagian dari sistem trading yang lengkap, dikombinasikan dengan analisis pasar yang lebih luas dan prinsip manajemen risiko.

Dengan menerapkan arah optimasi yang disarankan, terutama parameter adaptif, analisis multi-timeframe, dan sistem manajemen modal yang ditingkatkan, strategi ini berpotensi untuk lebih meningkatkan stabilitas dan profitabilitasnya, menjadi alat yang kuat dalam kotak peralatan trader profesional.

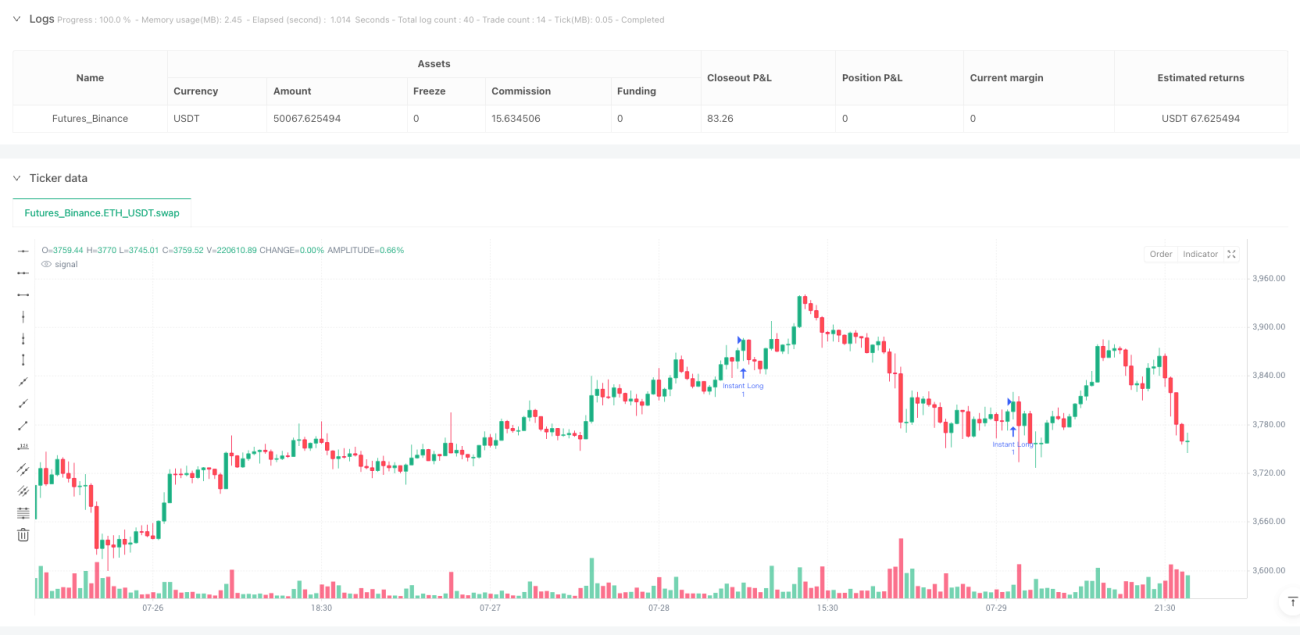

/*backtest

start: 2025-07-18 00:00:00

end: 2025-07-30 00:00:00

period: 30m

basePeriod: 30m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Casper SMC 5min ORB - Roboquant AI", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1, max_bars_back=500, calc_on_order_fills=true, calc_on_every_tick=false, initial_capital=50000, currency=currency.USD)

// === STRATEGY SETTINGS ===- 1