Sistem Perdagangan Tren Institusional (IB-Box) dan Strategi Stop-Profit dan Stop-Loss Dinamis ATR

Ringkasan

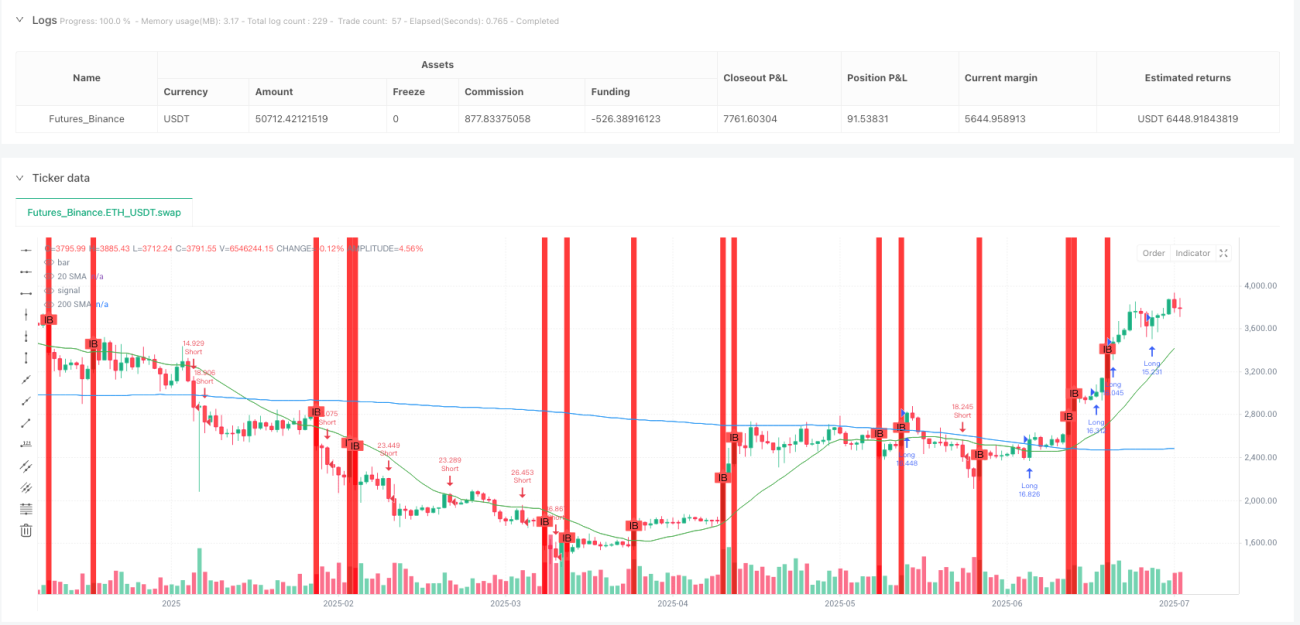

IB-Box adalah strategi perdagangan kuantitatif yang didasarkan pada identifikasi dan penembusan pilar perdagangan institusional. Strategi ini pertama-tama mengidentifikasi pilar harga yang memiliki karakteristik institusional di pasar, yang biasanya mewakili aktivitas pasar yang melibatkan modal besar. Strategi ini membangun "kotak harta karun" di sekitar pilar institusional ini, dan melakukan lebih banyak pada batas atas kotak penembusan harga, dan melakukan lebih banyak pada batas bawah. Strategi ini juga menggabungkan sistem linier untuk pengakuan tren, dan menggunakan indikator ATR untuk manajemen risiko dinamis, termasuk pengaturan stop loss dan stop loss.

Prinsip Strategi

Inti dari strategi ini adalah untuk mengidentifikasi dan memanfaatkan "pilar transaksi institusional", yaitu pilar harga khusus yang memiliki ciri-ciri sebagai berikut:

- Body ratio lebih besar dari 0,7, menunjukkan jarak antara harga close dan open lebih dari 70% dari seluruh ruang kolom

- Rentang bar (range bar) lebih besar dari 1,5 kali rata-rata 20 periode, menunjukkan volatilitas yang tidak biasa

Setelah identifikasi pilar institusi, strategi akan membuat "kotak harta" dari 10 pilar berkelanjutan di sekitarnya, dengan batas atas sebagai harga tertinggi pilar institusi dan batas bawah sebagai harga terendah pilar institusi. Kemudian, transaksi dilakukan sesuai dengan persyaratan berikut:

Ada banyak syarat.:

- Penutupan harga menembus batas atas kotak

- Harga di atas rata-rata bergerak sederhana 20 dan 200 siklus

- Saat ini adalah garis lurus ((harga penutupan lebih tinggi dari harga bukaan)

Kondisi kosong:

- Penutupan harga menembus batas bawah kotak

- Harga di bawah rata-rata bergerak sederhana 20 dan 200 siklus

- Saat ini adalah garis negatif ((harga penutupan lebih rendah dari harga bukaan)

Untuk manajemen risiko, strategi menggunakan nilai ATR 14 siklus untuk mengatur stop loss dan stop loss dinamis:

- Stop loss: harga penutupan saat ini dikurangi ATR

- Buat lebih banyak stop loss: harga penutupan saat ini ditambah ATR dikalikan RRR (default 2)

- Stop loss: harga penutupan saat ini ditambah ATR

- Stop loss: harga penutupan saat ini dikurangi ATR dikali RRR (default 2)

Keunggulan Strategis

-

Logika transaksi berdasarkan perilaku institusiDengan mengidentifikasi pilar transaksi institusional, strategi ini dapat menangkap pergerakan pasar yang melibatkan dana besar dan meningkatkan keandalan transaksi.

-

Menggabungkan mekanisme konfirmasi trenDengan menggabungkan SMA 20 dan 200, strategi ini memastikan bahwa hanya perdagangan dalam arah tren yang ditetapkan, menghindari countertrading, dan meningkatkan tingkat kemenangan.

-

Manajemen risiko dinamis: Menggunakan pengaturan stop loss dan stop loss ATR, dapat secara otomatis menyesuaikan parameter risiko sesuai dengan volatilitas pasar, menyesuaikan dengan lingkungan pasar yang berbeda.

-

Rasio Risiko-Rugi TetapRasio risiko-pengembalian default 2: 1 memastikan bahwa potensi keuntungan dari setiap perdagangan adalah dua kali lipat dari potensi risiko, yang menguntungkan dalam jangka panjang.

-

Sinyal perdagangan visualStrategi: Dengan menampilkan pilar lembaga dan kotak harta secara grafis, memungkinkan pedagang untuk memahami struktur pasar dan peluang perdagangan potensial secara intuitif.

-

Adaptasi jangka waktu yang fleksibelStrategi ini berlaku untuk beberapa frame waktu: 2 menit, 3 menit, 5 menit, dan 15 menit, memberikan pilihan perdagangan yang fleksibel.

-

Aturan masuk dan keluar jelasStrategi ini memberikan persyaratan masuk yang jelas dan titik keluar yang diprediksi, mengurangi penilaian subjektif dalam proses transaksi.

Risiko Strategis

-

Risiko Penembusan PalsuUntuk mengurangi risiko ini, Anda dapat mempertimbangkan untuk menambahkan mekanisme konfirmasi, seperti menunggu konfirmasi penutupan atau menambahkan kondisi penyaringan tambahan.

-

Resiko Keterbatasan Besar: Pasar mungkin mengalami celah besar setelah pengumuman berita penting, sehingga stop loss tidak dapat dilakukan seperti yang diharapkan. Disarankan untuk menurunkan posisi atau menghentikan perdagangan sebelum pengumuman data atau peristiwa penting.

-

Risiko pembalikan tren: Menggunakan konfirmasi tren SMA dapat menyebabkan kehilangan peluang perdagangan pada awal pembalikan tren. Anda dapat mempertimbangkan untuk menambahkan indikator tren yang lebih sensitif sebagai tambahan.

-

Parameter yang terlalu dioptimalkanTerlalu banyak optimasi dalam panjang ATR dan RRR dapat menyebabkan overfitting. Disarankan untuk menguji parameter stabilitas di beberapa pasar dan jangka waktu.

-

Risiko likuiditasDi pasar dengan likuiditas rendah, mungkin sulit untuk melakukan perdagangan pada harga yang diharapkan. Disarankan untuk melakukan perdagangan terutama di pasar dan periode waktu dengan likuiditas tinggi.

-

Risiko Sistemik: Strategi dapat berkinerja buruk ketika pasar berfluktuasi secara tidak normal. Disarankan untuk menetapkan batas kerugian maksimum harian dan aturan manajemen posisi keseluruhan.

Arah optimasi strategi

-

Parameter identifikasi kolom OtoritasStrategi saat ini menggunakan 0,7 entitas tetap dan 1,5 kali volatilitas untuk identifikasi pilar lembaga. Hal ini dapat dipertimbangkan untuk menetapkan parameter ini sebagai parameter yang dapat disesuaikan, atau secara otomatis disesuaikan dengan karakteristik pasar yang berbeda, untuk meningkatkan akurasi identifikasi pilar lembaga.

-

Meningkatkan mekanisme pengakuan trenSelain moving average sederhana, pertimbangkan untuk menambahkan indikator kekuatan tren, seperti ADX atau MACD, untuk menghindari perdagangan di tengah tren lemah atau pasar konsolidasi.

-

Mengoptimalkan durasi kotak harta karun: Saat ini tetap 10 kolom, Anda dapat mempertimbangkan untuk menyesuaikan parameter ini sesuai dengan volatilitas pasar atau dinamika kerangka waktu, atau mengaturnya sebagai parameter masukan yang dapat disesuaikan oleh pengguna.

-

Meningkatkan filter volume transaksi: Menambahkan konfirmasi volume transaksi dalam identifikasi kolom lembaga, meminta kolom yang tidak normal disertai dengan volume transaksi yang tidak normal, yang dapat meningkatkan kualitas sinyal lebih lanjut.

-

Implementasi mekanisme penghentian sebagianPertimbangkan untuk memindahkan stop loss ke harga biaya atau batch placement setelah mencapai keuntungan tertentu, untuk mengunci sebagian dari keuntungan sambil mengizinkan sisa posisi untuk terus menghasilkan keuntungan.

-

Menambahkan filter status pasar: Membuat identifikasi otomatis dari status pasar ((trend/contouring), hanya menerapkan strategi ini di pasar tren, menghindari seringnya false breakout di pasar contouring.

-

Optimalkan waktu masukPertimbangkan untuk bermain di babak-balik setelah terobosan, dan bukan langsung pada saat terobosan, yang mungkin meningkatkan peluang menang tetapi mengorbankan beberapa potensi keuntungan.

-

Tambahkan waktu penyaringanHindari berdagang di dekat pasar terbuka dan dekat pasar tertutup, yang biasanya lebih berfluktuasi dan tidak jelas arahnya.

Meringkaskan

Sistem perdagangan penembusan tren institusional (IB-Box) adalah strategi perdagangan komprehensif yang menggabungkan analisis perilaku institusi, pengakuan tren, dan manajemen risiko dinamis. Strategi ini bertujuan untuk menangkap tren penembusan yang berkelanjutan dengan mengidentifikasi pilar harga yang memiliki karakteristik institusi dan membangun "kotak harta karun" di sekitarnya.

Meskipun strategi ini memberikan aturan masuk dan keluar yang jelas, pedagang harus waspada terhadap risiko yang ditimbulkan oleh terobosan palsu, pembalikan tren, dan situasi khusus pasar. Strategi ini memiliki ruang untuk perbaikan yang signifikan dengan mengoptimalkan parameter identifikasi pilar lembaga, meningkatkan mekanisme pengakuan tren, secara dinamis menyesuaikan durasi kotak harta, dan menambahkan kondisi penyaringan tambahan.

Pada akhirnya, keberhasilan strategi ini bergantung pada identifikasi yang akurat dari karakteristik perilaku lembaga dan penilaian yang benar dari tren pasar, sambil secara ketat menerapkan aturan manajemen risiko yang telah ditetapkan. Ini adalah kerangka strategi yang layak dipertimbangkan bagi investor yang mencari perdagangan berdasarkan aktivitas lembaga dan terobosan teknologi.

- 1