Strategi Breakthrough Osilasi Awan: Sistem Perdagangan yang Ditingkatkan Volume Berdasarkan Indikator Awan Pasar dan EMA

Ringkasan

Strategi Penembusan Awan (Cloud Breakout) adalah sistem perdagangan komprehensif yang menggabungkan Indikator Ichimoku Cloud, Rata-rata Pergerakan Eksponensial (EMA), dan Filter Volume Perdagangan. Strategi ini terutama menggunakan struktur pasar bullish dari indikator Ichimoku Cloud untuk mengidentifikasi potensi tren naik, sambil meningkatkan akurasi perdagangan melalui konfirmasi volume dan filter EMA. Strategi ini merancang mekanisme stop-loss yang jelas dan kondisi keluar berbasis EMA, bertujuan menangkap pergerakan naik yang kuat dan keluar tepat waktu saat tren melemah.

Prinsip Strategi

Prinsip inti strategi ini adalah mengidentifikasi tren pasar berdasarkan susunan bullish indikator Ichimoku Cloud dan hubungan posisi harga, dikombinasikan dengan konfirmasi volume dan rata-rata pergerakan. Secara spesifik:

-

Perhitungan Indikator Ichimoku:

- Garis Konversi (Tenkan-sen): Rata-rata harga tertinggi dan terendah dalam periode tertentu (default 9)

- Garis Dasar (Kijun-sen): Rata-rata harga tertinggi dan terendah dalam periode tertentu (default 26)

- Awan Depan A (Senkou Span A): Rata-rata garis konversi dan garis dasar, digeser ke depan 26 periode

- Awan Depan B (Senkou Span B): Rata-rata harga tertinggi dan terendah dalam periode tertentu (default 52), digeser ke depan 26 periode

-

Kondisi Masuk:

- Harga harus berada di atas Senkou Span A dan Senkou Span B (yaitu di atas "awan")

- Volume perdagangan saat ini harus lebih besar dari rata-rata volume 10 periode terakhir

- Kondisi opsional: Harga harus berada di atas EMA 44 periode (dapat diaktifkan atau dinonaktifkan melalui parameter)

-

Kondisi Keluar:

- Sinyal keluar utama: Harga menembus di bawah EMA 44 periode

- Kondisi stop-loss: Harga turun lebih dari 2% dari harga masuk (persentase dapat disesuaikan)

-

Manajemen Risiko:

- Setiap transaksi menggunakan 10% dari ekuitas akun

- Dapat mengatur stop-loss persentase untuk melindungi modal

Logika kunci strategi adalah, ketika harga menembus di atas awan dan dikonfirmasi oleh volume, biasanya menandakan dimulainya tren naik yang kuat; sedangkan ketika harga menembus di bawah EMA, ini mungkin menunjukkan momentum naik melemah, sehingga perlu keluar dari posisi untuk melindungi keuntungan.

Keunggulan Strategi

-

Mekanisme Konfirmasi Sinyal Terpadu: Menggabungkan berbagai indikator teknis (Ichimoku Cloud, EMA, dan volume) untuk membentuk sinyal perdagangan, secara signifikan mengurangi risiko penembusan palsu.

-

Karakteristik Mengikuti Tren: Mengidentifikasi arah tren jangka menengah-panjang melalui indikator Ichimoku Cloud, bukan hanya mengandalkan fluktuasi harga jangka pendek, membantu menangkap pergerakan tren besar.

-

Konfirmasi Volume: Mensyaratkan volume lebih tinggi dari rata-rata, memastikan penembusan didukung oleh partisipasi pasar yang cukup, meningkatkan keandalan sinyal.

-

Filter Masuk yang Fleksibel: Dapat memilih apakah harga harus di atas EMA untuk masuk, memungkinkan pedagang menyesuaikan tingkat agresif atau konservatif strategi sesuai kondisi pasar.

-

Kontrol Risiko yang Jelas: Mekanisme stop-loss terintegrasi, membatasi kerugian maksimum per transaksi, melindungi keamanan dana akun.

-

Mekanisme Keluar yang Dioptimalkan: Strategi keluar berbasis EMA lebih stabil daripada sekadar penarikan harga, menghindari keluar terlalu dini dari tren kuat.

-

Kustomisasi Parameter: Semua parameter kunci dapat disesuaikan, termasuk periode Ichimoku Cloud, periode EMA, panjang filter volume, dan persentase stop-loss, memungkinkan strategi beradaptasi dengan berbagai kondisi pasar.

Risiko Strategi

-

Risiko Penembusan Palsu Setelah Menembus Awan: Meskipun strategi menyertakan filter volume dan EMA, pasar masih bisa berbalik setelah menembus awan, menyebabkan sinyal salah. Solusi: Pertimbangkan menambahkan indikator konfirmasi tambahan seperti RSI atau divergensi MACD.

-

Kinerja Kurang Optimal di Rentang Sideways: Indikator Ichimoku Cloud bekerja sangat baik di pasar tren kuat, tetapi dapat menghasilkan terlalu banyak sinyal tidak valid di rentang konsolidasi sideways. Solusi: Tambahkan filter kondisi pasar, hentikan perdagangan saat terdeteksi pasar sideways.

-

Keluarnya EMA Tunggal Mungkin Tertinggal: Hanya mengandalkan EMA sebagai sinyal keluar dapat menyebabkan respons yang kurang cepat saat pasar turun tajam. Solusi: Pertimbangkan menambahkan filter volatilitas atau rata-rata pergerakan jangka pendek yang lebih sensitif sebagai kondisi keluar tambahan.

-

Keterbatasan Stop-loss Persentase Tetap: Karakteristik volatilitas berbeda antar pasar dan kerangka waktu, stop-loss persentase tetap mungkin kurang fleksibel. Solusi: Terapkan stop-loss dinamis berdasarkan ATR (Average True Range) untuk lebih menyesuaikan dengan volatilitas pasar.

-

Risiko Optimasi Parameter: Optimasi berlebihan pada data historis dapat menyebabkan strategi berkinerja buruk di pasar masa depan. Solusi: Lakukan uji sensitivitas parameter yang kokoh dan uji di luar sampel untuk memastikan stabilitas strategi.

-

Dampak Volume Abnormal: Volume perdagangan yang sangat besar dapat mendistorsi kondisi filter volume. Solusi: Pertimbangkan menggunakan filter deviasi standar volume atau indikator volume relatif untuk menghilangkan dampak outlier.

Arah Optimasi Strategi

-

Mekanisme Penyesuaian Parameter Dinamis:

- Terapkan mekanisme yang secara otomatis menyesuaikan parameter Ichimoku Cloud dan EMA berdasarkan volatilitas pasar

- Ini memungkinkan strategi mempertahankan kinerja optimal di berbagai kondisi pasar, karena parameter tetap sulit beradaptasi dengan semua keadaan pasar

-

Peningkatan Filter Kondisi Pasar:

- Tambahkan indikator kekuatan tren (seperti ADX) untuk mengidentifikasi lingkungan tren kuat dan lemah

- Di pasar tren lemah atau sideways, tingkatkan ambang masuk atau hindari perdagangan sepenuhnya

- Ini akan secara signifikan mengurangi perdagangan rugi akibat penembusan palsu

-

Integrasi Analisis Multi Kerangka Waktu:

- Gabungkan status indikator Ichimoku Cloud dari kerangka waktu yang lebih tinggi sebagai filter tambahan

- Masuk hanya ketika sinyal kerangka waktu tinggi dan kerangka waktu perdagangan selaras

- Metode "sinergi kerangka waktu" ini dapat secara signifikan meningkatkan kualitas sinyal

-

Optimasi Strategi Keluar:

- Terapkan mekanisme take profit parsial berdasarkan target keuntungan, seperti menaikkan stop-loss ke titik impas setelah mencapai profit tertentu

- Pertimbangkan menambahkan kondisi keluar dinamis berdasarkan pergerakan harga, misalnya harga menembus level support jangka pendek

- Ini akan membantu mempertahankan sebagian besar keuntungan tren sambil merespons pembalikan pasar lebih cepat

-

Integrasi Elemen Pembelajaran Mesin:

- Gunakan algoritma pembelajaran mesin untuk memprediksi secara dinamis pengaturan parameter Ichimoku Cloud yang optimal

- Optimalkan waktu masuk dan keluar berdasarkan pengenalan pola historis

- Ini dapat membuat strategi lebih adaptif, mengurangi subjektivitas pengaturan parameter manual

-

Peningkatan Fungsi Manajemen Risiko:

- Terapkan manajemen posisi dinamis berdasarkan perubahan ekuitas akun

- Kurangi ukuran perdagangan secara otomatis setelah kerugian beruntun, tingkatkan secara bertahap saat profit stabil

- Desain "anti-rapuh" ini dapat melindungi modal dan mengoptimalkan keuntungan jangka panjang

Kesimpulan

Strategi Penembusan Awan (Cloud Breakout) adalah sistem mengikuti tren yang terstruktur baik, mengidentifikasi tren melalui indikator Ichimoku Cloud, dikombinasikan dengan konfirmasi volume dan filter EMA untuk meningkatkan akurasi. Keunggulan utama strategi ini terletak pada mekanisme konfirmasi sinyal yang terpadu dan kontrol risiko yang jelas, membuatnya berkinerja sangat baik di pasar tren kuat. Namun, strategi ini mungkin menghadapi tantangan di pasar sideways, dan mekanisme keluar juga memiliki ruang untuk optimasi.

Dengan menerapkan arah optimasi yang disarankan, terutama penyesuaian parameter dinamis, filter kondisi pasar, dan analisis multi kerangka waktu, strategi ini dapat secara signifikan meningkatkan adaptabilitas dan ketangguhannya. Strategi yang dioptimalkan akan mampu menghadapi berbagai kondisi pasar dengan lebih baik, mengurangi sinyal palsu, sambil mempertahankan kemampuan menangkap tren besar.

Pada akhirnya, Strategi Penembusan Awan mewakili pendekatan perdagangan yang seimbang, menggabungkan beberapa dimensi analisis teknis (struktur harga, rata-rata pergerakan, dan volume), menyediakan kerangka kerja yang andal bagi para pedagang untuk dikustomisasi lebih lanjut sesuai preferensi risiko pribadi dan pandangan pasar.

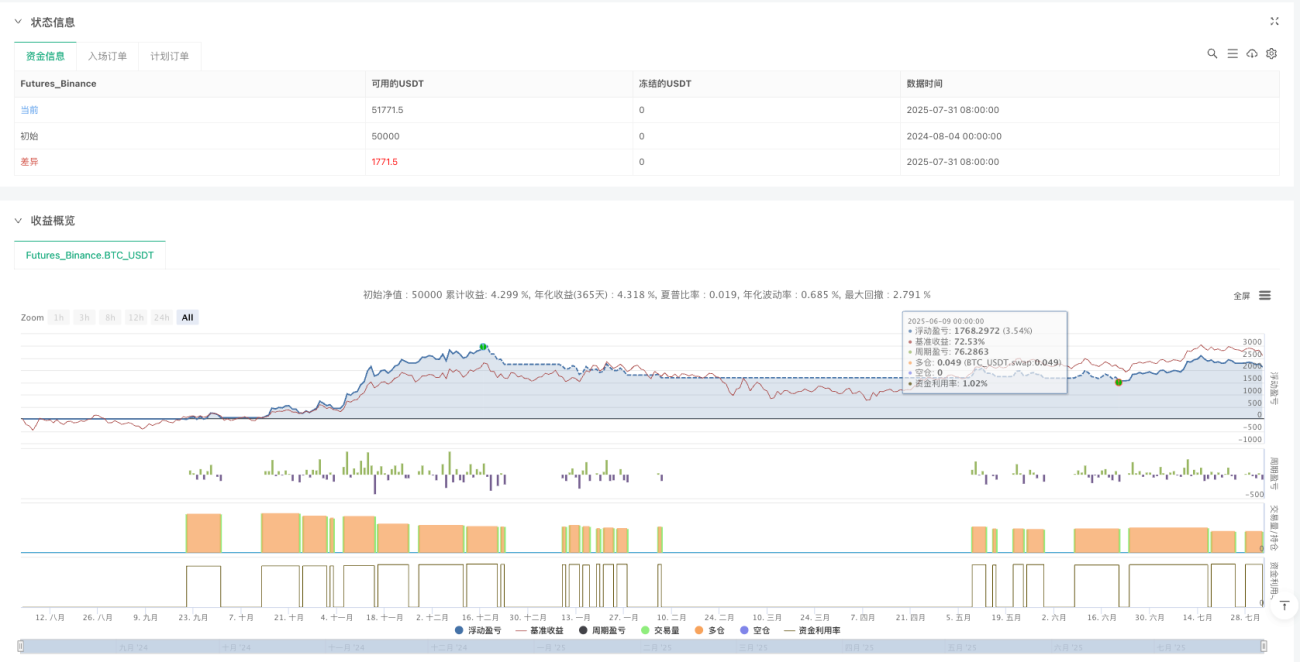

/*backtest

start: 2024-08-04 00:00:00

end: 2025-08-02 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku Cloud Buy & Custom EMA Exit [With Volume and Filters]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1