Ikhtisar

Sistem Perdagangan Momentum ZLEMA-MACD adalah strategi perdagangan jangka pendek berbasis aturan yang menggabungkan Zero-Lag Exponential Moving Average (ZLEMA), Moving Average Convergence Divergence (MACD), dan filter Exponential Moving Average (EMA) untuk menangkap perubahan momentum jangka pendek di pasar. Strategi ini dirancang untuk pemula dan akun bermodal kecil, menyediakan kerangka visual yang jelas untuk membantu trader memahami pengaturan momentum dasar, menerapkan parameter risiko/imbalan yang telah ditentukan, dan menekankan kejelasan dalam eksekusi.

Strategi ini memanfaatkan karakteristik zero-lag ZLEMA untuk mengurangi masalah keterlambatan pada moving average tradisional, menggabungkan indikator MACD untuk menangkap perubahan momentum, dan menggunakan EMA100 sebagai filter tren. Sistem ini juga mengintegrasikan Relative Strength Index (RSI) sebagai konfirmasi kekuatan arah, sehingga menghasilkan kerangka analisis teknikal yang komprehensif.

Strategi ini menggunakan manajemen posisi kecil dan modal awal yang rendah (1000 dolar AS), menjadikannya lebih cocok untuk trader pemula. Semua logika sepenuhnya transparan, tanpa redraw atau subjektivitas, memberikan platform pembelajaran dan praktik yang andal bagi para trader.

Prinsip Strategi

Prinsip inti Sistem Perdagangan Momentum ZLEMA-MACD didasarkan pada sinergi indikator teknikal multi-level:

-

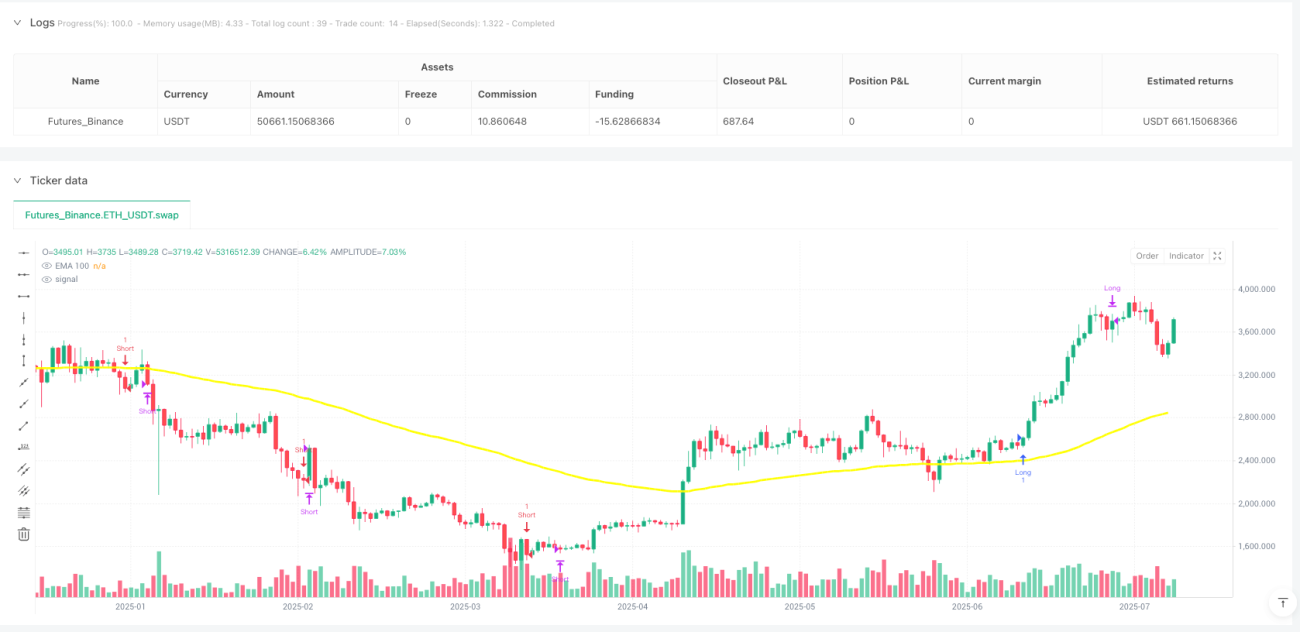

Zero-Lag Exponential Moving Average (ZLEMA): Strategi ini pertama-tama menghitung ZLEMA(34), sebuah indikator optimal yang mengurangi keterlambatan moving average tradisional. ZLEMA menghilangkan sebagian keterlambatan harga dengan menghitung

2 * EMA1 - EMA2(di mana EMA1 adalah perhitungan EMA pertama, EMA2 adalah pemulusan kedua dari EMA1). -

MACD Berbasis ZLEMA: Strategi ini menggunakan nilai ZLEMA, bukan harga penutupan tradisional, untuk menghitung indikator MACD dengan parameter 12/26/9. Hal ini meningkatkan sensitivitas indikator terhadap perubahan momentum pasar.

-

Filter Tren EMA100: Menggunakan Exponential Moving Average periode 100 sebagai filter tren utama, hanya mempertimbangkan sinyal beli ketika harga berada di atas EMA100, dan hanya mempertimbangkan sinyal jual ketika harga berada di bawah EMA100.

-

Konfirmasi Arah RSI: Strategi ini menggabungkan indikator RSI periode 14 sebagai kondisi filter tambahan, mensyaratkan RSI > 50 untuk posisi beli dan RSI < 50 untuk posisi jual, memastikan arah perdagangan konsisten dengan kekuatan pasar.

-

Kondisi Masuk yang Tepat:

- Kondisi Beli: Harga di atas EMA100 + Garis MACD memotong ke atas garis sinyal + Histogram naik + MACD dan garis sinyal tidak paralel + RSI > 50

- Kondisi Jual: Harga di bawah EMA100 + Garis MACD memotong ke bawah garis sinyal + Histogram turun + MACD dan garis sinyal tidak paralel + RSI < 50

-

Rasio Risiko/Imbalan Tetap: Strategi ini menerapkan rasio risiko/imbalan 2:1, dengan target keuntungan 2% dan stop loss 1%, memastikan konsistensi manajemen risiko.

-

Logika Keluar yang Jelas: Sistem menutup posisi ketika terjadi persilangan balik MACD, histogram berbalik arah, atau RSI berbalik dari kondisi overbought/oversold, menyediakan mekanisme keluar multi-level.

Kode ini mengimplementasikan kerangka visual yang lengkap, termasuk kotak perdagangan, garis take profit/stop loss, dan label risiko/imbalan, memberikan umpan balik visual yang intuitif bagi trader.

Keunggulan Strategi

Melalui analisis mendalam terhadap kode Sistem Perdagangan Momentum ZLEMA-MACD, dapat disimpulkan beberapa keunggulan signifikan berikut:

-

Mengurangi Efek Keterlambatan: Penggunaan ZLEMA, bukan moving average tradisional, untuk menghitung MACD secara signifikan mengurangi keterlambatan indikator, sehingga sinyal perdagangan menjadi lebih cepat dan efektif. Karakteristik "zero-lag" ZLEMA mengimbangi sebagian keterlambatan harga melalui metode matematis, memungkinkan strategi merespons perubahan pasar lebih cepat.

-

Mekanisme Filter Multi-Level: Strategi ini mengintegrasikan filter tren EMA100, konfirmasi arah RSI, persilangan MACD, dan deteksi garis paralel, secara efektif mengurangi risiko sinyal palsu. Sistem filter multi-level ini memastikan hanya sinyal perdagangan berkualitas tinggi yang dieksekusi.

-

Umpan Balik Visual yang Jelas: Sistem menyediakan elemen visual yang komprehensif, termasuk kotak perdagangan, garis take profit/stop loss, dan label risiko/imbalan, membantu trader memahami pengaturan dan hasil yang diharapkan dari setiap perdagangan secara intuitif. Ini sangat berharga bagi pemula, menyediakan kerangka pembelajaran yang jelas.

-

Manajemen Risiko yang Disiplin: Pengaturan rasio risiko/imbalan 2:1 (target keuntungan 2%, stop loss 1%) memastikan konsistensi pengendalian risiko pada setiap perdagangan. Parameter risiko yang telah ditentukan ini membantu trader mengembangkan kebiasaan manajemen risiko yang baik.

-

Sepenuhnya Transparan Tanpa Redraw: Logika strategi sepenuhnya transparan, tidak ada redraw atau perhitungan tersembunyi, sehingga hasil backtest lebih andal. Hal ini meningkatkan kredibilitas dan verifiabilitas strategi.

-

Cocok untuk Akun Bermodal Kecil: Secara default menggunakan posisi kecil (0,1) dan modal awal rendah (1000 dolar AS), menurunkan hambatan masuk, sangat cocok untuk pemula dan akun bermodal kecil.

-

Mekanisme Keluar Dinamis: Selain pengaturan take profit/stop loss tetap, strategi juga menyertakan kondisi keluar dinamis berdasarkan indikator teknikal, seperti persilangan balik MACD, pembalikan histogram, dan pembalikan RSI dari overbought/oversold, menyediakan mekanisme perlindungan keuntungan yang fleksibel.

Risiko Strategi

Meskipun Sistem Perdagangan Momentum ZLEMA-MACD dirancang dengan baik, tetap ada beberapa potensi risiko dan keterbatasan:

-

Risiko Overtrading: Sebagai strategi jangka pendek, sistem dapat menghasilkan terlalu banyak sinyal palsu di pasar yang bergerak sideways atau bervolatilitas rendah, menyebabkan overtrading dan erosi komisi. Solusinya adalah menambahkan filter volatilitas pasar tambahan, atau menangguhkan perdagangan selama periode volatilitas rendah.

-

Keterbatasan Take Profit/Stop Loss Persentase Tetap: Strategi ini menggunakan pengaturan take profit 2% dan stop loss 1% yang tetap, yang mungkin tidak sesuai untuk semua kondisi pasar dan siklus volatilitas yang berbeda. Optimasi dapat dilakukan dengan membuat level take profit/stop loss menjadi dinamis, menyesuaikan secara otomatis berdasarkan volatilitas pasar (misalnya ATR).

-

Keterlambatan Pembalikan Tren: Meskipun menggunakan ZLEMA mengurangi keterlambatan, pada titik pembalikan tren yang kuat, sistem mungkin masih memiliki sedikit penundaan reaksi. Disarankan untuk menggabungkan indikator osilasi periode lebih pendek atau analisis price action untuk meningkatkan sensitivitas terhadap titik pembalikan.

-

Sensitivitas terhadap Perubahan Momentum Kecil: Strategi mungkin terlalu sensitif terhadap persilangan MACD kecil, terutama di pasar sideways. Persyaratan ambang batas minimum untuk persilangan MACD dapat ditambahkan untuk mengurangi perdagangan noise.

-

Kurangnya Adaptasi Lingkungan Pasar: Parameter strategi tetap, tidak memiliki mekanisme penyesuaian otomatis berdasarkan kondisi pasar yang berbeda. Solusinya adalah memperkenalkan parameter adaptif, yang secara dinamis menyesuaikan parameter indikator berdasarkan volatilitas pasar terkini dan kekuatan tren.

-

Keterbatasan Kerangka Waktu Tunggal: Strategi hanya didasarkan pada analisis kerangka waktu tunggal, tanpa konfirmasi multi-kerangka waktu. Disarankan untuk menambahkan fungsi filter tren dari kerangka waktu yang lebih tinggi, memastikan arah perdagangan konsisten dengan tren yang lebih besar.

-

Ketergantungan pada Indikator: Terlalu bergantung pada indikator teknikal tanpa analisis price action dan struktur pasar. Strategi dapat ditingkatkan dengan menggabungkan level support/resistance kunci, identifikasi pola harga, dan metode lainnya.

Untuk mengurangi risiko-risiko ini, trader harus melakukan backtest yang memadai, terutama memperhatikan kinerja strategi dalam kondisi pasar yang berbeda, dan mempertimbangkan untuk menambahkan filter tambahan atau mekanisme parameter adaptif.

Arah Optimasi Strategi

Meskipun Sistem Perdagangan Momentum ZLEMA-MACD dirancang dengan baik, masih ada beberapa aspek yang dapat dioptimalkan dan disempurnakan lebih lanjut:

-

Penyesuaian Parameter Adaptif: Ubah pengaturan parameter ZLEMA dan MACD dari nilai tetap menjadi nilai adaptif, yang menyesuaikan secara otomatis berdasarkan volatilitas pasar (misalnya ATR). Hal ini dapat dicapai melalui rumus

Panjang adaptif = Panjang dasar * (ATR saat ini / Rasio ATR rata-rata historis), memungkinkan strategi beradaptasi lebih baik dengan kondisi pasar yang berbeda. -

Integrasi Analisis Multi-Kerangka Waktu: Tambahkan mekanisme konfirmasi tren dari kerangka waktu yang lebih tinggi, misalnya hanya mengeksekusi perdagangan ketika tren 4 jam searah dengan sinyal 15 menit. Ini dapat secara signifikan meningkatkan tingkat keberhasilan dan menghindari perdagangan melawan tren besar.

-

Filter Volatilitas: Perkenalkan filter volatilitas ATR, hanya mempertimbangkan sinyal perdagangan ketika volatilitas pasar mencapai ambang batas minimum. Ini dapat menghindari sinyal palsu dan overtrading di lingkungan volatilitas rendah.

-

Manajemen Risiko Dinamis: Ubah persentase take profit/stop loss tetap menjadi nilai dinamis berbasis ATR, misalnya

Stop loss = Harga masuk - 1,5 * ATR, sehingga pengendalian risiko lebih sesuai dengan karakteristik volatilitas pasar saat ini. -

Konfirmasi Volume Perdagangan: Integrasikan analisis volume, mensyaratkan peningkatan volume pada saat sinyal dihasilkan. Ini dapat dicapai dengan memeriksa apakah volume saat ini lebih tinggi dari rata-rata volume terkini, meningkatkan keandalan sinyal.

-

Klasifikasi Lingkungan Pasar: Implementasikan sistem klasifikasi lingkungan pasar (tren, sideways, volatilitas tinggi, volatilitas rendah), menggunakan set parameter yang berbeda atau bahkan logika strategi yang berbeda untuk setiap kondisi pasar. Ini dapat dicapai dengan menganalisis ADX, volatilitas, dan struktur harga.

-

Integrasi Analisis Price Action: Tambahkan elemen price action seperti identifikasi level support/resistance kunci, analisis pola candlestick, dan kombinasikan dengan sinyal indikator untuk membentuk kerangka analisis yang lebih komprehensif.

-

Optimasi Machine Learning: Pertimbangkan penggunaan metode machine learning untuk secara otomatis mengoptimalkan parameter strategi, atau memprediksi di lingkungan pasar mana strategi berkinerja terbaik, untuk mencapai pengambilan keputusan perdagangan yang cerdas.

-

Optimasi Manajemen Posisi: Ubah dari posisi tetap (0,1) menjadi manajemen posisi dinamis berdasarkan persentase risiko akun, seperti

Ukuran posisi = Dana akun * Persentase risiko / (Harga masuk - Harga stop loss) * Harga masuk, untuk mencapai manajemen modal yang lebih ilmiah.

Penerapan arah optimasi ini tidak hanya dapat meningkatkan ketahanan dan adaptabilitas strategi, tetapi juga memungkinkannya mempertahankan kinerja yang konsisten di berbagai kondisi pasar. Khususnya, kombinasi parameter adaptif dan manajemen risiko dinamis dapat secara signifikan meningkatkan kemampuan bertahan strategi dalam perdagangan jangka panjang.

Kesimpulan

Sistem Perdagangan Momentum ZLEMA-MACD adalah kerangka perdagangan jangka pendek yang dirancang dengan baik, sangat cocok untuk pemula dan akun bermodal kecil dalam mempelajari dan mempraktikkan perdagangan analisis teknikal. Strategi ini menciptakan sistem analisis teknikal yang komprehensif dengan menggabungkan karakteristik low-lag ZLEMA, kemampuan menangkap momentum MACD, dan fungsi filter tren EMA100.

Keunggulan inti strategi terletak pada sistem aturan yang transparan, mekanisme filter multi-level, dan kontrol risiko yang ketat, memberikan kerangka pengambilan keputusan perdagangan yang jelas bagi trader. Yang paling patut dipuji adalah desain visualnya, termasuk kotak perdagangan, garis take profit/stop loss, dan label risiko/imbalan, yang secara signifikan meningkatkan pengalaman belajar trader.

Namun, strategi juga memiliki beberapa keterbatasan, seperti masalah adaptabilitas parameter tetap, keterbatasan analisis kerangka waktu tunggal, dan ketergantungan berlebihan pada indikator teknikal. Dengan menerapkan langkah-langkah optimasi seperti parameter adaptif, analisis multi-kerangka waktu, manajemen risiko dinamis, dan klasifikasi lingkungan pasar, ketahanan dan adaptabilitas strategi dapat ditingkatkan secara signifikan.

Secara keseluruhan, Sistem Perdagangan Momentum ZLEMA-MACD menyediakan titik awal analisis teknikal yang kokoh bagi trader, cocok baik untuk tujuan pendidikan maupun sebagai kerangka dasar untuk sistem perdagangan yang lebih kompleks. Bagi trader yang bersedia meluangkan waktu untuk melakukan backtest dan optimasi, strategi ini memiliki potensi untuk berkembang menjadi alat perdagangan yang efisien. Yang terpenting, aturan yang jelas dan kerangka visualnya menjadikannya pilihan ideal bagi pemula untuk memahami dan mempraktikkan perdagangan analisis teknikal.

- 1