Strategi Manajemen Risiko Posisi Long dengan Isolasi Waktu Emas

Ikhtisar

Strategi Manajemen Risiko Posisi Beli dengan Isolasi Waktu Emas adalah sistem trading kuantitatif yang berfokus pada pengendalian risiko, mengelola risiko melalui rasio untung-rugi tetap dan mekanisme isolasi waktu. Strategi ini menggunakan target profit yang sederhana dan jelas ($20) serta batasan stop loss ($100), sambil menerapkan dua mekanisme pendinginan waktu: periode pendinginan 12 jam setelah trading (setelah kerugian) dan penundaan masuk 15 menit (setelah profit), secara efektif mengontrol eksposur risiko dari trading beruntun. Strategi menggunakan 10% dari ekuitas akun sebagai ukuran posisi, memastikan pengelolaan modal yang kokoh. Secara keseluruhan, melalui manajemen risiko yang ketat dan filter waktu, strategi ini menyediakan metode kuantitatif sederhana dan praktis bagi trader dengan preferensi risiko rendah.

Prinsip Strategi

Prinsip inti strategi ini didasarkan pada pengendalian risiko yang ketat dan mekanisme pemisahan waktu:

-

Kondisi Masuk: Strategi hanya membuka posisi beli ketika tiga kondisi terpenuhi: tidak ada posisi saat ini, periode pendinginan kerugian telah berlalu, dan periode penundaan profit telah berlalu. Ini memastikan trading tidak sering masuk pada periode yang tidak menguntungkan.

-

Mekanisme Keluar: Strategi menggunakan dua kondisi keluar yang jelas:

- Ketika keuntungan mencapai $20 yang telah ditentukan, segera tutup posisi untuk mengambil untung

- Ketika kerugian mencapai $100 yang telah ditentukan, segera stop loss keluar

-

Isolasi Waktu: Strategi memperkenalkan dua mekanisme kontrol waktu:

- Periode pendinginan 12 jam setelah kerugian (tradeCooldown): mencegah trading beruntun dalam kondisi pasar yang tidak menguntungkan

- Penundaan masuk 15 menit setelah profit (entryCooldown): menghindari overtrading dalam waktu singkat

-

Manajemen Posisi: Strategi menggunakan persentase tetap (10%) dari ekuitas akun untuk menentukan ukuran posisi. Metode ini menyesuaikan posisi secara otomatis seiring perubahan ukuran akun.

-

Perhitungan PnL: Strategi menghitung untung/rugi posisi saat ini secara real-time, berdasarkan rumus: PnL = Ukuran Posisi × (Harga Saat Ini - Harga Masuk) × Ukuran Kontrak

Keunggulan Strategi

Dengan menganalisis kode strategi ini secara mendalam, dapat disimpulkan keunggulan signifikan berikut:

-

Sederhana dan Jelas: Logika strategi jelas, parameter sederhana, mudah dipahami dan diimplementasikan, mengurangi kompleksitas operasi dan pemeliharaan strategi.

-

Prioritas Pengendalian Risiko: Rasio risiko-imbalan tetap (1:5), menunjukkan perhatian strategi terhadap manajemen risiko. Setiap trading berisiko $100 untuk mendapatkan $20 keuntungan, meskipun rasio risiko-imbalan tidak tinggi, tetapi batasan trading menjadi jelas.

-

Mekanisme Filter Waktu: Melalui dua mekanisme isolasi waktu yang berbeda, secara efektif menghindari trading beruntun dalam kondisi pasar yang tidak menguntungkan, terutama periode pendinginan 12 jam setelah kerugian, yang dapat mencegah trading emosional dan kehilangan modal cepat.

-

Adaptasi terhadap Volatilitas Pasar: Strategi tidak bergantung pada indikator teknis yang kompleks, melainkan berdasarkan aksi harga murni dan manajemen risiko, sehingga dapat mempertahankan aturan trading yang konsisten di berbagai kondisi pasar.

-

Manajemen Modal yang Wajar: Menggunakan persentase ekuitas akun (10%) untuk menentukan ukuran posisi, secara otomatis menyesuaikan skala trading seiring pertumbuhan akun, menghindari masalah manajemen modal yang mungkin timbul dari trading dengan jumlah tetap.

-

Eksekusi Otomatis: Strategi dapat sepenuhnya dijalankan secara otomatis, mengurangi intervensi manusia dan pengaruh keputusan emosional, meningkatkan disiplin trading.

Risiko Strategi

Meskipun strategi ini memiliki mekanisme pengendalian risiko yang jelas, masih terdapat risiko potensial berikut:

-

Rasio Risiko-Imbalan yang Tidak Menguntungkan: Rasio risiko-imbalan strategi adalah 5:1 ($100 risiko untuk $20 keuntungan), kurang ideal dari perspektif investasi jangka panjang, membutuhkan win rate yang tinggi untuk mencapai profitabilitas. Solusi: dapat menyesuaikan rasio risiko-imbalan, atau menggabungkan indikator teknis lain untuk meningkatkan akurasi masuk.

-

Trading Satu Arah: Strategi hanya membeli (long) tanpa menjual (short), mungkin melewatkan peluang atau menghadapi kerugian berkelanjutan dalam tren penurunan harga emas. Solusi: dapat memperluas logika strategi dengan menambahkan kondisi short, memungkinkan strategi untuk trading dua arah.

-

Kurangnya Optimasi Masuk: Logika masuk saat ini terlalu sederhana, tidak mempertimbangkan tren pasar, volatilitas, atau indikator teknis lainnya, dapat menyebabkan masuk pada level harga yang tidak ideal. Solusi: Menggabungkan indikator tren, level support/resistance, atau filter volatilitas untuk mengoptimalkan waktu masuk.

-

Target Tetap Terbatas: Target profit dan batasan stop loss yang tetap tidak mempertimbangkan perubahan volatilitas pasar; pada periode volatilitas tinggi, bisa mengambil untung terlalu cepat, pada volatilitas rendah, stop loss bisa terlalu besar. Solusi: Menyesuaikan target untung-rugi secara dinamis berdasarkan volatilitas.

-

Risiko Mekanisme Pendinginan Waktu: Dalam pasar tren kuat, periode pendinginan dapat menyebabkan melewatkan peluang menguntungkan yang berurutan. Solusi: Menambahkan penilaian kekuatan tren, menyesuaikan parameter pendinginan dalam tren kuat.

-

Kurangnya Kontrol Drawdown: Strategi tidak memiliki mekanisme kontrol drawdown akun keseluruhan, kerugian beruntun dapat menyebabkan pengurangan modal yang signifikan. Solusi: Menambahkan batas kerugian harian maksimum atau batas jumlah kerugian beruntun maksimum.

Arah Optimasi Strategi

Berdasarkan analisis kode, strategi ini dapat dioptimalkan dari beberapa arah berikut:

-

Optimasi Kondisi Masuk:

- Menambahkan filter indikator teknis, seperti moving average, RSI, atau MACD, untuk meningkatkan kualitas masuk

- Memperkenalkan analisis struktur pasar, seperti level support/resistance, identifikasi pola harga

- Alasan: Kondisi masuk saat ini terlalu sederhana, dapat menyebabkan masuk dalam lingkungan pasar yang tidak menguntungkan

-

Manajemen Risiko Dinamis:

- Menyesuaikan target profit dan batasan stop loss secara dinamis berdasarkan volatilitas pasar

- Memperkenalkan mekanisme trailing stop, untuk menangkap lebih banyak keuntungan dalam tren

- Alasan: Rasio untung-rugi tetap tidak dapat beradaptasi dengan lingkungan pasar yang berbeda; penyesuaian dinamis dapat meningkatkan adaptabilitas strategi

-

Ekspansi Trading Dua Arah:

- Menambahkan logika short, sehingga strategi dapat memperoleh keuntungan di pasar menurun

- Menetapkan parameter yang berbeda untuk arah long dan short, menyesuaikan dengan karakteristik pasar masing-masing arah

- Alasan: Trading satu arah membatasi peluang profit; trading dua arah dapat meningkatkan efisiensi penggunaan modal

-

Optimasi Filter Waktu:

- Menyesuaikan periode pendinginan secara dinamis berdasarkan volatilitas pasar atau kekuatan tren

- Menambahkan filter sesi trading, menghindari periode likuiditas rendah atau volatilitas tinggi

- Alasan: Mekanisme pendinginan waktu tetap mungkin tidak cocok untuk semua kondisi pasar; penyesuaian dinamis dapat lebih baik beradaptasi dengan perubahan pasar

-

Perbaikan Manajemen Posisi:

- Menerapkan strategi masuk dan keluar bertahap

- Menyesuaikan ukuran posisi secara dinamis berdasarkan win rate dan hasil trading terbaru

- Alasan: Manajemen posisi saat ini terlalu sederhana, tidak dapat menyesuaikan eksposur risiko berdasarkan kondisi pasar dan kinerja trading

-

Penambahan Kontrol Risiko Keseluruhan:

- Menambahkan batas kerugian harian maksimum

- Menerapkan kontrol jumlah kerugian beruntun maksimum

- Menyiapkan mekanisme perlindungan drawdown akun

- Alasan: Kurangnya mekanisme kontrol risiko keseluruhan dapat menyebabkan drawdown akun yang besar

Kesimpulan

Strategi Manajemen Risiko Posisi Beli dengan Isolasi Waktu Emas adalah sistem trading kuantitatif sederhana yang berfokus pada pengendalian risiko, mengelola risiko trading melalui target untung-rugi tetap dan mekanisme isolasi waktu. Keunggulan utama strategi ini adalah operasi sederhana, risiko jelas, dan otomatisasi tinggi, cocok untuk trader yang menghindari risiko. Namun, rasio risiko-imbalan yang tidak menguntungkan, trading satu arah, dan logika masuk yang sederhana adalah kekurangan utama yang perlu diperbaiki.

Dengan mengoptimalkan kondisi masuk, menerapkan manajemen risiko dinamis, memperluas menjadi trading dua arah, memperbaiki mekanisme filter waktu, menyempurnakan manajemen posisi, dan menambahkan kontrol risiko keseluruhan, strategi ini memiliki ruang perbaikan yang besar. Optimalisasi ini secara signifikan dapat meningkatkan ketangguhan dan profitabilitas jangka panjang strategi, membuatnya lebih cocok untuk berbagai lingkungan pasar dan kebutuhan trading.

Meskipun strategi ini memiliki keterbatasan dalam bentuk saat ini, strategi ini menyediakan kerangka kerja manajemen risiko yang baik yang dapat menjadi dasar bagi sistem trading yang lebih kompleks. Bagi trader yang bersedia mengembangkan dan mengoptimalkan lebih lanjut, strategi ini dapat berevolusi menjadi sistem trading yang lebih komprehensif dan efektif dengan mengintegrasikan lebih banyak analisis teknis dan teknik manajemen risiko.

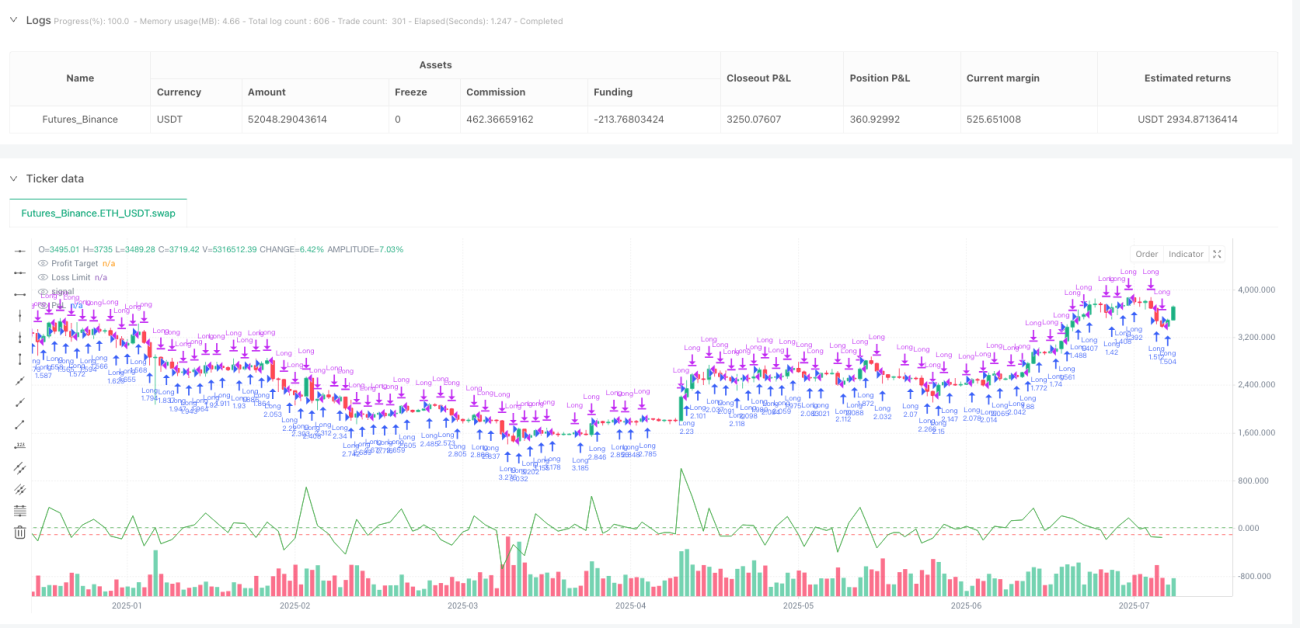

/*backtest

start: 2024-08-07 00:00:00

end: 2025-08-05 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("XAUUSD Simple $20 Profit / $100 Loss Strategy", overlay=true, margin_long=100, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs- 1