Ikhtisar

Strategi Keluar Gabungan Parabolic SAR dengan Identifikasi Tren Awal dan MA adalah sistem trading kuantitatif tingkat lanjut yang dirancang untuk menangkap pembalikan tren awal dan mencapai keluar cerdas melalui penyaringan rata-rata bergerak dinamis. Inti dari strategi ini terletak pada menggabungkan indikator Parabolic SAR (Stop and Reverse) untuk mengidentifikasi titik perubahan tren, dan menggunakan SMA (Simple Moving Average) sebagai kondisi keluar tambahan, sehingga membentuk siklus trading yang lengkap. Strategi ini memasuki posisi long ketika terjadi pembalikan SAR, dan hanya keluar ketika SAR telah bergerak di atas harga dan harga menembus di bawah SMA 11 periode, secara efektif menghindari keluar prematur selama fluktuasi yang bergejolak, sehingga meningkatkan ketangguhan dan profitabilitas strategi.

Prinsip Strategi

Prinsip inti dari strategi ini didasarkan pada perhitungan kustom indikator Parabolic SAR dan mekanisme penyesuaian dinamis. Proses implementasi spesifiknya adalah sebagai berikut:

-

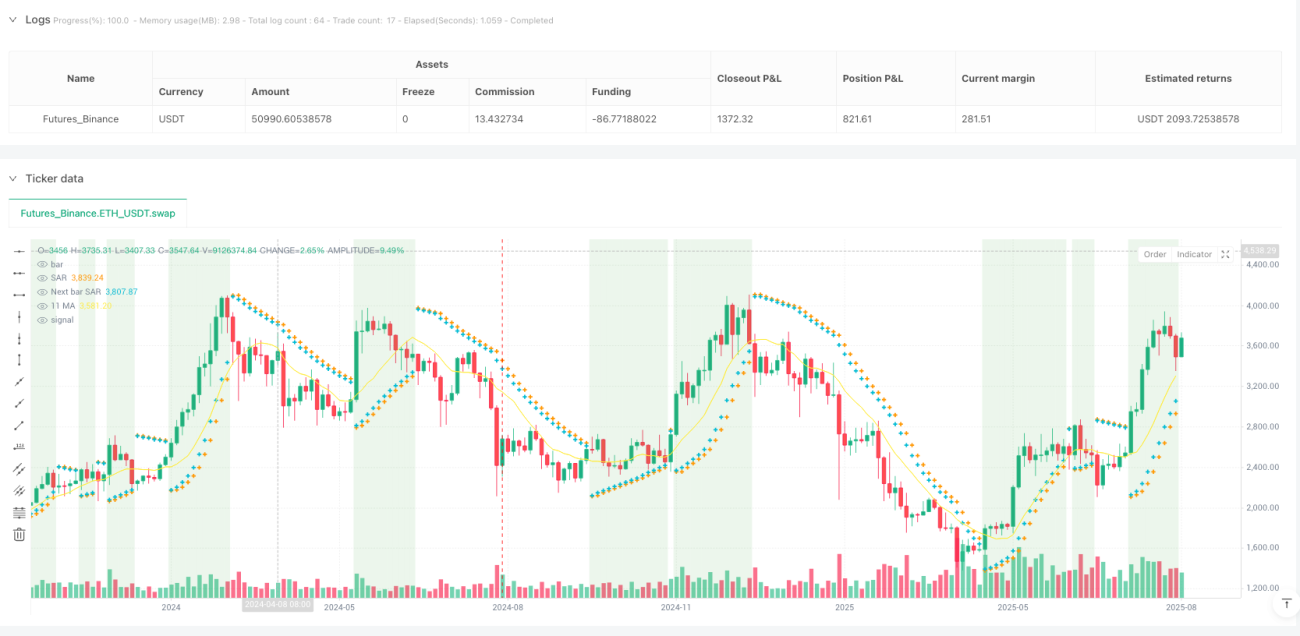

Perhitungan SAR dan Penentuan Tren: Strategi ini menghitung nilai SAR dengan cara kustom, dengan mengatur tiga parameter: nilai awal (0,02), inkremen (0,02), dan nilai maksimum (0,2) untuk mengontrol sensitivitas indikator. Strategi menggunakan variabel uptrend untuk melacak arah tren saat ini, EP (Titik Ekstrem) untuk mencatat harga ekstrem, dan AF (Faktor Akselerasi) untuk mengontrol laju perubahan SAR.

-

Identifikasi Pembalikan Tren: Ketika harga menembus nilai SAR, hal ini memicu sinyal pembalikan tren. Jika saat ini tren naik dan nilai SAR lebih tinggi dari harga terendah, atau saat ini tren turun dan nilai SAR lebih rendah dari harga tertinggi, strategi akan mengatur ulang parameter terkait dan mengubah arah tren.

-

Pembuatan Sinyal Masuk: Strategi menetapkan harga masuk stop-loss melalui nilai nextBarSAR. Dalam tren naik, pesanan masuk stop-loss untuk posisi short dihasilkan; dalam tren turun, pesanan masuk stop-loss untuk posisi long dihasilkan.

-

Mekanisme Keluar Gabungan: Ini adalah inovasi paling penting dari strategi. Strategi hanya keluar dari posisi long ketika dua kondisi terpenuhi: nilai SAR lebih tinggi dari harga penutupan (sinyal keluar SAR tradisional) dan harga penutupan lebih rendah dari SMA 11 periode (konfirmasi pelemahan tren). Mekanisme penyaringan ganda ini menghindari masalah keluar prematur yang mungkin timbul jika hanya mengandalkan SAR.

-

Bantuan Visual: Strategi ini memplot titik SAR, perkiraan nilai SAR untuk bar berikutnya, garis SMA 11 periode pada grafik, dan menambahkan sorotan latar belakang di area beli (SAR di bawah harga), serta menggambar bendera merah ketika kondisi keluar terpenuhi, sehingga meningkatkan visualisasi sinyal trading.

Keunggulan Strategi

-

Kemampuan Menangkap Tren Awal: Dengan parameter SAR yang disetel secara presisi dan faktor akselerasi dinamis, strategi dapat mengidentifikasi sinyal pembalikan pada tahap awal tren, sehingga mencapai waktu masuk yang baik.

-

Mengurangi Gangguan Sinyal Palsu: Kondisi keluar ganda (SAR > harga dan harga < SMA) secara signifikan mengurangi risiko sinyal palsu yang mungkin dihasilkan oleh indikator tunggal, menghindari keluar prematur dari tren yang menguntungkan karena fluktuasi harga jangka pendek.

-

Adaptif Tinggi: AF (Faktor Akselerasi) dalam strategi disesuaikan secara dinamis berdasarkan harga ekstrem, memungkinkan indikator SAR beradaptasi dengan berbagai kondisi pasar, mengikuti lebih erat dalam tren kuat dan menjaga jarak yang sesuai dalam tren lemah.

-

Mekanisme Stop-Loss Bawaan: SAR itu sendiri adalah mekanisme stop-loss dinamis yang secara otomatis menyesuaikan level stop-loss seiring perkembangan tren, melindungi keuntungan yang ada dan membatasi potensi kerugian.

-

Umpan Balik Visual yang Jelas: Melalui sorotan latar belakang dan penanda grafis, strategi memberikan umpan balik visual yang intuitif, memungkinkan trader dengan mudah mengidentifikasi kondisi pasar saat ini dan potensi sinyal trading.

-

Aplikasi Luas: Komentar dalam kode menunjukkan bahwa strategi ini berlaku untuk semua jangka waktu dan instrumen trading, meningkatkan kepraktisan dan fleksibilitas strategi.

Risiko Strategi

-

Sensitivitas Parameter: Parameter SAR (nilai awal, inkremen, dan nilai maksimum) memiliki dampak signifikan pada kinerja strategi. Pengaturan parameter yang tidak tepat dapat menyebabkan sinyal terlalu sensitif atau tertinggal, sehingga memerlukan optimasi dan penyesuaian untuk lingkungan pasar yang berbeda.

-

Kinerja Buruk di Pasar Sideways: Meskipun mekanisme keluar gabungan mengurangi sinyal palsu, di pasar sideways tanpa tren yang jelas, strategi dapat menghasilkan sinyal masuk dan keluar yang sering, menyebabkan peningkatan biaya trading dan drawdown yang lebih besar.

-

Risiko Keterlambatan Keluar: Kondisi keluar ganda, meskipun mengurangi sinyal palsu, juga dapat menyebabkan keterlambatan keluar saat terjadi pembalikan tren yang tajam, sehingga gagal melindungi keuntungan secara tepat waktu.

-

Ketergantungan pada Indikator: Strategi sangat bergantung pada indikator teknis dan tidak mempertimbangkan faktor fundamental atau perubahan struktur pasar, sehingga kinerjanya mungkin buruk saat peristiwa besar mempengaruhi pasar.

-

Risiko Slippage dan Likuiditas: Strategi menggunakan order stop-loss untuk masuk, dan di pasar dengan volatilitas tinggi atau likuiditas rendah, mungkin menghadapi masalah slippage, sehingga harga eksekusi aktual dapat berbeda dari harga sinyal ideal.

Cara Mengatasi:

- Optimasi parameter melalui backtest untuk menemukan kombinasi parameter terbaik yang sesuai dengan lingkungan pasar tertentu.

- Menambahkan filter tambahan, seperti filter volatilitas atau konfirmasi kekuatan tren, untuk mengurangi sinyal palsu di pasar sideways.

- Pertimbangkan untuk menambahkan trailing stop atau mekanisme take profit parsial, untuk memberikan perlindungan tambahan sambil mempertahankan kondisi keluar ganda.

- Menggabungkan indikator lain atau analisis struktur pasar untuk meningkatkan kemampuan penilaian multi-dimensi strategi.

- Optimalkan strategi eksekusi order, misalnya dengan menggunakan limit order sebagai pengganti market order stop-loss, untuk mengurangi dampak slippage.

Arah Optimasi Strategi

-

Penyesuaian Parameter Dinamis: Strategi saat ini menggunakan parameter SAR tetap dan periode MA. Arah optimasi yang penting adalah memperkenalkan mekanisme penyesuaian parameter dinamis berdasarkan volatilitas pasar. Misalnya, meningkatkan nilai maksimum SAR dan periode MA di lingkungan volatilitas tinggi, dan menurunkannya di lingkungan volatilitas rendah, sehingga strategi dapat beradaptasi lebih baik dengan kondisi pasar yang berbeda.

-

Konfirmasi Multi-Timeframe: Memperkenalkan kerangka analisis multi-timeframe, yang mensyaratkan sinyal masuk didukung oleh tren pada timeframe yang lebih tinggi, dan sinyal keluar dikonfirmasi oleh timeframe yang lebih rendah, sehingga meningkatkan kualitas dan akurasi sinyal.

-

Filter Volume: Mengintegrasikan analisis volume, hanya mengkonfirmasi sinyal pembalikan tren jika didukung oleh volume perdagangan, menyaring breakout palsu yang mungkin terjadi saat volume rendah.

-

Manajemen Uang Cerdas: Menyesuaikan ukuran posisi secara dinamis berdasarkan volatilitas dan kekuatan sinyal, meningkatkan posisi saat sinyal kuat, dan menguranginya saat sinyal lemah, untuk mengoptimalkan efisiensi penggunaan modal dan rasio risiko-imbal hasil.

-

Peningkatan dengan Pembelajaran Mesin: Menggunakan algoritma pembelajaran mesin untuk mempelajari kombinasi parameter optimal dan klasifikasi kondisi pasar dari data historis, memungkinkan optimasi parameter adaptif dan identifikasi kondisi pasar yang cerdas.

-

Mekanisme Take Profit Parsial: Memperkenalkan mekanisme keluar bertahap, dengan menutup sebagian posisi saat target profit tertentu tercapai, sehingga melindungi keuntungan yang ada sambil tidak melewatkan tren besar potensial.

Arah optimasi ini tidak hanya dapat meningkatkan adaptabilitas dan ketangguhan strategi di berbagai lingkungan pasar, tetapi juga menyeimbangkan risiko dan imbal hasil dengan lebih baik, sehingga meningkatkan profitabilitas jangka panjang. Khususnya, penyesuaian parameter dinamis dan konfirmasi multi-timeframe dapat secara langsung mengatasi kelemahan utama strategi saat ini terkait sensitivitas parameter dan sinyal palsu.

Kesimpulan

Strategi Keluar Gabungan Parabolic SAR dengan Identifikasi Tren Awal dan MA adalah sistem trading kuantitatif yang dirancang dengan cermat. Dengan menggabungkan kemampuan identifikasi tren dari indikator SAR dan efek penyaringan halus dari indikator MA, strategi ini mencapai keseimbangan antara menangkap tren awal dan keluar cerdas. Inovasi inti dari strategi ini terletak pada mekanisme keluar gabungannya, yang secara efektif mengurangi masalah sinyal palsu yang mungkin timbul dari indikator tunggal.

Strategi ini menunjukkan perhitungan indikator teknis profesional dan arsitektur logika yang jelas dalam implementasi kodenya, serta meningkatkan keterbacaan sinyal trading melalui elemen visual yang dirancang dengan cermat. Meskipun terdapat risiko seperti sensitivitas parameter dan kinerja buruk di pasar sideways, masalah-masalah ini dapat dikurangi secara efektif melalui arah optimasi yang disarankan, terutama penyesuaian parameter dinamis dan konfirmasi sinyal multi-dimensi.

Secara keseluruhan, ini adalah strategi pengikut tren yang bernilai praktis, cocok untuk trader yang mencari keseimbangan antara peluang masuk awal dan menghindari keluar prematur. Dengan optimasi parameter dan manajemen risiko yang wajar, strategi ini memiliki potensi untuk mencapai return yang disesuaikan dengan risiko yang stabil di berbagai lingkungan pasar.

- 1