Ikhtisar

Strategi kuantitatif pelacakan tren dengan Triple Hull Moving Average adalah sistem trading pelacakan tren yang efisien dan canggih berdasarkan rangkaian Hull Moving Average. Strategi ini menggunakan tiga varian Hull Moving Average yang berbeda (HMA, EHMA, dan THMA) untuk mengidentifikasi dan menangkap tren pasar. Logika intinya terletak pada pengamatan hubungan antara nilai Hull Moving Average saat ini dengan nilainya dua periode sebelumnya: ketika moving average menembus ke atas nilai dua periode sebelumnya, posisi long dibuka; ketika menembus ke bawah, posisi short dibuka. Strategi ini menerapkan kontrol risiko tetap sebesar 1% dari ekuitas akun, tanpa memasang stop loss dan take profit, dan mengandalkan sinyal pembalikan tren untuk keluar secara alami, sehingga memaksimalkan waktu bertahan dalam tren yang kuat.

Prinsip Strategi

Prinsip inti strategi ini berfokus pada tiga varian Hull Moving Average:

- HMA (Hull Moving Average): Dihitung menggunakan Weighted Moving Average (WMA), memiliki kecepatan respons tertinggi dan lag terkecil, cocok untuk pasar yang berubah cepat.

- EHMA (Exponential Hull Moving Average): Menggunakan Exponential Moving Average (EMA) sebagai pengganti WMA, memberikan kurva yang lebih halus sambil tetap responsif, efektif menyaring noise pasar.

- THMA (Triple Hull Moving Average): Menggunakan kombinasi WMA yang lebih kompleks, memberikan efek smoothing tiga lapis, cocok untuk mengonfirmasi sinyal tren yang lebih kuat.

Strategi mengonfirmasi arah tren dengan membandingkan nilai Hull Moving Average saat ini dengan nilainya dua periode sebelumnya: jika nilai saat ini lebih besar dari nilai dua periode sebelumnya, dianggap tren bullish; jika lebih kecil, dianggap tren bearish. Metode perbandingan ini lebih unggul dari persilangan harga konvensional dengan moving average, karena dapat menyaring false breakout secara lebih efektif dan hanya masuk saat perubahan tren struktural terkonfirmasi.

Logika trading jelas: saat tren bullish terkonfirmasi, tutup semua posisi short dan buka posisi long; saat tren bearish terkonfirmasi, tutup semua posisi long dan buka posisi short. Risiko setiap trading ditetapkan sebesar 1% dari ekuitas akun, tanpa memasang stop loss dan take profit, dan keluar secara alami melalui sinyal pembalikan tren.

Keunggulan Strategi

-

Konfirmasi Tren Multi-Dimensi: Melalui tiga varian Hull Moving Average dengan karakteristik berbeda, trader dapat memilih metode perhitungan yang paling sesuai berdasarkan karakteristik pasar dan kerangka waktu trading, meningkatkan adaptabilitas strategi.

-

Identifikasi Tren Struktural: Berbeda dengan persilangan harga-moving average sederhana, strategi ini mengonfirmasi tren melalui perubahan dinamis moving average itu sendiri, mampu mengidentifikasi perubahan tren struktural yang sebenarnya, mengurangi risiko sinyal palsu.

-

Kejelasan Visual: Strategi menggunakan kode warna (hijau untuk tren bullish, merah untuk tren bearish) untuk menampilkan status tren secara intuitif, dan dapat mewarnai candlestick secara selektif, memberikan interpretasi pasar secara langsung.

-

Disiplin Manajemen Risiko: Alokasi risiko tetap sebesar 1% mencerminkan konsep manajemen risiko yang solid, menghindari risiko akibat leverage berlebihan.

-

Penangkapan Keberlanjutan Tren: Dengan tidak memasang stop loss dan take profit tetap, strategi dapat menangkap pergerakan tren jangka panjang secara maksimal, menghindari kerugian biaya peluang akibat keluar terlalu dini.

-

Keunggulan Psikologis: Mekanisme pengambilan keputusan yang disederhanakan serta aturan entry dan exit yang jelas mengurangi gangguan emosional selama trading, mendukung pembentukan pola pikir trading yang disiplin.

Risiko Strategi

-

Risiko Drawdown: Karena tidak ada stop loss, dalam pembalikan pasar yang tajam, strategi mungkin menghadapi drawdown yang cukup besar hingga sinyal pembalikan tren muncul. Untuk mengurangi risiko ini, dapat dipertimbangkan untuk menambahkan mekanisme stop loss dinamis jarak jauh tanpa memengaruhi logika inti strategi.

-

Sensitivitas Parameter: Pemilihan parameter panjang Hull Moving Average (default 55) memiliki dampak signifikan pada kinerja strategi. Panjang yang terlalu pendek dapat menyebabkan overtrading, sementara terlalu panjang dapat melewatkan titik awal tren yang penting. Disarankan untuk melakukan kalibrasi parameter optimal melalui backtest historis pada berbagai kondisi pasar.

-

Risiko False Breakout: Meskipun strategi mengurangi sinyal palsu melalui mekanisme perbandingan dua periode, dalam pasar sideways atau volatilitas tinggi, masih mungkin terjadi false breakout jangka pendek yang menyebabkan trading yang tidak perlu. Dapat dioptimalkan lebih lanjut dengan menambahkan filter tambahan (misalnya filter volatilitas).

-

Keterbatasan Adaptasi Pasar: Strategi menunjukkan kinerja yang sangat baik di pasar tren kuat, tetapi mungkin berkinerja buruk di pasar sideway atau tanpa arah. Trader harus menyesuaikan secara fleksibel apakah akan menggunakan strategi ini berdasarkan lingkungan pasar.

Arah Optimasi Strategi

-

Penyesuaian Parameter Adaptif: Dapat memperkenalkan indikator volatilitas (misalnya ATR) untuk menyesuaikan panjang parameter Hull Moving Average secara dinamis: menggunakan periode lebih panjang di lingkungan volatilitas tinggi, dan periode lebih pendek di lingkungan volatilitas rendah, meningkatkan kemampuan adaptasi strategi.

-

Konfirmasi Multi-Timeframe: Memperkenalkan mekanisme konfirmasi tren dari timeframe yang lebih tinggi, hanya membuka posisi ketika tren pada timeframe tinggi dan rendah konsisten, secara efektif dapat mengurangi false breakout dan frekuensi trading yang tidak perlu.

-

Manajemen Risiko Dinamis: Saat ini strategi menggunakan risiko tetap 1% dari akun. Dapat dipertimbangkan untuk menyesuaikan rasio risiko secara dinamis berdasarkan volatilitas pasar dan kekuatan tren: meningkatkan posisi pada tren kuat, menurunkan posisi pada tren lemah.

-

Integrasi Multi-Faktor: Dapat menggabungkan indikator teknikal lain (seperti RSI, MACD, atau Bollinger Bands) sebagai sinyal konfirmasi tambahan, membangun sistem konfirmasi tren multi-faktor, meningkatkan kualitas sinyal.

-

Mekanisme Penguncian Sebagian Profit: Dengan tetap mempertahankan inti konsep tidak memasang take profit tetap, dapat diperkenalkan mekanisme penguncian sebagian profit, misalnya setelah mencapai profit tertentu, memindahkan sebagian posisi, sementara sebagian lainnya terus melacak tren, menyeimbangkan risiko dan profit.

Kesimpulan

Strategi kuantitatif pelacakan tren Triple Hull Moving Average mewakili filosofi trading pelacakan tren yang matang dan halus. Dengan memilih varian Hull Moving Average secara fleksibel, mengadopsi metode konfirmasi tren struktural, menerapkan kontrol risiko yang ketat, dan mempercayai evolusi alami tren, strategi ini menyediakan kerangka kerja yang sederhana namun efektif bagi trader yang mengejar tren pasar jangka panjang. Strategi ini sangat cocok bagi trader yang sabar membiarkan tren berkembang sepenuhnya dan memiliki disiplin dalam menggunakan dana secara selektif.

Meskipun strategi mengorbankan fleksibilitas tertentu dengan tidak memasang stop loss dan take profit tetap, melalui sinyal pembalikan moving average sebagai mekanisme keluar alami, strategi berhasil menyeimbangkan kontradiksi antara kontrol risiko dan penangkapan tren. Melalui arah optimasi yang disebutkan sebelumnya, strategi ini memiliki potensi peningkatan kinerja lebih lanjut, terutama dalam hal adaptasi pasar dan manajemen risiko. Bagi trader kuantitatif yang mencari metode pelacakan tren yang stabil dan sistematis, ini adalah kerangka strategi yang layak diteliti dan dipraktikkan secara mendalam.

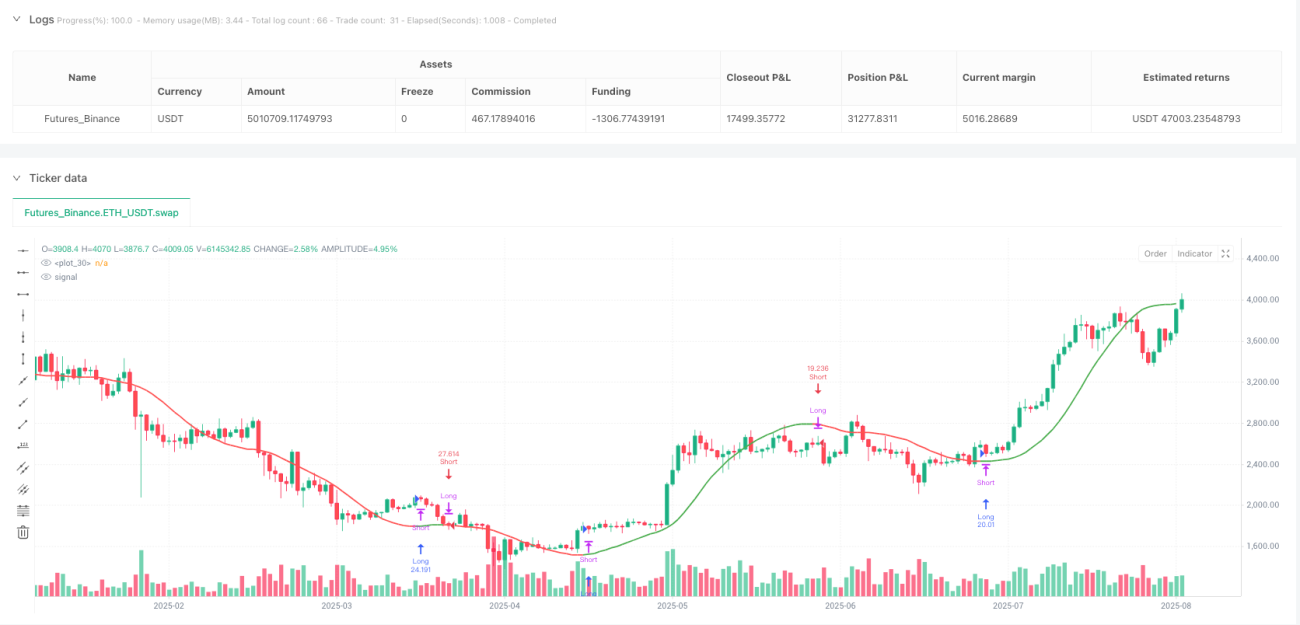

/*backtest

start: 2024-08-11 00:00:00

end: 2025-08-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":5000000}]

*/

//@version=6

strategy("Hull Suite Strategy – 1% Risk, No SL/TP (v6)", overlay=true, pyramiding=1,

default_qty_type=strategy.percent_of_equity, default_qty_value=1)

- 1