Strategi Perdagangan Osilasi Adaptif Multi-faktor: Sistem Optimalisasi Rasio Risiko-Imbal Hasil berdasarkan Persilangan Rata-rata Bergerak dan Osilasi Bollinger Bands

Ikhtisar

Strategi perdagangan osilasi adaptif multi-faktor adalah sistem perdagangan komprehensif yang menggabungkan analisis struktur pasar, indikator momentum, dan pengukuran volatilitas. Strategi ini didasarkan pada teknik lilin Heikin Ashi, mengintegrasikan beberapa jenis moving average (EMA, WMA, SMA, VWAP), indikator RSI, dan konfirmasi volume untuk mengidentifikasi titik pembalikan tren potensial dan mengeksekusi perdagangan dengan probabilitas tinggi. Ciri utama strategi ini adalah penggunaan dua logika perdagangan yang berbeda (mode RSI dan mode jangka pendek) yang dikombinasikan dengan rasio risiko-untung tetap (default 1:3), sehingga mampu beradaptasi dengan kondisi pasar yang berbeda. Dengan menggunakan titik tertinggi/terendah osilasi sebagai referensi stop loss, strategi ini melindungi modal sekaligus memaksimalkan potensi keuntungan.

Prinsip Strategi

Prinsip inti dari strategi ini adalah menangkap titik perubahan struktur pasar melalui konfirmasi multi-indikator sambil mengontrol risiko secara ketat. Mekanisme implementasi spesifiknya adalah sebagai berikut:

-

Transformasi Heikin Ashi: Strategi pertama-tama mengubah lilin standar menjadi lilin Heikin Ashi untuk mengurangi noise pasar dan menonjolkan arah tren. Rumus Heikin Ashi:

- HA_Close = (Open + High + Low + Close) / 4

- HA_Open = (Open + Close) dari lilin HA sebelumnya / 2

- HA_High = max(High, max(HA_Open, HA_Close))

- HA_Low = min(Low, min(HA_Open, HA_Close))

-

Kombinasi Beberapa Moving Average: Strategi menghitung dan menggabungkan empat jenis moving average periode 34:

- EMA periode 34 (Exponential Moving Average)

- WMA periode 34 (Weighted Moving Average)

- SMA periode 34 (Simple Moving Average)

- VWMA periode 34 (Volume Weighted Moving Average)

Rata-rata dari keempat moving average ini digunakan sebagai garis referensi harga kunci.

-

Logika Perdagangan Dua Mode:

- Mode RSI: Menggunakan persilangan EMA 3 periode RSI dengan EMA 10 periode sebagai sinyal awal, dikombinasikan dengan konfirmasi volume tinggi. Sinyal beli dihasilkan ketika harga di bawah moving average dan RSI menunjukkan persilangan ke atas dari kondisi jenuh jual (oversold); sinyal jual dihasilkan ketika harga di atas moving average dan RSI menunjukkan persilangan ke bawah dari kondisi jenuh beli (overbought).

- Mode Jangka Pendek: Menggunakan persilangan EMA 34 periode dengan WMA 34 periode sebagai sinyal awal, kemudian arah perdagangan dikonfirmasi oleh harga yang menembus titik tertinggi atau terendah referensi.

-

Sistem Manajemen Status: Strategi menggunakan variabel status ("NEUTRAL", "WAIT_ENTRY", "BUY", "SELL") untuk melacak dan mengelola status perdagangan, menghindari perdagangan yang sering dan sinyal palsu.

-

Stop Loss dan Target Keuntungan Cerdas:

- Stop loss ditempatkan pada titik terendah osilasi terdekat setelah entry (untuk posisi beli) atau titik tertinggi osilasi (untuk posisi jual)

- Target keuntungan didasarkan pada rasio risiko-untung tetap (default 1:3), yaitu potensi untung 3 kali lipat dari potensi risiko

- Selain itu, posisi juga akan ditutup ketika muncul sinyal sebaliknya

Keunggulan Strategi

Melalui analisis mendalam terhadap kode, strategi ini menunjukkan keunggulan signifikan berikut:

-

Konfirmasi Multi-Faktor Mengurangi Sinyal Palsu: Menggabungkan moving average, indikator RSI, volume, dan konfirmasi harga, secara signifikan mengurangi kemungkinan breakout palsu, meningkatkan kualitas perdagangan.

-

Adaptif Tinggi: Dengan dua logika perdagangan yang berbeda (RSI dan jangka pendek), strategi dapat beradaptasi dengan berbagai kondisi pasar, baik pasar tren maupun pasar range.

-

Manajemen Risiko yang Jelas: Menggunakan rasio risiko-untung tetap dan stop loss berdasarkan struktur pasar, setiap perdagangan memiliki kontrol risiko yang jelas, menghindari kerugian berlebihan karena penilaian subjektif.

-

Manajemen Status Mengurangi Perdagangan Berlebihan: Melacak dan mengelola status perdagangan melalui variabel status, menghindari keluar-masuk pasar yang sering, mengurangi biaya perdagangan dan fluktuasi emosional.

-

Pemulusan Heikin Ashi: Menggunakan teknik Heikin Ashi untuk mengurangi noise pasar, membuat tren lebih jelas, membantu mengidentifikasi titik balik pasar yang sebenarnya.

-

Pengaturan Parameter yang Fleksibel: Parameter kunci seperti periode lookback osilasi dan rasio risiko-untung dapat disesuaikan berdasarkan pasar dan preferensi risiko individu.

-

Kombinasi Beberapa Moving Average: Dengan menggabungkan empat jenis moving average, mengurangi bias yang mungkin timbul dari satu indikator, memberikan referensi harga yang lebih stabil.

Risiko Strategi

Meskipun strategi ini dirancang dengan presisi, terdapat potensi risiko berikut:

-

Perdagangan Berlebihan di Pasar Range: Di pasar datar tanpa tren yang jelas, strategi dapat menghasilkan terlalu banyak sinyal, menyebabkan sering keluar-masuk pasar dan peningkatan biaya perdagangan. Solusi: menambahkan filter atau menghentikan perdagangan saat mendeteksi pasar range.

-

Posisi Stop Loss Mungkin Terlalu Jauh: Menggunakan titik tertinggi/terendah osilasi sebagai stop loss dalam beberapa kasus dapat menghasilkan jarak stop loss yang terlalu jauh dari titik entry, meningkatkan eksposur risiko per perdagangan. Pertimbangkan untuk menetapkan batas jarak stop loss maksimum atau menggunakan kelipatan ATR untuk mengoptimalkan posisi stop loss.

-

Keterbatasan Rasio Risiko-Untung Tetap: Rasio risiko-untung optimal dapat berbeda di berbagai kondisi pasar. Di pasar tren kuat, rasio 1:3 mungkin terlalu kecil; di pasar dengan volatilitas rendah, target mungkin sulit tercapai. Pertimbangkan untuk menyesuaikan rasio secara dinamis berdasarkan volatilitas pasar.

-

Ketergantungan pada Titik Osilasi Historis: Ketergantungan strategi pada titik osilasi historis dapat menyebabkan keterlambatan di pasar yang berubah cepat. Saat volatilitas ekstrem, titik osilasi masa lalu mungkin tidak lagi relevan. Disarankan untuk menambahkan langkah kontrol risiko ekstra dalam kondisi pasar ekstrem.

-

Kurangnya Mekanisme Adaptasi Volatilitas: Strategi tidak memiliki mekanisme untuk menyesuaikan parameter berdasarkan volatilitas pasar, sehingga kinerja mungkin tidak konsisten di lingkungan volatilitas tinggi dan rendah. Pertimbangkan untuk memasukkan indikator ATR untuk menyesuaikan parameter perdagangan secara dinamis.

Arah Optimalisasi Strategi

Berdasarkan analisis mendalam terhadap kode, berikut adalah arah optimalisasi yang mungkin:

-

Rasio Risiko-Untung Dinamis: Secara otomatis menyesuaikan rasio risiko-untung berdasarkan volatilitas pasar (misalnya ATR), menggunakan rasio yang lebih kecil di lingkungan volatilitas rendah dan rasio yang lebih besar di lingkungan volatilitas tinggi, agar sesuai dengan kondisi pasar yang berbeda.

-

Menambahkan Filter Tren: Memperkenalkan filter tren jangka panjang, hanya melakukan perdagangan yang searah dengan tren utama, menghindari risiko perdagangan contra-tren.

-

Mengoptimalkan Parameter Moving Average: Saat ini strategi menggunakan periode tetap 34. Pertimbangkan untuk menguji pengaturan periode yang berbeda atau menggunakan periode adaptif agar lebih sesuai dengan berbagai kondisi pasar.

-

Menerapkan Mekanisme Kunci Laba Sebagian: Ketika harga mencapai tingkat profit tertentu, pindahkan stop loss ke titik modal atau kunci sebagian laba untuk melindungi keuntungan yang telah terealisasi dari penarikan pasar.

-

Menambahkan Filter Waktu: Hindari perdagangan selama periode volatilitas sangat rendah (misalnya sesi Asia) atau sebelum/sesudah rilis berita besar, mengurangi risiko yang tidak perlu.

-

Mengoptimalkan Kondisi Konfirmasi Volume: Saat ini strategi menggunakan ambang volume sederhana (1,5 kali rata-rata 20 periode). Pertimbangkan pola pengenalan volume yang lebih kompleks, seperti konsistensi tren volume atau karakteristik volume lonjakan tiba-tiba.

-

Menambahkan Modul Manajemen Posisi: Menyesuaikan ukuran posisi secara dinamis berdasarkan volatilitas pasar saat ini dan kekuatan sinyal, menambah posisi pada sinyal dengan keyakinan tinggi dan mengurangi pada sinyal samar.

-

Optimalisasi Periode Backtest: Melakukan backtest menyeluruh pada berbagai periode lookback osilasi untuk menemukan pengaturan parameter yang paling stabil di berbagai kondisi pasar.

Kesimpulan

Strategi perdagangan osilasi adaptif multi-faktor adalah sistem perdagangan komprehensif yang menggabungkan berbagai indikator teknis dan analisis struktur pasar. Keunggulan intinya terletak pada konfirmasi sinyal ganda, pilihan logika perdagangan yang fleksibel, dan manajemen risiko yang ketat. Dengan mengurangi noise pasar melalui teknik Heikin Ashi, menggunakan berbagai moving average sebagai referensi harga, serta menggabungkan konfirmasi RSI dan volume, strategi ini secara efektif dapat mengidentifikasi titik pembalikan tren potensial.

Rasio risiko-untung tetap dan posisi stop loss berdasarkan titik osilasi menyediakan kerangka kontrol risiko yang jelas, namun juga memiliki beberapa keterbatasan. Dengan menerapkan langkah-langkah optimalisasi yang disarankan, seperti rasio risiko-untung dinamis, filter tren, dan mekanisme kunci laba sebagian, strategi ini dapat lebih meningkatkan adaptabilitas dan stabilitasnya.

Yang terpenting, trader harus memahami prinsip dan keterbatasan strategi ini, serta melakukan penyesuaian yang diperlukan berdasarkan preferensi risiko dan pengamatan pasar mereka sendiri. Tidak ada strategi yang sempurna, namun melalui optimalisasi berkelanjutan dan manajemen risiko yang ketat, strategi perdagangan osilasi adaptif multi-faktor dapat menjadi senjata ampuh dalam kotak alat trader.

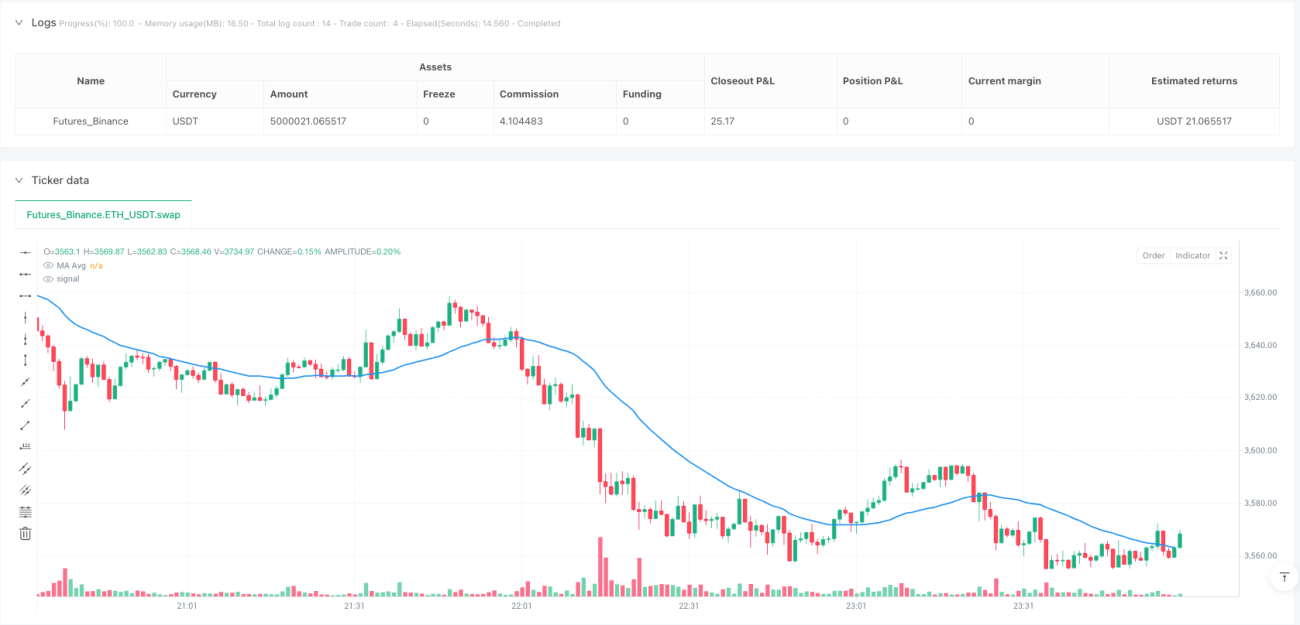

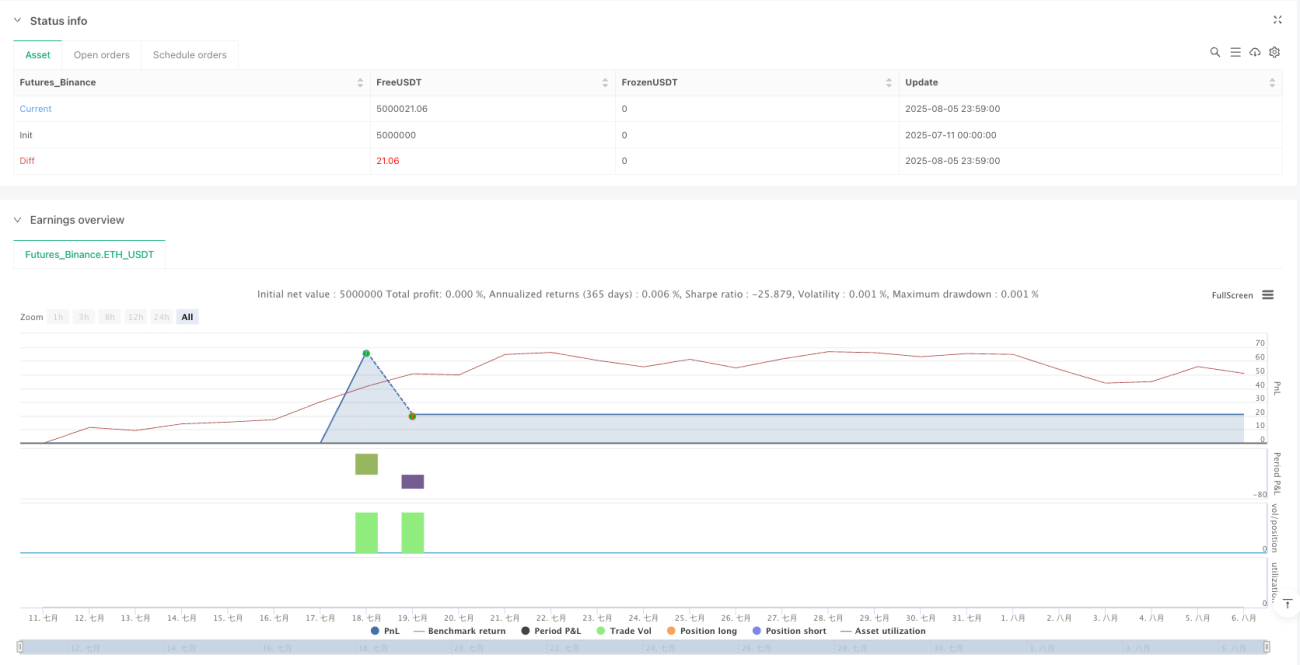

/*backtest

start: 2025-07-11 00:00:00

end: 2025-08-06 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":5000000}]

*/

//@version=6

strategy("Cnagda Fixed Swing SL & RR 1:3", overlay=true, max_boxes_count=500, max_labels_count=500)

input_strategy = input.string("RSI", "Trade Logic", options=["RSI", "Scalp"])

swing_lookback = input.int(34, "Swing Lookback", minval=5)- 1