Strategi Perdagangan Kuantitatif Momentum Berbasis Siklus Kalender Lunar di Pasar Cryptocurrency

Gambaran Umum

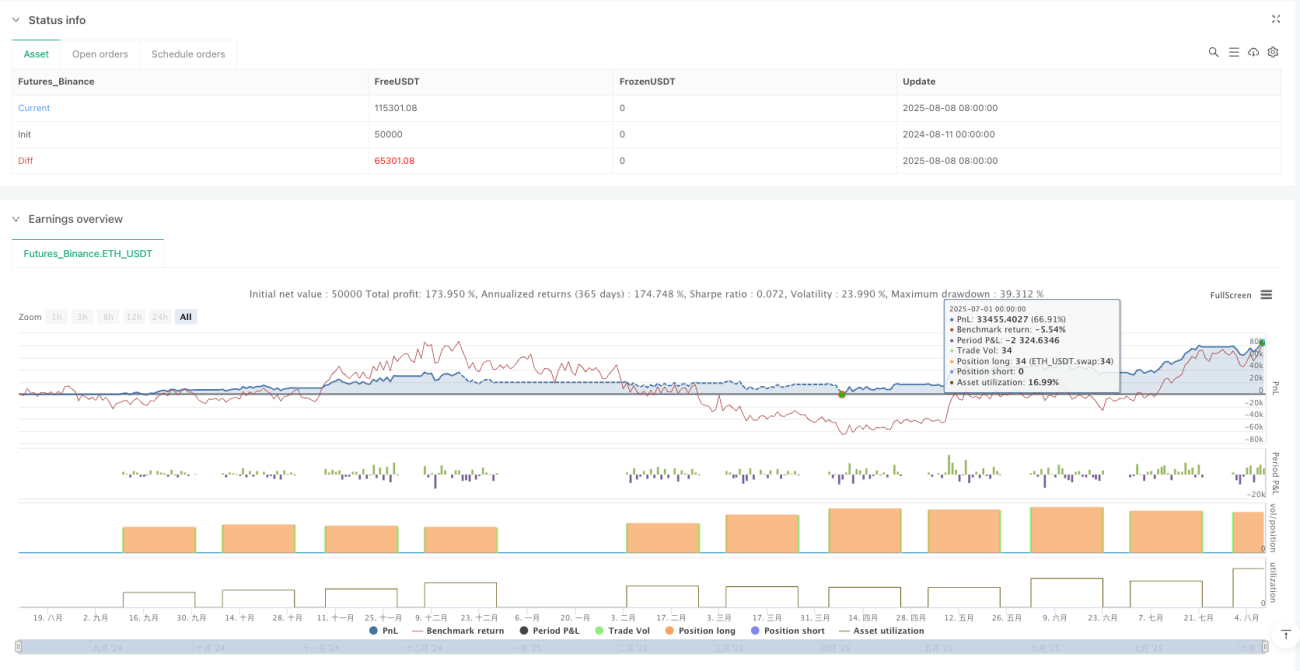

Strategi ini adalah metode perdagangan mata uang kripto yang didasarkan pada tanggal kalender lunar, dengan memanfaatkan tanggal-tanggal tertentu dalam siklus bulan untuk melakukan pembelian dan penjualan. Strategi dimulai dari Tahun Baru Imlek dan berlanjut hingga akhir Desember tahun tersebut dalam kalender Masehi, mengikuti aturan sederhana: membeli pada hari ke-5 setiap bulan lunar, dan menjual pada hari ke-26 setiap bulan lunar. Pendekatan ini mencoba menangkap pola pasar yang mungkin terkait dengan siklus lunar, memberikan kerangka perdagangan yang terstruktur dan mudah diikuti bagi para trader. Strategi ini mempertimbangkan faktor biaya transaksi dan slippage, serta menggunakan 100% dana yang tersedia untuk investasi, berlaku untuk rentang waktu 2020 hingga 2026.

Prinsip Strategi

Prinsip inti dari strategi ini didasarkan pada kemungkinan pengaruh siklus lunar terhadap pasar mata uang kripto. Kode mewujudkan ide ini melalui cara berikut:

- Pertama, menentukan tanggal awal Tahun Baru Imlek untuk setiap tahun dan jumlah hari setiap bulan, mencakup siklus dari 2020 hingga 2026.

- Dengan menghitung selisih hari antara tanggal saat ini dan Tahun Baru Imlek, menentukan bulan dan tanggal lunar saat ini.

- Ketika tanggal lunar adalah hari ke-5 dan saat ini tidak ada posisi terbuka, sinyal beli dipicu.

- Ketika tanggal lunar adalah hari ke-26 dan terdapat posisi terbuka, sinyal jual dipicu.

- Pembelian mempertimbangkan dampak slippage dan biaya transaksi, menggunakan seluruh dana yang tersedia untuk membeli sebanyak mungkin mata uang kripto.

- Penjualan menutup semua posisi, merealisasikan keuntungan atau menghentikan kerugian.

Strategi menggunakan metode perhitungan tanggal yang presisi, menyimpan jumlah hari setiap bulan lunar dalam array, dan menghitung total hari sejak Tahun Baru Imlek secara kumulatif, sehingga dapat menentukan tanggal lunar saat ini secara akurat. Metode ini memastikan pemicuan sinyal perdagangan yang tepat.

Keunggulan Strategi

Menganalisis kode strategi ini, dapat dirangkum keunggulan berikut:

- Aturan yang sederhana dan jelas: Tanggal beli dan jual yang tetap membuat strategi sangat intuitif, mudah dipahami dan dijalankan, mengurangi penilaian subjektif trader.

- Mempertimbangkan faktor gesekan pasar: Strategi memasukkan biaya transaksi 0,1% dan pertimbangan slippage, sehingga hasil backtest lebih mendekati lingkungan perdagangan nyata.

- Efisiensi penggunaan dana yang tinggi: Setiap perdagangan menggunakan 100% dana yang tersedia, memaksimalkan potensi keuntungan.

- Perspektif unik yang mempertimbangkan siklus lunar: Berbeda dengan analisis teknis tradisional, strategi ini memasukkan faktor lunar, yang mungkin menangkap pola unik terkait perilaku investor pasar Asia.

- Kesesuaian jangka panjang: Strategi menyediakan data lunar dari 2020 hingga 2026, memungkinkan trader menerapkan metode ini dalam jangka panjang.

- Bantuan visual: Dengan menampilkan label tanggal lunar pada grafik, membantu trader melacak eksekusi strategi secara visual.

- Menghindari overtrading: Hanya melakukan satu kali perdagangan per bulan lunar, mengurangi biaya dan risiko akibat perdagangan berlebihan.

Risiko Strategi

Meskipun strategi ini memiliki keunggulan di atas, terdapat pula beberapa risiko potensial:

- Kurangnya mekanisme manajemen risiko: Strategi tidak menetapkan stop loss; jika pasar turun drastis setelah pembelian, dapat menyebabkan kerugian signifikan.

- Mengabaikan tren dan kondisi pasar: Strategi hanya berdasarkan tanggal, tidak mempertimbangkan tren pasar secara keseluruhan, volatilitas, atau indikator teknis lainnya.

- Asumsi adanya pola periodik: Strategi mengasumsikan adanya hubungan antara siklus lunar dan harga mata uang kripto, namun hubungan ini mungkin tidak stabil atau tidak ada.

- Keterbatasan rentang waktu tertentu: Meskipun menyediakan data 2020-2026, data lunar untuk tahun-tahun mendatang perlu diperbarui, dan strategi mungkin tidak berjalan di luar rentang ini.

- Risiko likuiditas: Pada tanggal lunar tertentu, mungkin menghadapi masalah likuiditas pasar, terutama saat menggunakan dana besar.

- Kemungkinan kesalahan perhitungan tanggal: Setiap kesalahan dalam perhitungan tanggal lunar dapat menyebabkan sinyal perdagangan yang salah.

- Kurangnya adaptabilitas: Tanggal perdagangan yang tetap tidak dapat menyesuaikan dengan perubahan kondisi pasar, mungkin melewatkan peluang beli atau jual yang lebih baik.

Untuk mengurangi risiko-risiko ini, trader dapat mempertimbangkan menggabungkan indikator teknis lain untuk konfirmasi perdagangan, atau menetapkan stop loss tetap untuk membatasi kerugian per perdagangan.

Arah Optimalisasi Strategi

Melalui analisis mendalam terhadap kode, dapat diajukan beberapa arah optimalisasi berikut:

-

Memperkenalkan mekanisme stop loss: Menambahkan kondisi stop loss berdasarkan persentase atau jumlah absolut, menutup posisi secara otomatis ketika kerugian mencapai ambang batas tertentu, untuk menghindari kerugian besar. Kode optimal dapat menambahkan kondisi seperti

if strategy.position_size > 0 and close < entry_price * (1 - stop_loss_percent). -

Mengintegrasikan konfirmasi indikator teknis: Menggabungkan indikator tren (seperti moving average) atau indikator momentum (seperti Relative Strength Index RSI) sebagai kondisi tambahan, hanya mengeksekusi perdagangan berdasarkan tanggal lunar ketika indikator teknis memberikan sinyal yang menguntungkan. Ini dapat meningkatkan kualitas sinyal.

-

Mengoptimalkan tanggal beli dan jual: Melalui backtest data historis, menganalisis tanggal lunar mana yang sebenarnya memberikan waktu beli dan jual terbaik untuk portofolio, daripada secara tetap menggunakan hari ke-5 dan ke-26. Mungkin kombinasi tanggal tertentu memberikan kinerja yang lebih baik.

-

Manajemen posisi parsial: Memodifikasi strategi untuk menggunakan sebagian dana, bukan 100%, atau menyesuaikan ukuran posisi secara dinamis berdasarkan volatilitas pasar, untuk menyebarkan risiko.

-

Menambahkan filter kondisi pasar: Menghentikan eksekusi strategi dalam kondisi pasar ekstrem (seperti volatilitas tinggi atau tren bearish yang jelas), untuk menghindari perdagangan di lingkungan yang tidak menguntungkan.

-

Memperluas rentang waktu aplikasi: Menambahkan data lunar untuk lebih banyak tahun, atau mengembangkan fungsi perhitungan tanggal lunar otomatis, sehingga strategi dapat berjalan tanpa batas waktu.

-

Menambahkan perdagangan multi-instrumen: Memperluas strategi ke beberapa mata uang kripto atau kelas aset lainnya, mengamati perbedaan kinerja siklus lunar di berbagai pasar.

Implementasi arah optimalisasi ini dapat secara signifikan meningkatkan ketangguhan dan adaptabilitas strategi, sambil tetap mempertahankan inti konsepnya yang sederhana dan intuitif.

Kesimpulan

Strategi perdagangan mata uang kripto berdasarkan siklus lunar menawarkan perspektif perdagangan yang unik, dengan memanfaatkan tanggal lunar tertentu untuk melakukan pembelian dan penjualan. Keunggulan terbesar dari strategi ini terletak pada aturannya yang sederhana dan jelas serta kemudahan implementasi, dikombinasikan dengan faktor unik siklus lunar, yang mungkin menangkap pola pasar yang terlewatkan oleh analisis teknis konvensional.

Namun, strategi ini juga menghadapi tantangan berupa kurangnya manajemen risiko dan adaptabilitas pasar. Untuk meningkatkan efektivitas strategi, disarankan untuk memperkenalkan perbaikan seperti mekanisme stop loss, konfirmasi indikator teknis, dan optimalisasi tanggal beli dan jual. Optimalisasi ini tidak hanya dapat mengurangi potensi risiko, tetapi juga meningkatkan kemampuan strategi untuk beradaptasi di berbagai kondisi pasar.

Perlu dicatat bahwa setiap strategi perdagangan harus melalui backtest dan forward test yang memadai untuk memverifikasi kinerjanya dalam kondisi pasar nyata. Trader yang mengadopsi strategi ini harus melakukan penyesuaian yang sesuai berdasarkan toleransi risiko dan tujuan investasi mereka sendiri, serta menggabungkan metode analisis lain untuk membuat keputusan perdagangan yang lebih komprehensif.

/*backtest

start: 2024-08-11 00:00:00

end: 2025-08-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Lunar ETHUSDT Trading 100% Invest with Fee & Slippage (2020~2026)", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1)

// Fee and slippage settings- 1