Strategi Trading Sinergi Indikator Dual Momentum: Sistem Breakout RSI dan MACD

Ikhtisar

Strategi perdagangan sinergi momentum ganda adalah sistem perdagangan kuantitatif berbasis analisis teknis. Strategi ini secara cerdas menggabungkan keunggulan Relative Strength Index (RSI) dan Moving Average Convergence Divergence (MACD), dengan fokus menangkap tren kenaikan yang kuat di pasar. Strategi ini hanya menjalankan posisi long (membeli), dengan mengidentifikasi sinyal momentum breakout dan menggabungkan mekanisme manajemen risiko, sehingga menciptakan proses pengambilan keputusan perdagangan yang sistematis. Ide inti strategi adalah masuk pasar saat RSI dan MACD secara bersamaan menunjukkan sinyal bullish, dan keluar saat momentum melemah atau target risiko tercapai, sehingga memperoleh potensi keuntungan di pasar yang sedang tren.

Prinsip Strategi

Strategi ini bekerja berdasarkan sinergi dua indikator teknis utama. Pertama, strategi menggunakan RSI untuk mengukur kecepatan dan besaran perubahan harga, menentukan apakah pasar berada dalam kondisi overbought (jenuh beli) atau oversold (jenuh jual); kedua, menggunakan MACD untuk mengidentifikasi perubahan tren pasar dan kekuatan momentum. Aturan perdagangan spesifiknya adalah sebagai berikut:

Kondisi Masuk:

- RSI menembus ke atas dari garis tengah (default 50), sementara MACD dalam kondisi bullish (garis MACD berada di atas garis sinyal, secara opsional dapat mensyaratkan nilai MACD > 0); atau

- Garis MACD menembus ke atas dari garis sinyal, sementara RSI berada di posisi garis tengah atau di atasnya.

Kondisi Filter Tambahan:

- Filter tren EMA: harga harus berada di atas EMA dengan periode tertentu;

- Filter konteks oversold: hanya masuk dalam N candle setelah RSI turun di bawah ambang oversold.

Kondisi Keluar:

- RSI menembus ke bawah dari garis tengah; atau

- Garis MACD menembus ke bawah dari garis sinyal, dan histogram MACD ≤ 0; atau

- Menyentuh target take profit (default 3,0%) atau stop loss (default 1,5%).

Strategi ini dirancang dengan mekanisme pelacakan status untuk memastikan bahwa entry hanya dapat dilakukan saat posisi sudah ditutup, dan exit hanya dapat dilakukan saat posisi masih terbuka, sehingga menghindari masalah sinyal ganda. Desain ini memastikan bahwa setiap entry hanya akan diikuti oleh satu exit, menjaga kejelasan dan konsistensi logika perdagangan.

Keunggulan Strategi

-

Efek sinergi indikator: Menggabungkan keunggulan RSI dan MACD, RSI dapat merespons perubahan harga dengan cepat, sementara MACD mengonfirmasi tren jangka menengah-panjang. Kombinasi ini meningkatkan keandalan sinyal.

-

Mekanisme filter yang fleksibel: Strategi menyediakan dua mekanisme filter opsional: filter tren EMA dan filter konteks oversold, memungkinkan pedagang menyesuaikan adaptasi strategi terhadap kondisi pasar yang berbeda.

-

Manajemen risiko yang matang: Dilengkapi mekanisme take profit dan stop loss, memungkinkan pedagang mengatur parameter persentase sesuai preferensi risiko mereka, secara efektif mengontrol eksposur risiko setiap transaksi.

-

Manajemen status yang jelas: Melacak status posisi melalui variabel status, memastikan kontinuitas dan logika sinyal perdagangan, menghindari masalah entry atau exit ganda.

-

Kustomisasi tinggi: Strategi menyediakan beberapa parameter yang dapat disesuaikan, termasuk panjang RSI, parameter MACD, kondisi filter, dan parameter manajemen risiko, memungkinkan pedagang mengoptimalkan berdasarkan kondisi pasar dan instrumen perdagangan yang berbeda.

-

Bantuan visual: Strategi menyediakan fitur visual seperti penanda entry/exit, pewarnaan candlestick, dan tampilan latar belakang pemicu, memudahkan pedagang untuk memahami dan menyesuaikan strategi secara intuitif.

Risiko Strategi

-

Risiko false breakout: Di pasar yang bergerak sideways (ranging), RSI dan MACD dapat menghasilkan sinyal false breakout yang sering, menyebabkan serangkaian kerugian. Untuk mengurangi risiko ini, dapat ditambahkan filter kondisi pasar tambahan, seperti indikator volatilitas atau indikator kekuatan tren.

-

Keterbatasan perdagangan satu arah: Strategi ini hanya menjalankan posisi long, sehingga akan melewatkan peluang short (menjual) di pasar yang sedang downtrend. Dalam sistem perdagangan yang komprehensif, dapat dipertimbangkan untuk menambahkan strategi short yang sesuai, atau menghentikan perdagangan saat tren turun yang jelas.

-

Sensitivitas parameter: Performa strategi cukup sensitif terhadap pengaturan parameter; pasar dan kerangka waktu yang berbeda mungkin memerlukan kombinasi parameter yang berbeda. Disarankan untuk mengoptimalkan parameter melalui backtest di berbagai kondisi pasar, dan pertimbangkan untuk menggunakan metode parameter adaptif.

-

Risiko pengaturan stop loss: Stop loss yang terlalu kecil dapat sering terpicu, sementara yang terlalu besar dapat menyebabkan kerugian tunggal yang terlalu besar. Persentase stop loss harus disesuaikan dengan karakteristik volatilitas pasar target, atau pertimbangkan untuk menggunakan metode stop loss dinamis seperti kelipatan ATR.

-

Keterlambatan sinyal: Sebagai indikator lagging, sinyal RSI dan MACD mungkin muncul setelah perubahan harga yang signifikan, memengaruhi harga entry dan profitabilitas. Dapat dipertimbangkan untuk menggabungkan indikator leading yang lebih sensitif untuk mengoptimalkan waktu entry.

Arah Optimasi Strategi

-

Sistem parameter adaptif: Kembangkan mekanisme penyesuaian parameter adaptif berdasarkan volatilitas pasar atau kekuatan tren, sehingga parameter RSI dan MACD dapat dioptimalkan secara otomatis sesuai kondisi pasar saat ini, meningkatkan adaptasi strategi di berbagai lingkungan pasar.

-

Analisis multi-timeframe: Perkenalkan mekanisme konfirmasi multi-timeframe, misalnya mengonfirmasi arah tren di timeframe yang lebih besar, lalu menjalankan perdagangan spesifik di timeframe yang lebih kecil, untuk mengurangi sinyal palsu dan meningkatkan rasio kemenangan.

-

Mekanisme stop loss dinamis: Ubah stop loss persentase tetap menjadi stop loss dinamis berbasis ATR (Average True Range) untuk lebih menyesuaikan dengan perubahan volatilitas pasar, melindungi modal sambil memberikan ruang bernapas yang cukup bagi harga.

-

Optimasi manajemen modal: Perkenalkan algoritma penentuan ukuran posisi berdasarkan ekuitas akun, volatilitas, dan rasio kemenangan, seperti Kelly Criterion atau model risiko proporsi tetap, sehingga eksposur risiko setiap transaksi sesuai dengan kondisi akun dan pasar saat ini.

-

Integrasi filter kondisi pasar: Tambahkan filter yang dapat mengidentifikasi kondisi pasar (tren, sideways, atau reversal), misalnya ADX (Average Directional Index), indikator volatilitas, atau alat analisis siklus, sehingga hanya menjalankan transaksi dalam kondisi pasar yang sesuai dengan strategi.

-

Tambahkan logika perdagangan short: Perluas strategi untuk menyertakan aturan perdagangan short, sehingga efektif juga di pasar yang sedang downtrend, membangun sistem perdagangan yang komprehensif.

Kesimpulan

Strategi perdagangan sinergi momentum ganda, dengan menggabungkan keunggulan dua indikator teknis klasik RSI dan MACD, menciptakan sistem perdagangan kuantitatif yang logis dan risiko terkendali. Strategi ini berfokus menangkap peluang momentum dalam tren naik, sekaligus meningkatkan kualitas perdagangan melalui berbagai mekanisme filter dan alat manajemen risiko. Meskipun terdapat risiko inheren seperti false breakout dan sensitivitas parameter, melalui arah optimasi yang disarankan seperti parameter adaptif, analisis multi-timeframe, dan manajemen risiko dinamis, strategi ini berpotensi meningkatkan kinerjanya lebih lanjut di berbagai kondisi pasar. Strategi ini sangat cocok bagi investor yang mengejar trend following dan momentum trading, dan dengan penyesuaian parameter serta kontrol risiko yang tepat, dapat mencapai hasil yang stabil dalam bidang perdagangan kuantitatif yang digerakkan oleh analisis teknis.

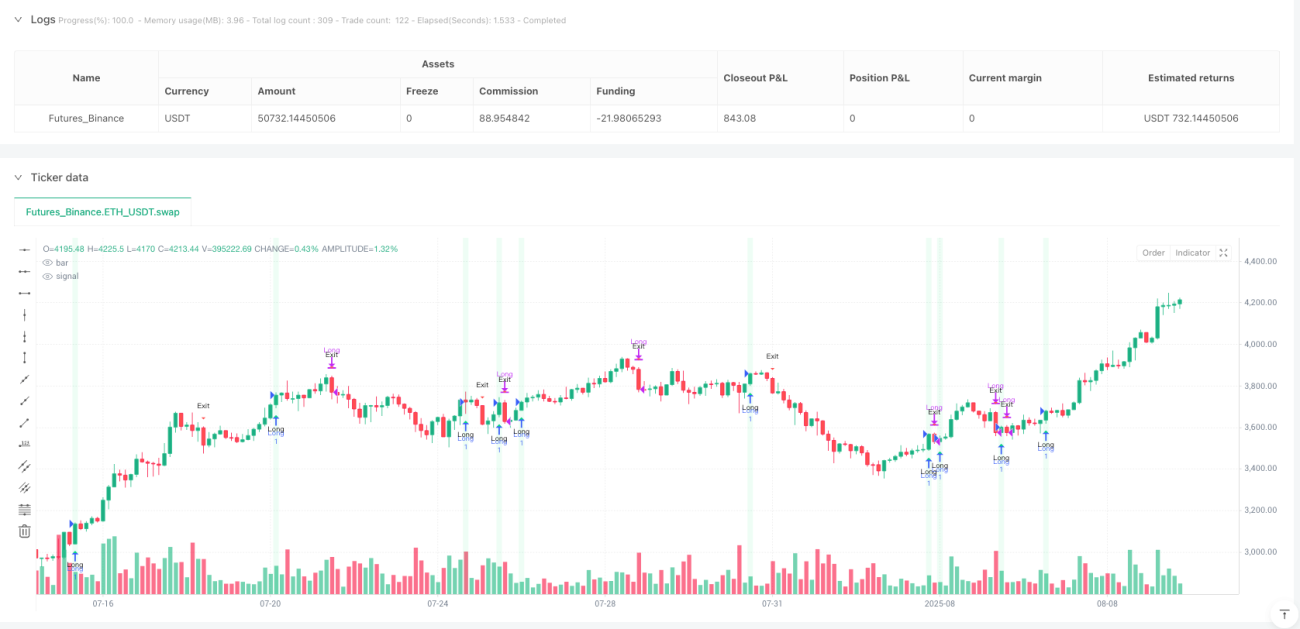

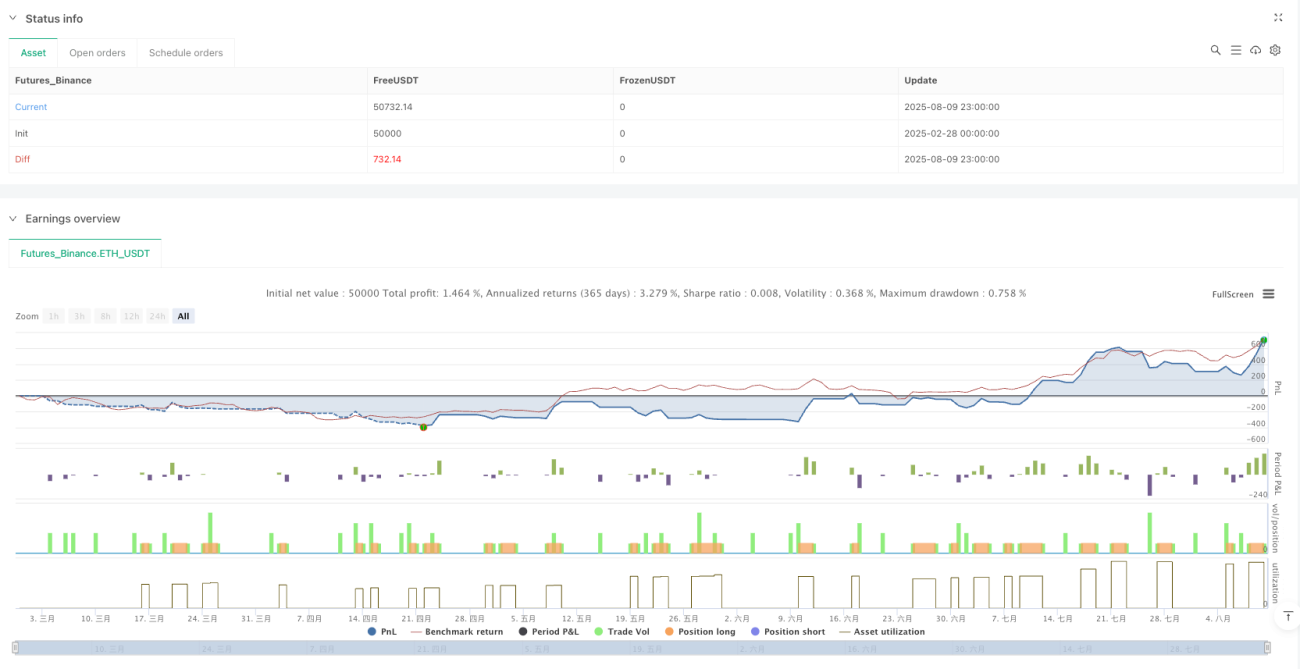

/*backtest

start: 2025-02-28 00:00:00

end: 2025-08-10 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

// Vibe coded by Andrew Grothe 2025-08-08. Adjust the TP/SL on lines 28 & 29 to fine tune the strategy

strategy("RSI + MACD Long-Only Strategy", overlay=true, pyramiding=0, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.0)

- 1