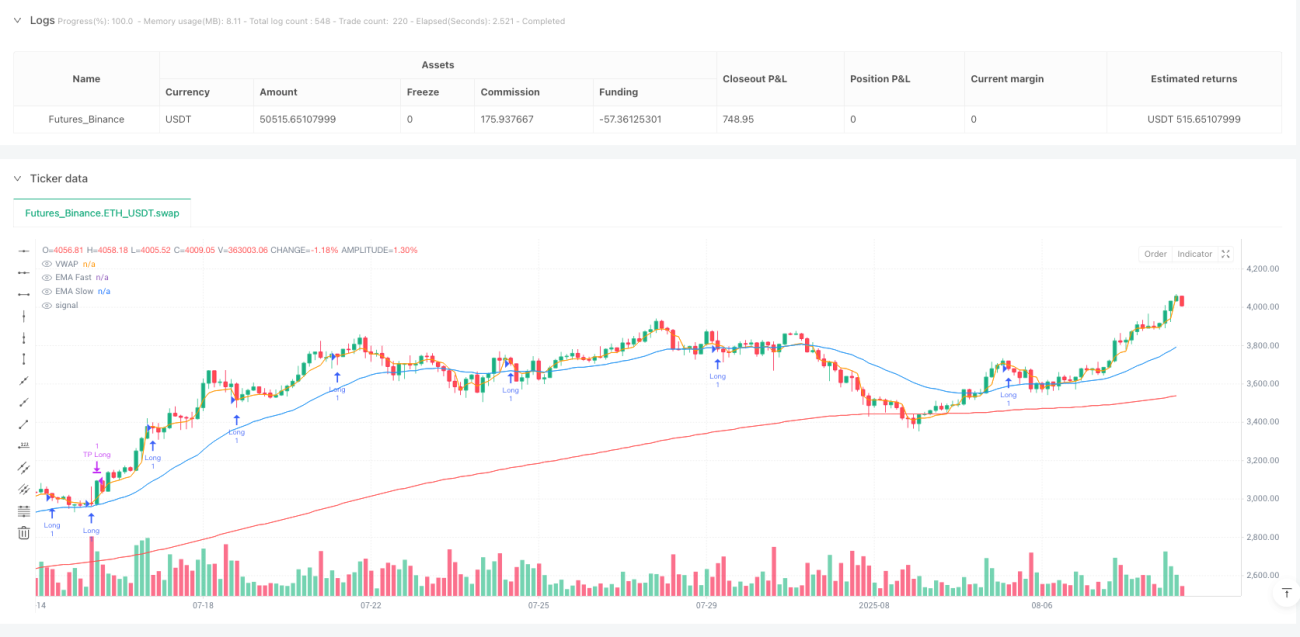

Ringkasan

Strategi menangkap pergerakan tren multi-indikator adalah sistem perdagangan kuantitatif yang menggabungkan tiga indikator teknis utama: VWAP, EMA, dan ATR. Ide inti dari strategi ini adalah mencari peluang masuk ke "area nilai" di pasar dengan tren kuat, sambil menggunakan ATR untuk menyesuaikan diri dengan perubahan pergerakan pasar. Strategi ini menggabungkan keunggulan dari pelacakan tren dengan masuk ke area yang bergeser, mengkonfirmasi arah dan kekuatan tren melalui sistem EMA, dan VWAP berfungsi sebagai garis referensi nilai, memberikan titik masuk dengan probabilitas tinggi ketika harga bergeser ke area ini dalam tren.

Prinsip Strategi

Strategi ini terdiri dari tiga komponen utama:

-

Sistem konfirmasi tren EMA:

- Menggunakan 30 siklus EMA (garis cepat) dan 200 siklus EMA (garis lambat) untuk mengidentifikasi tren pasar

- Ketika garis cepat berada di atas garis lambat, konfirmasi tren naik; ketika garis cepat berada di bawah garis lambat, konfirmasi tren turun

-

Filter intensitas tren berdasarkan ATR:

- Hitung jarak antara garis rata-rata cepat dan lambat dan bandingkan dengan ATR dikalikan dengan faktor ((default 1.5)

- Hanya ketika jarak rata-rata lebih besar dari pembesaran ATR, tren dikonfirmasi cukup kuat, yang secara efektif menyaring kebisingan pasar yang bergoyang di interval

-

Mekanisme panggilan balik VWAP:

- VWAP sebagai referensi zona nilai dinamis yang mewakili "nilai wajar" perdagangan hari

- Pada kasus konfirmasi tren, masuk ketika harga kembali ke dekat VWAP:

- Harga VWAP turun di tengah tren naik

- Pada saat harga turun, VWAP mengalami defisit.

- Menggunakan VWAP untuk mengurangi ATR sebagai target keuntungan

Dari implementasi kode, strategi pertama kali mendefinisikan parameter-parameter kunci: siklus EMA cepat (<30), siklus EMA lambat (<200), siklus ATR (<14) dan ATR kelipatan (<1.5); kemudian menghitung indikator-indikator ini dan mengatur kondisi penyaringan tren untuk memastikan bahwa hanya diperdagangkan dalam lingkungan tren yang kuat; akhirnya, menentukan sinyal masuk berdasarkan hubungan VWAP dengan harga, dan keluar menggunakan manajemen harga target dinamis berbasis ATR.

Keunggulan Strategis

-

Meningkatkan keandalan mekanisme konfirmasi ganda:

- Dengan mengintegrasikan arah tren EMA, penyaringan intensitas ATR dan triple konfirmasi area nilai VWAP, kemungkinan sinyal yang salah dikurangi secara signifikan

- Sinyal perdagangan hanya dihasilkan jika semua persyaratan terpenuhi, memastikan titik masuk berkualitas tinggi

-

Adaptasi terhadap volatilitas pasar:

- Menggunakan ATR untuk mengkonfirmasi standar dan target keuntungan dengan menyesuaikan tren secara dinamis, sehingga strategi dapat secara otomatis beradaptasi dengan berbagai kondisi pasar

- Menetapkan parameter yang lebih longgar di pasar yang berfluktuasi tinggi, menetapkan standar yang lebih ketat di pasar yang berfluktuasi rendah

-

Mekanisme Masuk Berbasis Nilai:

- VWAP digunakan sebagai acuan "fair value" yang umum digunakan oleh investor institusional, memberikan area dukungan / resistensi yang bermakna secara psikologis dan teknis

- Masuk ke area nilai di arah tren, menggabungkan keuntungan dari trend-following dan reversal trading

-

Kerangka Manajemen Risiko yang Jelas:

- Menggunakan target laba dinamis berdasarkan ATR untuk menyesuaikan ekspektasi laba berdasarkan fluktuasi pasar yang sebenarnya

- Aturan masuk dan keluar yang sistematis mengurangi penilaian subjektif dan meningkatkan disiplin

-

Beradaptasi dengan lingkungan perdagangan profesional:

- Strategi mensimulasikan pola perilaku pedagang institusional, yaitu berdagang di area nilai ketika tren dikonfirmasi

- VWAP sebagai indikator acuan institusional, meningkatkan keselarasan strategi dengan arus dana besar

Risiko Strategis

-

Risiko pembalikan tren:

- Meskipun menggunakan filter EMA dan ATR, strategi masih dapat dikurung jika tren tiba-tiba berbalik

- Solusi: Menambahkan indikator konfirmasi tren tambahan, seperti sinyal dispersi RSI atau MACD, atau menerapkan mekanisme stop loss yang lebih ketat

-

Ketidaksetaraan yang ditimbulkan oleh VWAP Reset:

- Karena reset VWAP setiap hari, harga mungkin melompat di perempatan siang hari, menyebabkan sinyal tidak konsisten

- Solusi: Pertimbangkan untuk menggunakan VWAP multi-siklus atau VWAP bergulir untuk meredam dampak ini

-

Parameter Sensitivitas:

- Periode EMA dan pilihan ATR perkalian memiliki dampak yang signifikan terhadap kinerja strategi, parameter yang tidak tepat dapat menyebabkan overtrading atau kehilangan peluang

- Solusi: Optimalkan parameter dengan mengevaluasi kembali dalam kondisi pasar yang berbeda, atau pertimbangkan mekanisme penyesuaian parameter adaptif

-

Risiko terobosan palsu/pengembalian panggilan:

- Harga mungkin berbalik dengan cepat setelah melewati VWAP untuk sementara waktu, menyebabkan sinyal yang salah

- Solusi: Tambahkan filter konfirmasi, seperti meminta harga untuk bertahan beberapa saat atau jarak setelah melewati VWAP untuk memicu sinyal

-

Keterbatasan lingkungan perdagangan frekuensi tinggi:

- Dalam lingkungan perdagangan frekuensi tinggi, VWAP mungkin terganggu oleh struktur mikro pasar dan perdagangan algoritmik

- Solusi: Gunakan filter kebisingan tambahan untuk data frekuensi tinggi atau pertimbangkan VWAP dengan bobot waktu

Arah optimasi strategi

-

Integrasi analisis periode waktu:

- Memperkenalkan mekanisme konfirmasi tren untuk periode waktu yang lebih tinggi untuk memastikan arah perdagangan sejalan dengan tren yang lebih besar

- Metode implementasi: Menambahkan garis matahari atau garis lingkar EMA sebagai syarat penyaringan tambahan, hanya berdagang jika tren konsisten dalam beberapa periode waktu

-

Dinamika ATR perkalian:

- Mengatur ATR secara otomatis sesuai dengan kondisi pasar yang berfluktuasi, meningkatkan sensitivitas selama fluktuasi rendah dan mengurangi sensitivitas selama fluktuasi tinggi

- Metode pelaksanaan: dapat melakukan perkalian perubahan dinamis pada persentase historis ATR atau indikator volatilitas relatif

-

Peningkatan sinyal berdasarkan volume transaksi:

- Analisis lalu lintas terintegrasi untuk meningkatkan kualitas sinyal, memberikan penembusan/pengembalian yang lebih berat di daerah dengan lalu lintas tinggi

- Metode implementasi: Mempertimbangkan indikator lalu lintas relatif atau analisis profil lalu lintas sebagai faktor konfirmasi sinyal

-

Sistem VWAP multi-hub:

- VWAP menggunakan beberapa periode waktu untuk membuat zona nilai, bukan satu baris tunggal

- Metode implementasi: VWAP mingguan, VWAP bulanan dapat ditambahkan sebagai referensi tambahan, atau menggunakan saluran standar VWAP

-

Optimalisasi Pembelajaran Mesin:

- Menggunakan algoritma pembelajaran mesin untuk menyesuaikan parameter secara dinamis atau memprediksi titik masuk terbaik

- Metode implementasi: Probabilitas keberhasilan berdasarkan pola sejarah dapat diprediksi menggunakan hutan acak atau jaringan saraf untuk mengoptimalkan waktu masuk

-

Adaptasi Zona Pasar:

- Mengatur tindakan strategi secara otomatis sesuai dengan apakah pasar berada dalam tren atau dalam keadaan bergejolak

- Metode implementasi: Meningkatkan indikator kekuatan tren seperti ADX, menggunakan retracement entry pada tren kuat, menghindari perdagangan atau beralih ke strategi interval pada tren lemah

Meringkaskan

Strategi menangkap dinamika tren multi-indikator dengan mengintegrasikan tiga indikator teknis utama VWAP, EMA dan ATR, untuk menciptakan sistematis trend tracking dan feedback entry framework. Keunggulan inti dari strategi ini adalah untuk menilai arah tren, kekuatan tren filter dan nilai daerah masuk ke dalam kombinasi organik, membentuk beberapa mekanisme konfirmasi. Dengan menggunakan ATR secara dinamis menyesuaikan parameter, strategi menunjukkan kemampuan untuk beradaptasi dengan berbagai lingkungan pasar.

Meskipun ada risiko seperti pembalikan tren dan sensitivitas parameter, masalah ini dapat diatasi dengan manajemen risiko dan optimasi strategi yang tepat. Arah optimasi di masa depan meliputi analisis siklus waktu ganda, penyesuaian parameter dinamis, integrasi analisis kuantitas transaksi, dan lain-lain.

Secara keseluruhan, strategi ini mencerminkan filosofi inti dari perdagangan kuantitatif modern: sistematis, multi-faktor, adaptif, dan disiplin, yang sangat cocok untuk pedagang yang mencari peluang momentum di pasar tren yang kuat. Dengan menggabungkan VWAP, yang sering digunakan oleh pedagang institusional sebagai referensi nilai, strategi ini dapat menangkap peluang rebound probabilitas tinggi di lingkungan tren, untuk menangkap waktu pasar yang lebih akurat.

- 1