Sistem Perdagangan Adaptif Momentum Entropi Multidimensi

Ikhtisar

Sistem Perdagangan Adaptif Momentum Entropi Multi-Dimensi adalah strategi perdagangan kuantitatif berbasis teori entropi, dengan inti indikator CETP-Plus, yang mengukur "keteraturan" dalam pola candlestick menggunakan entropi Shannon. Sistem ini menggabungkan prinsip pembobotan terkini dari Exponential Moving Average (EMA), deviasi momentum dari Relative Strength Index (RSI), scaling volatilitas dari Average True Range (ATR), dan kekuatan tren dari Average Directional Index (ADX) ke dalam satu skor tunggal. Pendekatan unik ini menghindari kompleksitas penumpukan beberapa indikator, sekaligus meningkatkan akurasi deteksi tren awal dan keseimbangan perdagangan long/short. CETP-Plus menghitung entropi (entropi rendah = pola kuat) dengan membagi rasio candlestick (badan, sumbu atas/bawah) ke dalam histogram tiga dimensi, dan menyesuaikan skor dengan momentum, volatilitas, serta pengali tren untuk menghasilkan sinyal yang kokoh. Masuk posisi terjadi ketika skor melampaui ambang batas (positif untuk long, negatif untuk short), dan keluar saat terjadi pembalikan atau stop loss. Strategi ini sepenuhnya otomatis, tanpa bias manual, dioptimalkan untuk akun margin, dan memperlakukan perdagangan long/short secara setara.

Prinsip Strategi

Prinsip inti strategi ini adalah menerapkan entropi Shannon pada analisis pola candlestick di pasar keuangan. Entropi Shannon berasal dari teori informasi, digunakan untuk mengukur ketidakpastian atau "kekacauan" dari variabel acak. Dalam strategi ini, entropi dihitung dan diterapkan melalui langkah-langkah berikut:

- Perhitungan Rasio Candlestick: Strategi pertama-tama menghitung tiga rasio candlestick kunci - rasio badan (mencerminkan kekuatan tren), rasio sumbu atas, dan rasio sumbu bawah (mencerminkan potensi pembalikan).

- Pembobotan Peluruhan Eksponensial: Data candlestick historis diberi bobot menggunakan faktor peluruhan (0,8), memberikan bobot lebih tinggi pada data terkini, mirip dengan cara kerja EMA.

- Binning Histogram Tiga Dimensi: Rasio candlestick ditempatkan ke dalam histogram tiga dimensi, dengan dimensi sesuai dengan badan, sumbu atas, dan sumbu bawah.

- Perhitungan Entropi: Entropi histogram dihitung menggunakan rumus Shannon; entropi rendah menunjukkan adanya pola yang kuat.

- Integrasi Deviasi Momentum: Menggunakan metode perhitungan mirip RSI untuk menangkap momentum harga dan menyesuaikan skor entropi.

- Penyesuaian Kekuatan Tren: Menggunakan metode perhitungan mirip ADX untuk mendeteksi arah dan kekuatan tren, yang selanjutnya menyesuaikan skor.

- Penyesuaian Volatilitas: Menggunakan ATR untuk scaling volatilitas, memastikan sinyal konsisten di berbagai lingkungan volatilitas.

Skor CETP akhir adalah produk gabungan dari faktor-faktor ini, dengan nilai positif cenderung bullish dan nilai negatif cenderung bearish. Logika perdagangan sederhana dan langsung: ketika skor CETP melebihi ambang batas positif yang ditetapkan, lakukan long; ketika di bawah ambang batas negatif, lakukan short. Untuk menghindari perdagangan kecil, strategi menyertakan filter pergerakan harga minimum, memastikan candlestick saat ini memiliki rentang yang cukup sebelum memicu perdagangan. Manajemen risiko dicapai melalui stop loss persentase, kelipatan ATR, dan trailing stop.

Keunggulan Strategi

-

Sinyal Terintegrasi: Indikator CETP-Plus menggabungkan keunggulan dari berbagai indikator tradisional (EMA, RSI, ATR, ADX) menjadi satu sinyal perdagangan yang jelas, menghindari konflik indikator dan risiko overfitting.

-

Adaptif Tinggi: Strategi dapat menyesuaikan diri secara otomatis dengan kondisi pasar, beradaptasi dengan lingkungan volatilitas dan kekuatan tren yang berbeda, dan bekerja dengan baik di berbagai keadaan pasar tanpa intervensi manual.

-

Penanganan Long/Short Simetris: Strategi memberikan bobot yang sama pada peluang long dan short, sehingga efektif di pasar bullish maupun bearish tanpa bias arah.

-

Identifikasi Tren Awal: Dengan menangkap perubahan struktur pasar melalui konsep entropi, strategi dapat mengidentifikasi pembentukan awal tren sebelum indikator tradisional, memberikan waktu masuk yang lebih baik.

-

Mengurangi Dampak Kebisingan: Melalui analisis entropi dan teknik binning histogram, strategi dapat membedakan sinyal nyata dari kebisingan pasar, mengurangi terjadinya sinyal palsu.

-

Kustomisasi: Banyak parameter dapat dioptimalkan untuk instrumen dan kerangka waktu yang berbeda, memberikan fleksibilitas dan adaptabilitas tinggi.

-

Manajemen Risiko Lengkap: Mengintegrasikan mekanisme kontrol risiko multi-level, termasuk stop loss persentase, stop loss dinamis berbasis ATR, dan trailing stop, serta filter perdagangan minimum, secara efektif mengontrol drawdown.

Risiko Strategi

-

Sensitivitas Parameter: Strategi mengandung banyak parameter yang dapat disesuaikan; overoptimasi dapat menyebabkan kinerja buruk di perdagangan riil. Lingkungan pasar yang berbeda mungkin memerlukan pengaturan parameter yang berbeda, mempersulit pemeliharaan sistem.

-

Risiko Perdagangan Frekuensi Tinggi: Strategi dapat menghasilkan banyak sinyal perdagangan, terutama di pasar dengan volatilitas tinggi, menyebabkan overtrading, peningkatan biaya komisi, dan slippage yang lebih besar.

-

Kompleksitas Komputasi: Perhitungan binning histogram tiga dimensi dan entropi dapat membutuhkan sumber daya komputasi yang tinggi saat eksekusi real-time, yang dapat menyebabkan keterlambatan eksekusi, terutama pada kerangka waktu yang lebih pendek.

-

Risiko Asumsi Algoritma: Strategi didasarkan pada asumsi bahwa entropi dapat secara efektif menangkap pola pasar, namun struktur pasar dapat berubah seiring waktu, membuat asumsi ini tidak valid.

-

Ketergantungan pada Volatilitas: Strategi menggunakan filter volatilitas dan filter pergerakan harga minimum; di lingkungan volatilitas rendah, mungkin melewatkan peluang perdagangan, sementara di lingkungan volatilitas tinggi, mungkin terlalu sensitif.

-

Risiko Overfitting Historis: Meskipun strategi menggabungkan keunggulan berbagai indikator, masih ada risiko overfitting terhadap data historis; perubahan kondisi pasar di masa depan dapat menyebabkan penurunan kinerja.

Solusi meliputi: mengoptimalkan parameter secara berkala, memvalidasi ketangguhan parameter menggunakan walk-forward testing, menerapkan kondisi penyaringan yang lebih ketat untuk mengurangi frekuensi perdagangan, menambah kondisi konfirmasi untuk meningkatkan kualitas sinyal, dan memantau kinerja sistem secara real-time untuk menyesuaikan parameter risiko.

Arah Optimasi Strategi

-

Mekanisme Parameter Adaptif: Menerapkan penyesuaian dinamis parameter, secara otomatis mengoptimalkan jendela CETP, ambang batas, dan bobot berdasarkan volatilitas pasar, volume, dan kekuatan tren. Optimasi ini dapat membuat sistem lebih mampu beradaptasi dengan perubahan kondisi pasar, mengurangi kebutuhan intervensi manual.

-

Integrasi Analisis Multi-Timeframe: Menggabungkan sinyal CETP dari berbagai kerangka waktu untuk menciptakan sistem konfirmasi bertingkat. Misalnya, hanya melakukan perdagangan ketika sinyal kerangka waktu yang lebih tinggi sejalan dengan sinyal kerangka waktu perdagangan, untuk meningkatkan win rate.

-

Peningkatan Machine Learning: Memperkenalkan algoritma machine learning untuk mengoptimalkan pemilihan parameter dan penyaringan sinyal. Menggunakan supervised learning untuk mengidentifikasi kombinasi parameter dengan kinerja terbaik, atau menggunakan algoritma clustering untuk mengenali berbagai state pasar dan menyesuaikan strategi yang sesuai.

-

Filter Likuiditas dan Volume: Menambahkan filter berdasarkan volume dan kedalaman pasar, memastikan perdagangan hanya dilakukan dalam kondisi likuiditas yang memadai, mengurangi slippage dan risiko eksekusi.

-

Analisis Korelasi Multi-Aset: Mengintegrasikan informasi dari pasar terkait (seperti indeks, saham terkait, atau komoditas), meningkatkan keyakinan perdagangan ketika sinyal konsisten muncul di beberapa pasar terkait.

-

Model Prediksi Volatilitas: Mengembangkan komponen prediksi volatilitas untuk menyesuaikan ambang batas dan parameter risiko lebih awal, mempersiapkan lingkungan volatilitas yang akan datang.

-

Kerangka Backtesting dan Optimasi Otomatis: Membangun sistem otomatis yang secara berkala menguji strategi pada data baru dan menyesuaikan parameter berdasarkan perilaku pasar terkini, memastikan strategi tetap adaptif.

Arah optimasi di atas bertujuan untuk meningkatkan ketangguhan, adaptabilitas, dan profitabilitas strategi, sekaligus mengurangi kebutuhan intervensi manusia dan risiko overfitting. Dengan menerapkan optimasi ini secara bertahap, sistem perdagangan yang lebih cerdas dan otonom dapat dibangun.

Kesimpulan

Sistem Perdagangan Adaptif Momentum Entropi Multi-Dimensi mewakili pendekatan perdagangan kuantitatif yang inovatif, dengan menerapkan konsep entropi dari teori informasi ke pasar keuangan untuk menangkap keteraturan dan prediktabilitas dalam pola harga. Keunggulan inti strategi ini terletak pada integrasi prinsip matematika dari berbagai indikator teknikal tradisional, menciptakan sinyal perdagangan tunggal yang jelas, menghindari konflik indikator dan kebingungan sinyal. Indikator CETP-Plus, melalui binning histogram tiga dimensi dan perhitungan entropi, dikombinasikan dengan penyesuaian deviasi momentum, kekuatan tren, dan volatilitas, menyediakan identifikasi tren awal dan peluang perdagangan long/short yang seimbang.

Meskipun strategi ini memiliki kemampuan adaptif dan manajemen risiko yang kuat, ia juga menghadapi tantangan seperti sensitivitas parameter, kompleksitas komputasi, dan perubahan struktur pasar. Dengan menerapkan arah optimasi yang disarankan, seperti mekanisme parameter adaptif, analisis multi-timeframe, dan peningkatan machine learning, ketangguhan dan kinerja jangka panjang strategi dapat lebih ditingkatkan.

Secara keseluruhan, ini adalah sistem perdagangan kuantitatif dengan landasan teori yang kuat dan desain yang cermat, cocok untuk pedagang dengan latar belakang pemrograman dan statistik untuk diterapkan di pasar dengan volatilitas tinggi. Melalui optimasi parameter yang cermat dan pemantauan sistem yang berkelanjutan, strategi ini berpotensi menghasilkan pengembalian yang disesuaikan dengan risiko yang stabil di berbagai lingkungan pasar.

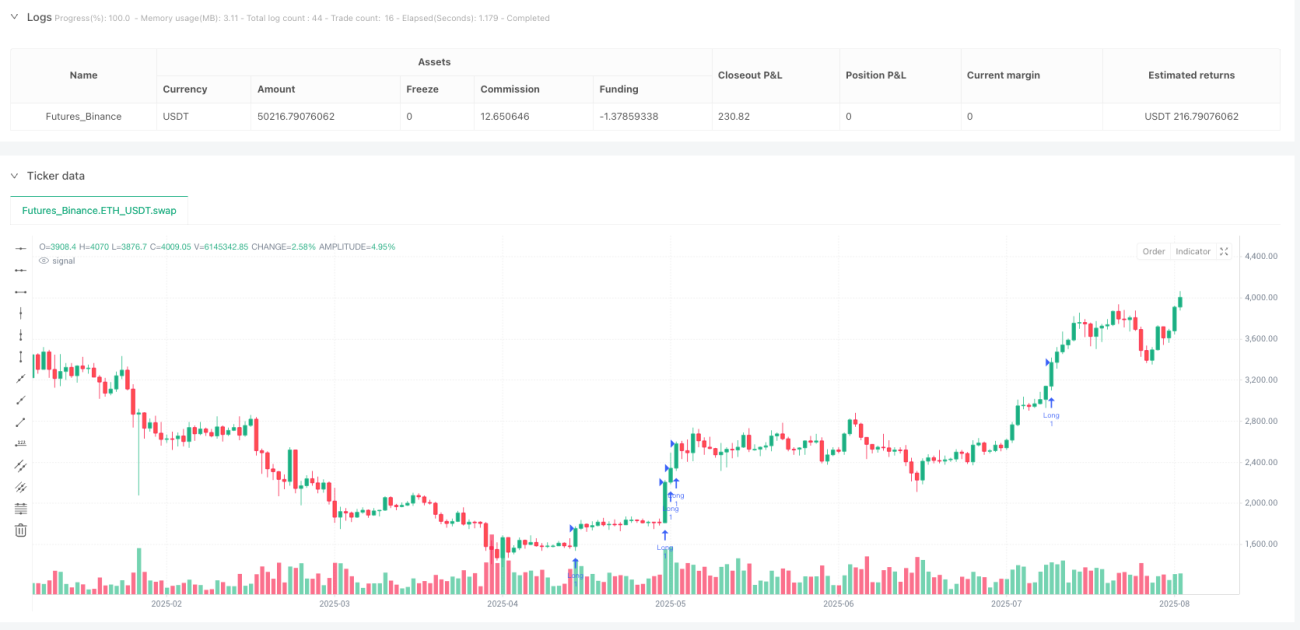

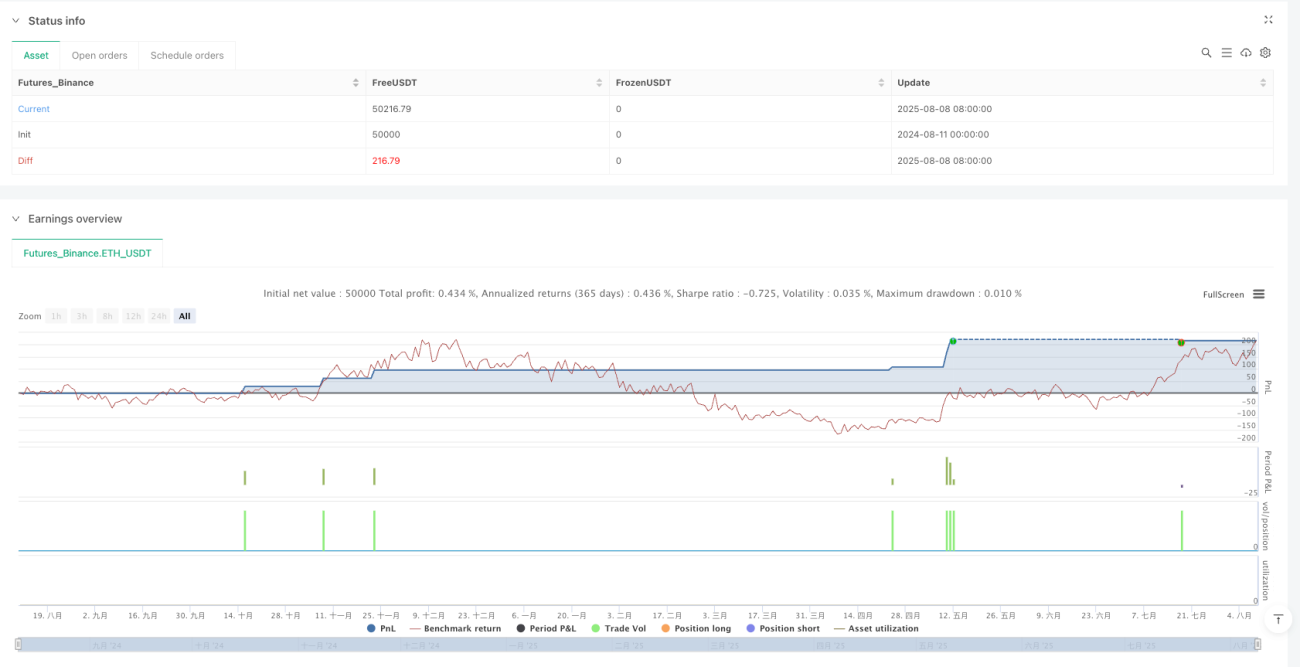

/*backtest

start: 2024-08-11 00:00:00

end: 2025-08-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// @version=6

strategy("Canuck Trading Traders Strategy [Candle Entropy Edition]", overlay=true, default_qty_value = 10)

// Note: Set Properties "Order size" to "100% of equity" for equity-based sizing or fixed contracts (e.g., 100).

- 1