Ringkasan

Strategi ini adalah sistem perdagangan tren komprehensif yang menggabungkan beberapa Exponential Moving Average (EMA) dan Relative Strength Index (RSI). Strategi ini menggunakan tiga EMA dengan periode berbeda (20, 50, 200) untuk menentukan arah tren pasar, dan menggunakan indikator RSI sebagai filter tambahan guna menghindari entry di kondisi pasar yang overbought atau oversold. Pendekatan ini memadukan ide trend-following dan momentum reversal, memberikan sistem lengkap yang mampu menangkap tren sekaligus menghindari sinyal palsu bagi trader.

Prinsip Strategi

Logika inti strategi ini didasarkan pada beberapa komponen kunci berikut:

-

Identifikasi Tren: Menggunakan EMA200 sebagai indikator tren jangka panjang. Ketika harga berada di atas EMA200, dianggap sebagai tren naik; ketika harga di bawah EMA200, dianggap sebagai tren turun.

-

Sinyal Entry: Menghasilkan sinyal trading melalui persilangan EMA20 dengan EMA50. Secara spesifik:

- Sinyal Long: Ketika EMA20 memotong ke atas EMA50, dan harga berada di atas EMA200

- Sinyal Short: Ketika EMA20 memotong ke bawah EMA50, dan harga berada di bawah EMA200

-

Konfirmasi Tambahan: Strategi menyediakan kondisi konfirmasi entry opsional:

- Mensyaratkan harga penutupan di atas/bawah EMA20 dan EMA50

- Filter RSI: untuk long, RSI tidak boleh melebihi 70; untuk short, RSI tidak boleh kurang dari 30

-

Manajemen Risiko: Strategi menyediakan dua metode stop loss:

- Stop loss berbasis ATR: Menghitung stop loss dinamis menggunakan pengali ATR

- Stop loss berbasis swing point: Menggunakan titik terendah/tertinggi dari N candle sebelumnya

-

Manajemen Profit: Menggunakan rasio risk-reward (R multiple) untuk menetapkan target profit, default adalah 2R

-

Manajemen Posisi: Menggunakan model risiko persentase tetap berdasarkan ekuitas akun, memastikan risiko setiap transaksi konsisten

-

Mekanisme Keluar: Selain stop loss dan target profit, dapat juga memilih untuk keluar ketika muncul sinyal persilangan EMA yang berlawanan

Keunggulan Strategi

Berdasarkan analisis mendalam implementasi kode strategi ini, dapat disimpulkan beberapa keunggulan yang jelas:

-

Konfirmasi Tren Multi-Level: Melalui tiga EMA dengan periode berbeda, strategi ini secara efektif mengidentifikasi dan mengonfirmasi tren pasar, mengurangi sinyal palsu. EMA jangka panjang (200) menentukan tren besar, sementara persilangan EMA jangka pendek (20/50) menangkap peluang entry dalam tren.

-

Menyaring False Breakout: Filter RSI secara efektif menghindari entry di kondisi pasar yang overbought atau oversold, secara signifikan mengurangi kesalahan transaksi saat pasar akan berbalik arah.

-

Manajemen Risiko yang Fleksibel: Strategi menyediakan dua metode stop loss (ATR dan swing point), memungkinkan trader memilih kontrol risiko yang paling sesuai dengan kondisi pasar berbeda.

-

Manajemen Posisi Dinamis: Perhitungan risiko berdasarkan persentase ekuitas akun memastikan eksposur risiko yang konsisten di berbagai kondisi volatilitas pasar, ini adalah fitur kunci dari sistem trading profesional.

-

Mekanisme Keluar Berganda: Strategi tidak hanya memiliki stop loss dan target profit, tetapi juga dapat memilih keluar saat muncul sinyal pembalikan tren, memberikan kontrol risiko yang lebih komprehensif.

-

Desain Parameter yang Transparan: Semua parameter kunci dapat disesuaikan melalui antarmuka input, memungkinkan trader mengkustomisasi strategi sesuai preferensi risiko dan gaya trading mereka.

Risiko Strategi

Meskipun strategi ini dirancang secara komprehensif, masih terdapat beberapa potensi risiko dan keterbatasan:

-

Sensitivitas Parameter: Strategi sangat bergantung pada pemilihan parameter EMA dan RSI. Pengaturan parameter yang tidak tepat dapat menyebabkan overtrading atau melewatkan peluang trading penting. Solusinya adalah mengoptimalkan parameter melalui backtest historis untuk menemukan kombinasi terbaik yang sesuai dengan pasar tertentu.

-

Keterlambatan Konversi Tren: Penggunaan moving average sebagai indikator tren memiliki kelemahan inheren yaitu lag, yang dapat menyebabkan drawdown besar di awal pembalikan tren. Dapat dipertimbangkan untuk menambahkan indikator tren yang lebih sensitif sebagai pelengkap.

-

Keterbatasan Filter RSI: Meskipun filter RSI membantu menghindari pasar overbought/oversold, di pasar tren yang kuat, RSI dapat bertahan di zona ekstrem untuk waktu yang lama, menyebabkan hilangnya peluang trading yang menguntungkan. Solusinya adalah menyesuaikan ambang batas RSI di berbagai kondisi pasar.

-

Keterbatasan Target Profit Tetap: Menggunakan rasio risk-reward tetap (R multiple) untuk menetapkan target profit mungkin tidak sesuai untuk semua kondisi pasar. Ketika volatilitas pasar berubah, rasio risk-reward mungkin perlu disesuaikan secara dinamis.

-

Dampak Biaya Transaksi: Meskipun strategi mempertimbangkan komisi 0,05%, dalam lingkungan trading frekuensi tinggi, slippage dan biaya transaksi lainnya dapat secara signifikan mempengaruhi kinerja strategi. Model biaya transaksi yang lebih realistis harus ditambahkan dalam backtest.

Arah Optimasi Strategi

Berdasarkan analisis mendalam strategi, berikut adalah beberapa kemungkinan arah optimasi:

-

Penyesuaian Parameter Dinamis: Pertimbangkan untuk secara otomatis menyesuaikan periode EMA dan ambang batas RSI berdasarkan volatilitas pasar. Misalnya, menggunakan periode EMA yang lebih panjang di pasar volatilitas tinggi, dan periode yang lebih pendek di pasar volatilitas rendah. Hal ini dapat dicapai dengan menambahkan indikator ATR atau volatilitas historis.

-

Analisis Multi-Timeframe: Menambahkan konfirmasi tren dari timeframe yang lebih tinggi, misalnya, hanya entry ketika arah tren harian sejalan dengan timeframe trading saat ini. Ini membantu mengurangi risiko trading melawan tren.

-

Manajemen Profit yang Ditingkatkan: Pertimbangkan untuk menerapkan strategi take profit bertahap, misalnya, menutup sebagian posisi saat mencapai 1R, dan membiarkan sisanya berjalan untuk menangkap tren yang lebih besar. Pendekatan ini menyeimbangkan antara mengunci profit dan mengikuti tren.

-

Menambahkan Analisis Volume: Menambahkan filter volume dalam konfirmasi sinyal trading, hanya entry ketika volume mendukung pergerakan harga. Ini membantu mengonfirmasi kekuatan dan keandalan tren.

-

Optimasi dengan Machine Learning: Menggunakan algoritma machine learning untuk secara otomatis mengidentifikasi berbagai kondisi pasar, dan memilih kombinasi parameter strategi terbaik untuk setiap kondisi. Ini dapat secara signifikan meningkatkan adaptasi strategi di berbagai kondisi pasar.

-

Mempertimbangkan Musiman dan Faktor Waktu Pasar: Di beberapa pasar, periode waktu atau musim tertentu mungkin lebih cocok untuk strategi trend-following ini. Menganalisis data historis untuk mengidentifikasi waktu trading terbaik dapat lebih meningkatkan kinerja strategi.

Kesimpulan

Strategi Filter Tren dengan Multiple Exponential Moving Average dan Relative Strength Index adalah sistem trend-following yang dirancang secara komprehensif, menggabungkan beberapa elemen kunci analisis teknis: identifikasi tren, konfirmasi momentum, manajemen risiko, dan kontrol posisi. Dengan menggunakan tiga EMA dengan periode berbeda untuk menentukan tren, dan menggabungkan filter RSI untuk menghindari trading di area overbought/oversold, strategi ini menawarkan pendekatan seimbang untuk menangkap tren pasar sambil mengelola risiko.

Keunggulan utama strategi ini terletak pada mekanisme konfirmasi tren multi-level dan sistem manajemen risiko yang komprehensif, termasuk stop loss dinamis, manajemen posisi berbasis risiko, dan mekanisme keluar berganda. Namun, strategi ini juga menghadapi tantangan inheren seperti sensitivitas parameter dan keterlambatan moving average.

Melalui optimasi lebih lanjut, seperti penyesuaian parameter dinamis, analisis multi-timeframe, dan strategi manajemen profit yang ditingkatkan, trader dapat meningkatkan adaptasi dan profitabilitas sistem ini. Secara keseluruhan, ini adalah kerangka strategi yang terstruktur dengan baik yang dapat menjadi fondasi yang kokoh untuk sistem trading trend-following, cocok untuk trader jangka menengah hingga panjang.

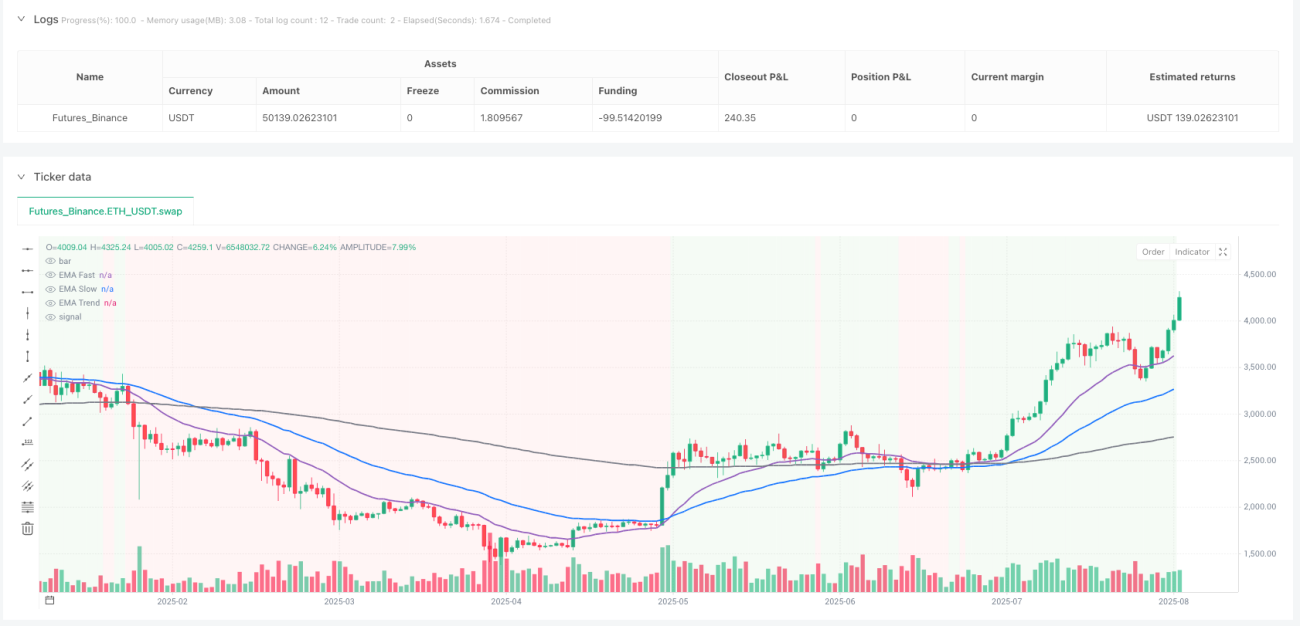

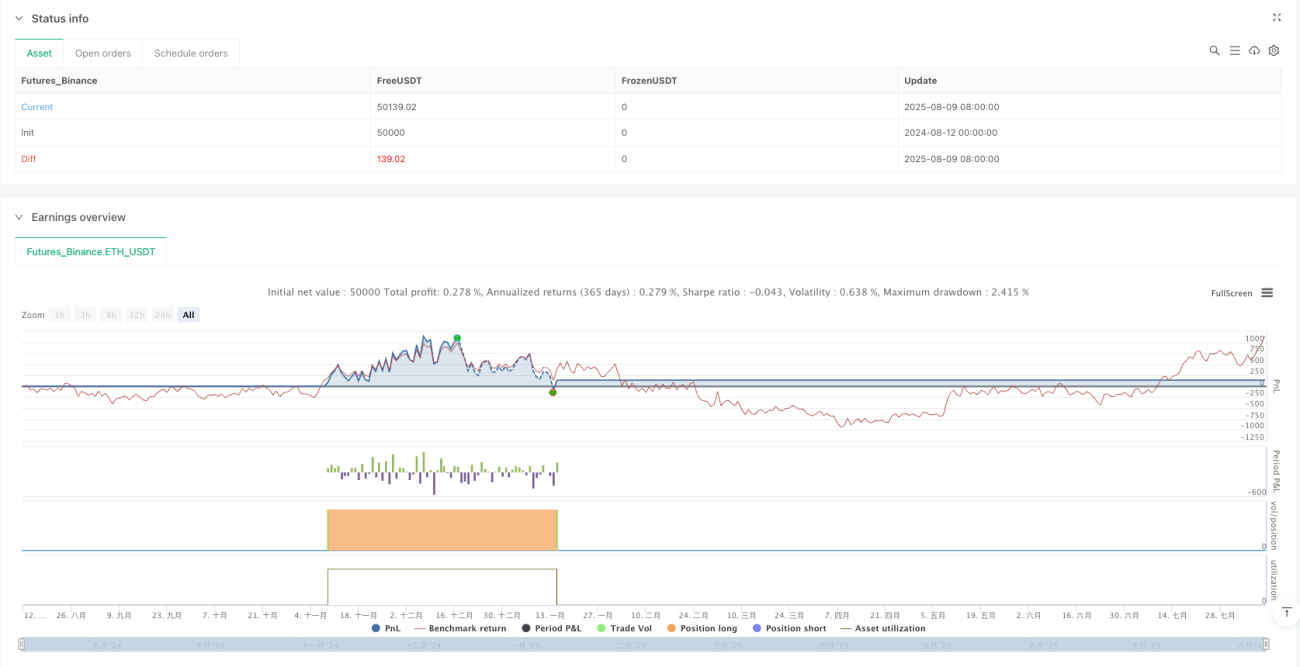

/*backtest

start: 2024-08-12 00:00:00

end: 2025-08-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("EMA20/50/200 + RSI Swing (Trend Filter)", overlay=true, initial_capital=100000, pyramiding=0,

commission_type=strategy.commission.percent, commission_value=0.05)

- 1