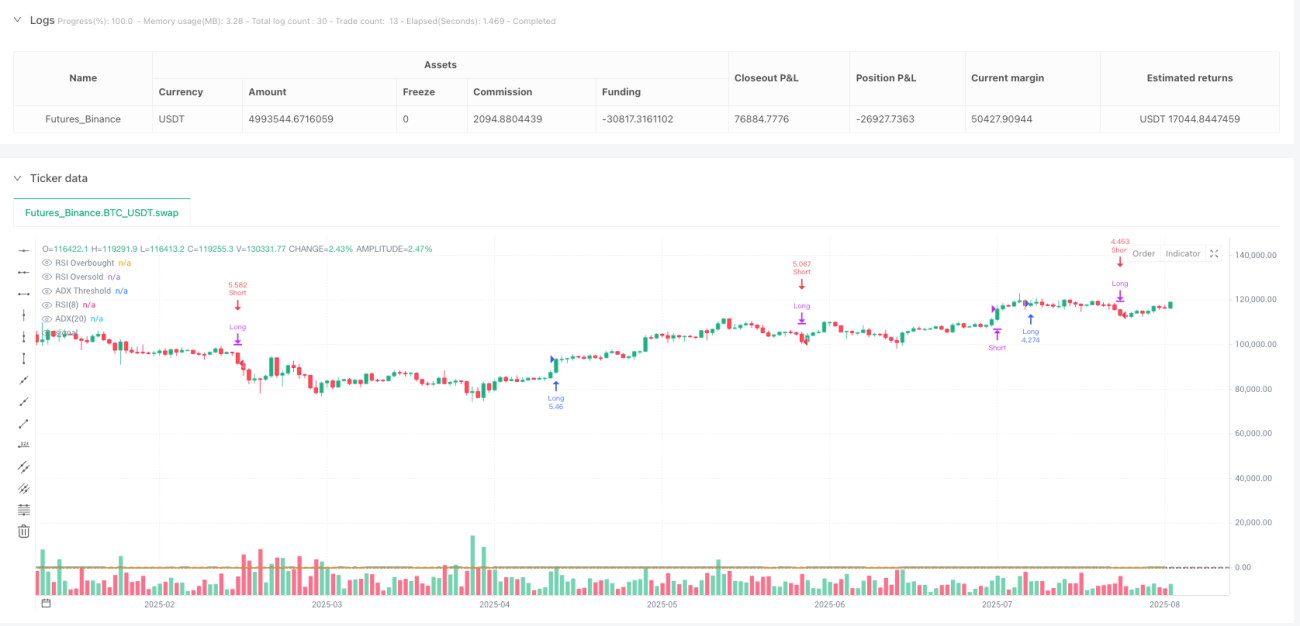

Ikhtisar

Strategi ini adalah sistem perdagangan dua arah yang menggabungkan Relative Strength Index (RSI) dan Average Directional Index (ADX). Strategi mengidentifikasi sinyal overbought/oversold menggunakan RSI periode 8, dan memfilter kekuatan tren dengan ADX periode 20, menangkap peluang pembalikan dalam tren yang kuat. Sistem menghitung ADX secara manual, menggunakan smoothed Directional Movement (DM) dan True Range (TR) untuk mengukur kekuatan tren secara akurat. Strategi menerapkan manajemen posisi sebesar 10% dan mendukung perdagangan long dan short, cocok untuk instrumen perdagangan dengan karakteristik tren yang jelas.

Prinsip Strategi

Inti logika strategi didasarkan pada sinergi dua indikator teknis. Pertama, RSI periode 8 digunakan sebagai generator sinyal utama. Ketika RSI menembus ke atas 70, sinyal long dihasilkan; ketika menembus ke bawah 30, sinyal short dihasilkan. Logika pembalikan ini didasarkan pada karakteristik pasar yang cenderung kembali ke nilai ekstrem.

Kedua, strategi memperkenalkan ADX sebagai filter kekuatan tren. Perhitungan ADX meliputi: menghitung upward movement (upMove) dan downward movement (downMove), menentukan Positive Directional Movement (+DM) dan Negative Directional Movement (-DM), menghaluskan menggunakan RMA untuk mendapatkan Positive Directional Indicator (+DI) dan Negative Directional Indicator (-DI), dan akhirnya menghitung nilai ADX melalui standarisasi selisih DI. Hanya ketika ADX lebih besar dari 14, yang menunjukkan pasar berada dalam tren yang jelas, sinyal RSI dianggap valid.

Mekanisme keluar menggunakan nilai ekstrem RSI yang berlawanan sebagai sinyal penutupan posisi: posisi long ditutup ketika RSI jatuh di bawah 30, posisi short ditutup ketika RSI menembus di atas 70. Desain ini memastikan keluar tepat waktu ketika tren mungkin berbalik.

Keunggulan Strategi

-

Mekanisme Filter Ganda: RSI memberikan waktu masuk yang tepat, ADX memastikan perdagangan hanya dilakukan saat tren jelas, secara efektif mengurangi sinyal palsu di pasar yang bergejolak.

-

Perdagangan Dua Arah yang Fleksibel: Strategi dapat menangkap tren naik dan turun, meningkatkan efisiensi penggunaan modal, dan memberikan peluang keuntungan di berbagai kondisi pasar.

-

Parameter Optimal yang Masuk Akal: RSI periode 8 lebih sensitif dibandingkan periode 14 tradisional, mampu menangkap perubahan pasar lebih cepat; ADX periode 20 memberikan penilaian tren yang stabil; ambang batas ADX 14 adalah level yang telah teruji di pasar.

-

Kontrol Risiko Ketat: Pengaturan posisi 10% dan aturan stop-loss yang jelas secara efektif mengontrol risiko per transaksi.

-

Perhitungan Akurat dan Andal: Implementasi manual perhitungan ADX menghindari kemungkinan perbedaan versi pada fungsi bawaan, memastikan konsistensi strategi di berbagai platform.

Risiko Strategi

-

Risiko Perdagangan Pembalikan: Dalam tren yang sangat kuat, RSI mungkin berada dalam kondisi overbought atau oversold untuk waktu yang lama, menyebabkan masuk lebih awal dan mengalami floating loss yang besar. Disarankan untuk menambahkan konfirmasi kedua kekuatan tren, seperti penembusan level support/resistance kunci.

-

Masalah Lag: ADX sebagai indikator pengikut tren memiliki lag inheren, mungkin mengonfirmasi tren hanya di akhir tren. Dapat dipertimbangkan untuk menggabungkan price action atau indikator volume sebagai penilaian tambahan.

-

Kinerja di Pasar Bergejolak: Meskipun ADX menyaring beberapa fluktuasi, ketika nilai ADX mendekati ambang batas, sinyal masuk dan keluar yang sering dapat terjadi. Disarankan untuk menetapkan zona buffer ADX, misalnya memerlukan ADX > 15 untuk masuk, dan mengizinkan ADX > 13 selama posisi dipegang.

-

Risiko Pasar Ekstrem: Dalam pergerakan satu arah yang cepat, operasi pembalikan dapat menghadapi kerugian besar. Disarankan untuk menambahkan batas kerugian maksimum atau mekanisme stop-loss berbasis waktu.

Arah Optimasi Strategi

-

Penyesuaian Parameter Dinamis: Menyesuaikan periode RSI dan ambang ADX secara dinamis berdasarkan volatilitas pasar. Periode lebih panjang digunakan saat volatilitas tinggi untuk mengurangi noise, periode lebih pendek saat volatilitas rendah untuk meningkatkan sensitivitas.

-

Konfirmasi Multi-Timeframe: Berdasarkan sinyal timeframe saat ini, tambahkan konfirmasi tren dari timeframe yang lebih tinggi untuk memastikan arah perdagangan sejalan dengan tren utama.

-

Optimasi Manajemen Posisi: Menyesuaikan ukuran posisi secara dinamis berdasarkan kekuatan ADX, semakin kuat tren semakin besar posisi. Juga dapat dipertimbangkan strategi pyramiding, secara bertahap menambah posisi setelah tren dikonfirmasi.

-

Optimasi Stop-Loss: Selain sinyal pembalikan RSI, tambahkan trailing stop berdasarkan ATR untuk melindungi keuntungan sambil memberikan ruang fluktuasi yang cukup untuk posisi.

-

Peningkatan Filter Sinyal: Tambahkan konfirmasi volume, pengenalan pola harga, dan kondisi tambahan lainnya untuk meningkatkan kualitas sinyal. Misalnya, memerlukan penembusan disertai volume tinggi, atau hanya mengeksekusi perdagangan di dekat level support/resistance kunci.

Kesimpulan

Strategi Perdagangan Momentum Dua Arah dengan Filter RSI-ADX adalah sistem perdagangan kuantitatif yang dirancang dengan cermat. Dengan menggabungkan keunggulan indikator momentum dan tren, strategi ini menangkap peluang pasar sambil mengontrol risiko. Inovasi inti strategi terletak pada penggunaan kekuatan tren untuk memfilter sinyal momentum, menghindari keterbatasan indikator tunggal. Meskipun ada risiko inheren perdagangan pembalikan, melalui pengaturan parameter yang masuk akal dan kontrol risiko yang ketat, strategi ini menunjukkan kepraktisan yang baik. Optimasi di masa depan harus fokus pada peningkatan kualitas sinyal dan rasio risiko-imbal hasil, terutama dalam kondisi pasar ekstrem. Secara keseluruhan, ini adalah kerangka strategi kuantitatif yang layak diteliti lebih dalam dan diuji dalam perdagangan nyata.

/*backtest

start: 2024-08-13 00:00:00

end: 2025-08-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":5000000}]

*/

//@version=6

strategy("RSI & ADX Long/Short Strategy v6 (Manual ADX)", overlay=true,

margin_long=100, margin_short=100,

default_qty_type=strategy.percent_of_equity, default_qty_value=10)- 1