Ringkasan Strategi

Strategi perdagangan EMA Crossover Momentum dengan Filter RSI adalah sistem perdagangan kuantitatif yang dirancang secara teliti, dibuat untuk para trader yang menginginkan kesederhanaan, kejelasan, dan kinerja tinggi. Strategi ini terutama diterapkan pada grafik pasar dengan kerangka waktu 1 jam, menyaring kebisingan pasar untuk fokus menangkap titik balik utama pasar. Logika inti strategi sangat sederhana: membeli saat pasar berbalik naik, menjual saat pasar berbalik turun.

Strategi ini menggunakan kombinasi Exponential Moving Average (EMA) dan Relative Strength Index (RSI), melalui persilangan tren jangka pendek dan jangka panjang serta konfirmasi momentum untuk mengidentifikasi peluang perdagangan dengan probabilitas tinggi. Pendekatan ini tidak hanya unggul di pasar tren, tetapi juga cocok untuk gaya perdagangan ayunan di lingkungan pasar yang volatil.

Prinsip Strategi

Prinsip inti strategi didasarkan pada sinergi dua indikator teknis utama:

-

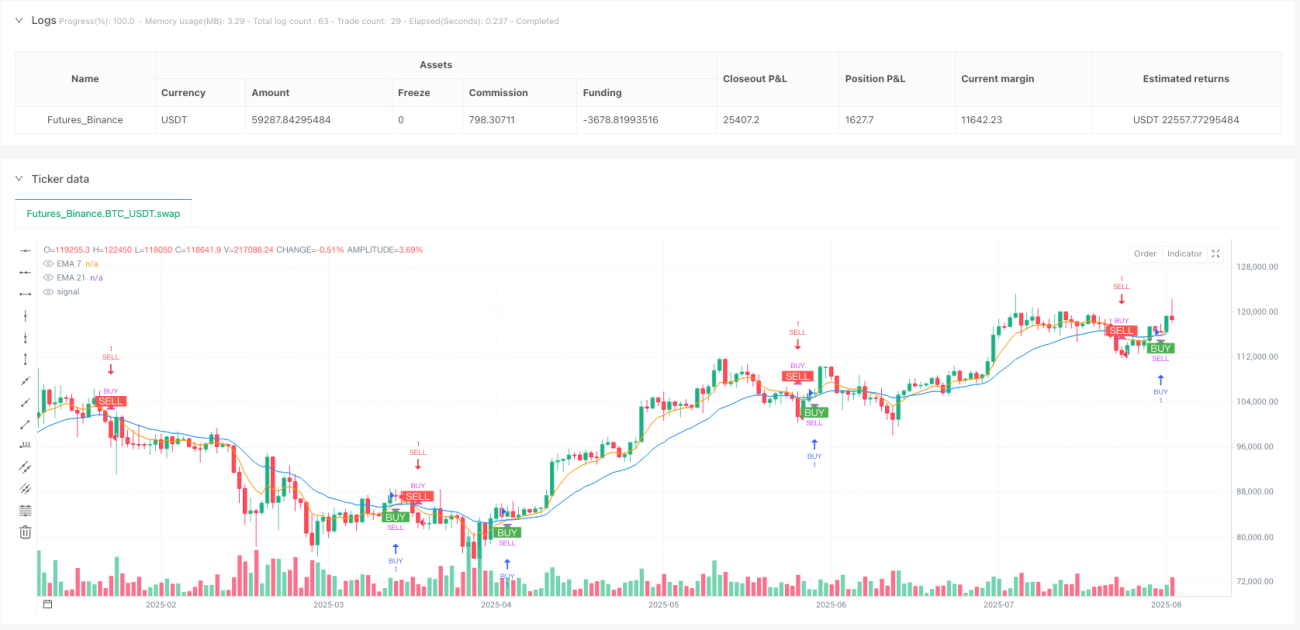

Persilangan EMA: Strategi menggunakan EMA periode 7 sebagai garis cepat, dan EMA periode 21 sebagai garis lambat. Ketika garis cepat melintasi ke atas garis lambat, menghasilkan sinyal beli; ketika garis cepat melintasi ke bawah garis lambat, menghasilkan sinyal jual. Persilangan ini mencerminkan saat momentum jangka pendek melampaui tren jangka panjang, biasanya merupakan sinyal awal pembalikan tren.

-

Filter RSI: Untuk meningkatkan kualitas sinyal, strategi menggunakan RSI periode 11 sebagai kondisi filter. Sinyal beli memerlukan konfirmasi RSI > 50, menunjukkan pasar memiliki momentum naik yang cukup; sinyal jual memerlukan RSI < 42, mengonfirmasi pasar telah memasuki area relatif lemah.

-

Mekanisme Pelacakan Posisi: Strategi melacak status posisi saat ini melalui variabel

lastPos, memastikan hanya memicu operasi perdagangan baru ketika sinyal berbeda dengan arah posisi saat ini, menghindari entri berulang, dan mengoptimalkan manajemen modal. -

Konversi Posisi Langsung: Ketika sinyal baru muncul, strategi segera menutup posisi yang berlawanan dan membuka posisi baru tanpa menunggu konfirmasi tambahan, memastikan respons cepat terhadap perubahan pasar.

Kode mengimplementasikan visualisasi sinyal yang jelas, menandai titik beli dan jual pada grafik, membantu trader memahami perilaku strategi secara intuitif, sambil menjaga antarmuka tetap sederhana.

Keunggulan Strategi

-

Logika Perdagangan yang Sederhana dan Jelas: Desain strategi sangat sederhana, hanya mengandalkan dua indikator teknis umum (EMA dan RSI), menghindari masalah over-optimasi dan curve fitting akibat penumpukan indikator kompleks.

-

Identifikasi dan Eksekusi Sinyal yang Cepat: Melalui kondisi persilangan yang jelas dan filter RSI, strategi mampu menangkap sinyal pada tahap awal pembalikan tren dan segera mengeksekusi konversi posisi, meningkatkan ketepatan waktu.

-

Adaptabilitas Tinggi: Meskipun strategi dirancang khusus untuk kerangka waktu 1 jam, prinsip intinya berlaku untuk berbagai pasar dan kerangka waktu, menunjukkan adaptabilitas yang kuat.

-

Mengurangi Overtrading: Melalui mekanisme pelacakan posisi dan konfirmasi momentum, strategi secara efektif mengurangi sinyal palsu dan overtrading, fokus pada peluang perdagangan dengan probabilitas tinggi.

-

Umpan Balik Visual yang Intuitif: Strategi menandai sinyal beli dan jual dengan jelas pada grafik, serta menampilkan garis indikator EMA, sehingga trader dapat memahami perilaku strategi dan struktur pasar secara intuitif.

-

Parameter yang Ringkas: Strategi hanya menggunakan beberapa parameter kunci (EMA 7/21, RSI 11), mudah dipahami dan disesuaikan, mengurangi risiko overfitting.

Risiko Strategi

-

Risiko Fluktuasi Harga Menengah: Di pasar tren yang kuat, strategi mungkin terlalu cepat mengidentifikasi sinyal pembalikan, menyebabkan keluar dari tren lebih awal. Masalah ini dapat dikurangi dengan menyesuaikan ambang RSI atau menambahkan filter kekuatan tren.

-

Perdagangan Sering di Pasar Sideways: Selama fase konsolidasi harga, persilangan EMA dapat sering terjadi, menyebabkan beberapa perdagangan yang tidak efektif. Disarankan ketika mengidentifikasi pasar sideways, pertimbangkan untuk menambahkan filter volatilitas atau menghentikan sementara strategi.

-

Ketergantungan pada Satu Kerangka Waktu: Strategi hanya mengandalkan sinyal dari satu kerangka waktu, tanpa konfirmasi multi-kerangka waktu, dapat menyebabkan sensitivitas berlebihan terhadap fluktuasi jangka pendek. Pertimbangkan untuk menambahkan filter tren dari kerangka waktu yang lebih panjang untuk meningkatkan kualitas sinyal.

-

Sensitivitas Parameter: Pemilihan parameter EMA dan RSI memiliki dampak signifikan pada kinerja strategi, perlu disesuaikan dan dioptimalkan berdasarkan kondisi pasar tertentu. Disarankan trader melakukan backtest historis yang memadai dan analisis sensitivitas parameter sebelum trading langsung.

-

Ketiadaan Mekanisme Stop Loss: Implementasi strategi saat ini tidak memiliki mekanisme stop loss yang jelas, sepenuhnya mengandalkan sinyal kebalikan untuk menutup posisi, yang dapat menyebabkan kerugian besar dalam kondisi pasar ekstrem. Disarankan untuk menambahkan stop loss tetap atau stop loss berdasarkan volatilitas dalam penerapan praktis.

Arah Optimasi Strategi

-

Integrasi Analisis Multi-Kerangka Waktu: Strategi dapat mengintegrasikan arah tren dari kerangka waktu yang lebih panjang (misalnya 4 jam atau harian) sebagai filter tambahan untuk meningkatkan kualitas sinyal. Misalnya, hanya mengeksekusi sinyal per jam ketika arah tren harian sejalan.

-

Penyesuaian Parameter Dinamis: Parameter EMA dan RSI dapat disesuaikan secara dinamis berdasarkan volatilitas pasar, menggunakan periode yang lebih panjang saat volatilitas tinggi dan periode yang lebih pendek saat volatilitas rendah, meningkatkan adaptabilitas strategi.

-

Manajemen Stop Loss dan Profit: Menambahkan mekanisme stop loss cerdas, seperti stop loss berdasarkan kelipatan ATR atau level support/resistance kunci, serta memperkenalkan mekanisme penguncian sebagian profit untuk mengoptimalkan rasio risk-reward.

-

Peningkatan Filter Volume: Strategi saat ini telah menghitung indikator volume tetapi belum dimanfaatkan sepenuhnya. Dapat menambahkan kondisi konfirmasi volume, mensyaratkan volume di atas rata-rata saat sinyal dihasilkan, meningkatkan keandalan sinyal.

-

Optimasi dengan Machine Learning: Pertimbangkan menggunakan metode machine learning untuk mengevaluasi kondisi pasar dan kualitas sinyal secara dinamis, menyesuaikan parameter strategi atau menghentikan trading pada kondisi pasar yang berbeda.

-

Mekanisme Pengendalian Drawdown: Memperkenalkan mekanisme manajemen risiko berdasarkan drawdown akun, secara otomatis mengurangi ukuran posisi atau menghentikan trading saat terjadi kerugian beruntun atau drawdown mencapai ambang tertentu, melindungi keamanan modal.

Kesimpulan

Strategi perdagangan EMA Crossover Momentum dengan Filter RSI adalah sistem perdagangan kuantitatif yang dirancang dengan baik, menggabungkan persilangan EMA dan filter momentum RSI, mencapai penangkapan titik balik pasar yang efisien sambil mempertahankan kesederhanaan. Strategi ini sangat cocok untuk perdagangan pasar dengan kerangka waktu 1 jam, mampu mengidentifikasi pembalikan tren secara efektif dan segera menyesuaikan posisi.

Keunggulan utama strategi terletak pada logika perdagangan yang sederhana dan jelas, kemampuan identifikasi dan eksekusi sinyal yang cepat, serta umpan balik visual yang intuitif. Namun, trader juga perlu memperhatikan risiko perdagangan sering di pasar sideways, ketergantungan pada satu kerangka waktu, dan ketiadaan mekanisme stop loss.

Untuk lebih meningkatkan kinerja strategi, dapat dipertimbangkan integrasi analisis multi-kerangka waktu, penerapan penyesuaian parameter dinamis, peningkatan mekanisme stop loss dan manajemen profit, penambahan kondisi filter volume, serta pengenalan sistem pengendalian drawdown. Melalui optimasi ini, trader dapat membangun sistem perdagangan yang lebih kokoh dan adaptif.

Akhirnya, meskipun strategi ini menunjukkan potensi yang baik, trader tetap harus mematuhi prinsip manajemen risiko yang kokoh, melakukan backtest historis yang memadai dan validasi ke depan, serta melakukan penyesuaian yang sesuai berdasarkan toleransi risiko pribadi dan kondisi pasar. Ingatlah, tidak ada strategi perdagangan yang sempurna; kuncinya adalah menemukan metode yang sesuai dengan gaya perdagangan dan lingkungan pasar Anda.

- 1