Strategi Filter Momentum EMA Multi-Period SuperTrend

Ringkasan

Strategi ini adalah sistem pelacakan tren tingkat lanjut yang menggabungkan indikator Supertrend dengan filter momentum ganda, dirancang khusus untuk menangkap tren yang kuat. Intinya adalah menggunakan indikator Supertrend yang disesuaikan secara dinamis dengan ATR (Average True Range), dipasangkan dengan EMA (Exponential Moving Average) dan DEMA (Double Exponential Moving Average) sebagai alat konfirmasi tren, serta mengintegrasikan RSI (Relative Strength Index) dan filter volume untuk meningkatkan kredibilitas sinyal masuk. Strategi ini memiliki mekanisme stop loss, take profit, dan trailing stop berbasis ATR, serta menyediakan pengaturan parameter multi-periode yang telah ditentukan sebelumnya untuk menyesuaikan dengan berbagai gaya trading. Yang perlu diperhatikan secara khusus adalah strategi ini memiliki logika masuk kembali yang cerdas, mampu memanfaatkan peluang koreksi dalam tren naik untuk menangkap pergerakan kenaikan yang berkelanjutan.

Prinsip Strategi

Prinsip inti dari strategi ini didasarkan pada mekanisme konfirmasi sinyal bertingkat, yang membangun kerangka kerja pengambilan keputusan trading yang komprehensif:

-

Sistem Sinyal Inti Supertrend: Menggunakan ATR untuk menghitung pita tren dinamis. Ketika harga penutupan menembus batas bawah, menghasilkan sinyal beli (membalik ke atas); ketika menembus batas atas, menghasilkan sinyal jual (membalik ke bawah). Periode dan pengali ATR dapat disesuaikan untuk mengakomodasi volatilitas di berbagai kondisi pasar.

-

Filter Konfirmasi Momentum: Mensyaratkan harga berada di atas EMA jangka pendek (default 21 periode) dan DEMA jangka panjang (default 200 periode), memastikan arah trading sejalan dengan tren utama dan menghindari trading melawan tren.

-

Verifikasi Kekuatan Sinyal: Mengonfirmasi momentum harga melalui RSI (default mensyaratkan >50) dan memastikan partisipasi pasar melalui volume perdagangan yang lebih besar dari EMA-nya (default 20 periode), sehingga meningkatkan kualitas sinyal masuk.

-

Mekanisme Masuk Kembali Cerdas: Dalam tren naik yang telah dikonfirmasi, ketika harga pullback dan kemudian kembali naik di atas EMA serta memenuhi kondisi lainnya, strategi akan masuk kembali, secara efektif menangkap peluang dalam kelanjutan tren.

-

Sistem Manajemen Risiko:

- Stop loss ditempatkan 1 ATR di bawah harga masuk (default)

- Take profit ditempatkan 3 ATR di atas harga masuk (opsional)

- Setelah keuntungan melebihi 1 ATR, aktifkan mekanisme trailing stop untuk mengunci sebagian keuntungan

-

Pra-pengaturan Parameter Multi-Perioda:

- "Auto-1H/4H": Periode ATR 10, pengali 3, cocok untuk swing trading jangka pendek

- "Auto-1D": Periode ATR 14, pengali 3, cocok untuk trend following harian

- "Auto-1W": Periode ATR 20, pengali 4, cocok untuk menangkap tren jangka panjang

Keunggulan Strategi

Setelah analisis mendalam, strategi ini memiliki keunggulan signifikan sebagai berikut:

-

Adaptabilitas Tinggi: Indikator Supertrend yang didasarkan pada penyesuaian dinamis ATR secara otomatis mampu beradaptasi dengan perubahan volatilitas pasar, mempertahankan efektivitasnya di berbagai lingkungan pasar.

-

Konfirmasi Bertingkat Mengurangi Sinyal Palsu: Melalui verifikasi ganda EMA, DEMA, RSI, dan volume, risiko sinyal palsu berkurang secara signifikan, meningkatkan kualitas trading.

-

Masuk Kembali Cerdas Menangkap Pergerakan Berkelanjutan: Logika masuk kembali yang inovatif memungkinkan masuk kembali setelah koreksi dalam tren naik, secara efektif memanfaatkan fluktuasi dalam tren dan meningkatkan efisiensi penggunaan modal.

-

Sistem Manajemen Risiko yang Lengkap: Mekanisme stop loss, take profit, dan trailing stop berbasis ATR tidak hanya membatasi kerugian per perdagangan tetapi juga secara efektif melindungi keuntungan yang telah diperoleh, mengurangi risiko penarikan (drawdown).

-

Pra-pengaturan Multi-Perioda Menyederhanakan Operasi: Parameter yang telah ditentukan untuk berbagai kerangka waktu memudahkan penerapan strategi pada banyak periode trading, mengakomodasi preferensi waktu trader yang berbeda.

-

Bantuan Visual yang Jelas dan Intuitif: Melalui pengisian warna untuk membedakan tren naik dan turun, dipasangkan dengan penanda sinyal beli dan jual yang jelas, status pasar terlihat sekilas, memudahkan pengambilan keputusan trading.

-

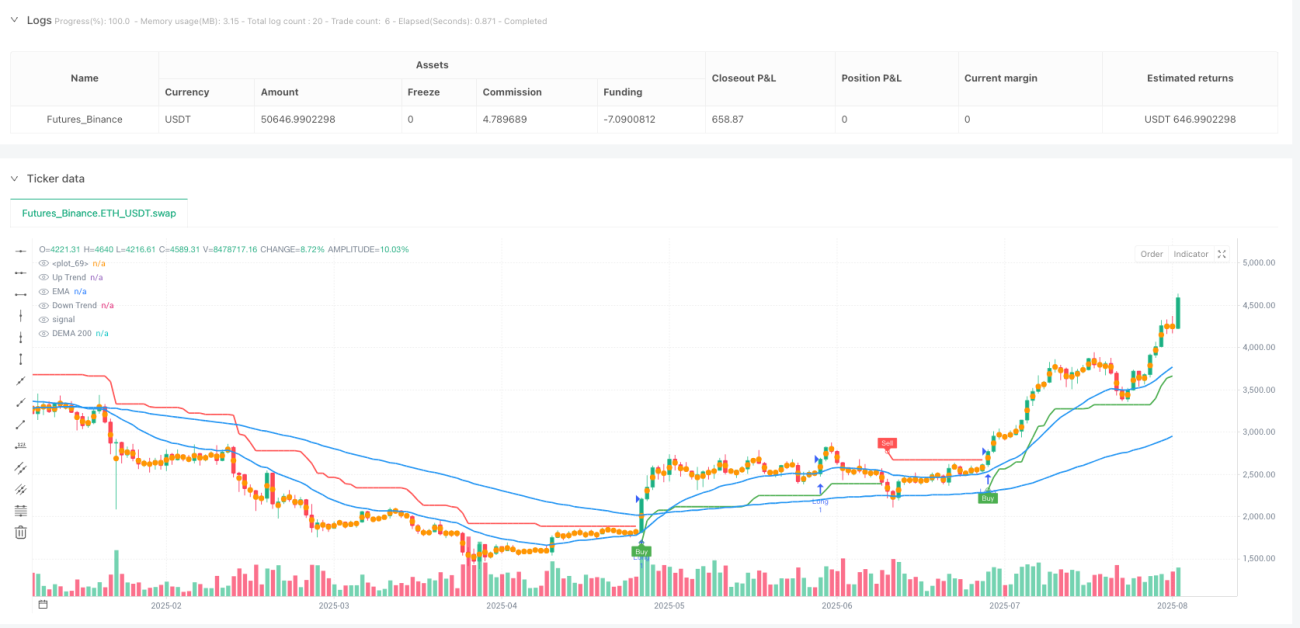

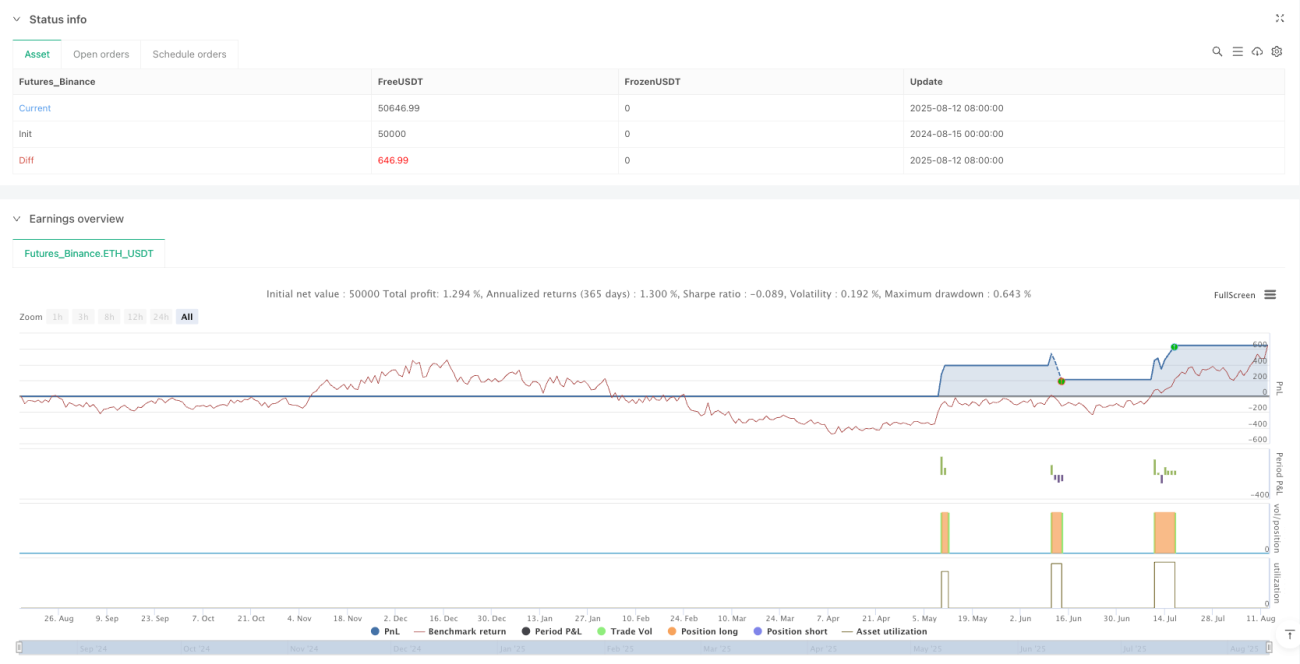

Telah Terverifikasi Melalui Backtest: Menunjukkan tingkat kemenangan sekitar 60% dan faktor keuntungan lebih dari 4 pada periode harian, sangat cocok untuk lingkungan pasar dengan tren yang jelas.

Risiko Strategi

Meskipun strategi ini dirancang secara komprehensif, tetap ada potensi risiko berikut:

-

Kinerja Buruk di Pasar Ranging: Di pasar sideways tanpa tren yang jelas, stop loss mungkin sering tersentuh, menyebabkan akumulasi kerugian kecil berturut-turut. Solusinya adalah menghentikan trading saat struktur pasar tidak jelas, atau meningkatkan pengali ATR untuk mengurangi sensitivitas sinyal.

-

Kondisi Filter Mungkin Melewatkan Beberapa Peluang: Meskipun beberapa filter meningkatkan kualitas sinyal, hal ini juga dapat menyebabkan terlewatnya peluang tren awal. Trader dapat mempertimbangkan untuk menyesuaikan ketatnya filter berdasarkan toleransi risiko pribadi.

-

Sensitivitas Parameter: Pengaturan periode dan pengali ATR berdampak signifikan pada kinerja strategi. Lingkungan pasar yang berbeda mungkin memerlukan parameter yang berbeda. Disarankan untuk mengoptimalkan pengaturan parameter melalui backtest untuk pasar tertentu.

-

Risiko Drawdown: Backtest menunjukkan bahwa penggunaan posisi penuh dapat menyebabkan drawdown besar (hingga 100%+). Manajemen modal harus diterapkan secara ketat, dengan risiko per perdagangan dibatasi hingga 1-2%.

-

Keterbatasan Data Historis: Strategi terutama di-backtest pada pasar dan periode waktu tertentu, mungkin terdapat risiko overfitting. Sebelum diterapkan secara langsung, sebaiknya diuji pada rentang pasar dan waktu yang lebih luas.

-

Kurangnya Pengujian Kondisi Pasar Ekstrem: Strategi mungkin belum diuji dalam kondisi ekstrem seperti volatilitas pasar yang parah atau krisis likuiditas, dan kinerjanya dalam situasi tersebut tidak diketahui.

Arah Optimasi

Melalui analisis kode mendalam, strategi ini dapat dioptimalkan dalam arah berikut:

-

Penyesuaian Parameter Adaptif: Mengembangkan mekanisme untuk menyesuaikan pengali dan periode ATR secara dinamis berdasarkan volatilitas pasar, sehingga strategi dapat secara otomatis beradaptasi dengan perubahan kondisi pasar. Misalnya, meningkatkan pengali ATR saat volatilitas naik, dan menurunkannya saat volatilitas turun.

-

Integrasi Klasifikasi Status Pasar: Memperkenalkan modul identifikasi status pasar (misalnya menggunakan lebar Bollinger Bands, ADX, dll.) untuk secara otomatis menyesuaikan parameter strategi atau menghentikan trading tergantung pada apakah pasar sedang tren atau ranging.

-

Kerangka Analisis Multi-Perioda: Menambahkan fungsi analisis multi-periode yang mensyaratkan tren pada kerangka waktu yang lebih tinggi sejalan dengan kerangka waktu saat ini sebelum mengeksekusi trading, meningkatkan akurasi penentuan tren.

-

Optimalisasi Logika Masuk Kembali: Memperhalus kondisi masuk kembali, misalnya dengan menambahkan konfirmasi level Fibonacci retracement atau level support kunci, untuk meningkatkan presisi titik masuk kembali.

-

Optimasi Manajemen Modal: Menerapkan manajemen posisi dinamis, secara otomatis menyesuaikan ukuran posisi berdasarkan volatilitas pasar, nilai akun, dan status untung/rugi berurutan, untuk mengoptimalkan kurva ekuitas.

-

Penambahan Indikator Sentimen Pasar: Mengintegrasikan indikator sentimen pasar seperti Indeks VIX (Volatilitas) atau tingkat perubahan volume, untuk menyesuaikan perilaku strategi saat pasar sedang panik atau terlalu optimis.

-

Optimasi Pembelajaran Mesin: Menggunakan algoritma pembelajaran mesin untuk mengoptimalkan pemilihan parameter dan waktu masuk, melatih model pada data historis untuk memprediksi kombinasi parameter trading terbaik.

Kesimpulan

Strategi Filter Momentum EMA Supertrend Multi-Perioda adalah sistem pelacakan tren yang dirancang dengan baik, menggabungkan indikator Supertrend dengan beberapa filter momentum untuk membangun kerangka kerja pengambilan keputusan trading yang komprehensif. Keunggulan utamanya terletak pada adaptabilitas tinggi, konfirmasi bertingkat yang mengurangi sinyal palsu, logika masuk kembali cerdas untuk menangkap pergerakan berkelanjutan, dan sistem manajemen risiko yang lengkap. Strategi ini sangat cocok untuk lingkungan pasar dengan tren yang jelas, menunjukkan kinerja backtest yang baik pada periode harian.

Namun, strategi ini mungkin berkinerja buruk di pasar ranging, dan memiliki risiko sensitivitas parameter serta potensi drawdown. Untuk meningkatkan ketahanan strategi lebih lanjut, dapat dipertimbangkan untuk mengembangkan penyesuaian parameter adaptif, mengintegrasikan klasifikasi status pasar, membangun kerangka analisis multi-periode, mengoptimalkan logika masuk kembali, meningkatkan cara manajemen modal, menambahkan indikator sentimen pasar, dan menerapkan teknik pembelajaran mesin.

Pada akhirnya, strategi ini menyediakan kerangka kerja yang ketat secara teknis dan manajemen risiko yang baik untuk trading trend following. Namun, saat menggunakannya, penting untuk selalu mengingat pentingnya pengendalian risiko, membatasi risiko setiap perdagangan dalam kisaran yang dapat diterima, dan menyesuaikan parameter strategi dengan tepat sesuai dengan gaya trading pribadi dan kondisi pasar.

/*backtest

start: 2024-08-15 00:00:00

end: 2025-08-13 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Supertrend EMA Strategy _V29", overlay=true, format=format.price, precision=2, initial_capital=1000)

// Inputs

tf_preset = input.string("Manual", title="Timeframe Preset", options=["Manual", "Auto-1H/4H", "Auto-1D", "Auto-1W"])- 1