Strategi Trading Bitcoin Mean Reversion dengan Filter Momentum Multi Osilator

Ringkasan

Strategi "Strategi Trading Bitcoin Mean Reversion dengan Filter Momentum Multi-Oscillator" ini adalah strategi kuantitatif yang dirancang khusus untuk trading jangka pendek Bitcoin. Strategi ini secara cerdik menggabungkan RSI Bands, indikator WaveTrend, dan Stochastic RSI untuk membentuk sistem penyaringan multi-lapis. Inti dari strategi ini adalah memanfaatkan karakteristik harga yang kembali ke mean setelah menembus RSI Bands, sementara WaveTrend dan Stochastic RSI bertindak sebagai filter konfirmasi untuk memastikan probabilitas kemenangan tinggi di area overbought/oversold. Strategi ini menggunakan timeframe 1 menit untuk trading frekuensi tinggi jangka pendek, dan dilengkapi dengan mekanisme take profit/stop loss yang fleksibel serta fitur reverse trading.

Prinsip Strategi

Prinsip kerja strategi ini didasarkan pada sinergi tiga indikator teknis inti:

-

RSI Bands: Strategi ini menggunakan versi modifikasi dari indikator RSI Bands, yang didasarkan pada level overbought (70) dan oversold (30) dari RSI untuk menghitung batas atas, batas bawah, dan garis tengah harga. Ketika harga menembus batas bawah, sinyal long (beli) muncul; ketika menembus batas atas, sinyal short (jual) muncul. Mekanisme ini memanfaatkan sifat mean reversion pasar.

-

Indikator WaveTrend (WT): Menggunakan indikator WT1 dari LazyBear dengan pengaturan default panjang saluran 11, panjang rata-rata 12, level overbought +60, dan level oversold -60. Indikator ini adalah osilator momentum yang digunakan untuk mengonfirmasi apakah pasar berada dalam kondisi overbought atau oversold.

-

Stochastic RSI: Hanya menggunakan garis K dengan panjang K = 5, panjang RSI = 14, dan panjang Stochastics = 10. Indikator ini semakin mengonfirmasi kondisi overbought/oversold pasar, menambah keandalan sinyal.

Logika pembuatan sinyal strategi adalah sebagai berikut:

- Sinyal Long (Beli): Harga menembus di bawah batas bawah RSI Bands DAN indikator WT berada di bawah level oversold (-60) DAN nilai K Stochastic RSI berada di bawah level oversold (0 + toleransi).

- Sinyal Short (Jual): Harga menembus di atas batas atas RSI Bands DAN indikator WT berada di atas level overbought (+60) DAN nilai K Stochastic RSI berada di atas level overbought (100 - toleransi).

Terdapat dua opsi mode pemicu transaksi: "Cross (close)" menggunakan penutupan harga yang melintasi RSI Bands, sedangkan "Touch (wick)" memungkinkan sumbu lilin menyentuh RSI Bands untuk memicu sinyal. Selain itu, strategi ini juga mencakup mekanisme keluar terbalik (reverse exit), yaitu ketika sinyal berlawanan muncul, posisi dapat ditutup dan dibuka arah sebaliknya, cocok untuk lingkungan pasar dengan volatilitas tinggi.

Keunggulan Strategi

Setelah menganalisis kode strategi secara mendalam, dapat disimpulkan keunggulan signifikan berikut:

-

Sistem Penyaringan Multi-Lapis: Dengan menggabungkan tiga indikator teknis yang berbeda (RSI Bands, WaveTrend, dan Stochastic RSI), strategi ini membentuk sistem penyaringan multi-lapis yang kuat, secara signifikan mengurangi risiko false breakout dan meningkatkan kualitas serta keandalan sinyal trading.

-

Mekanisme Trading yang Fleksibel: Strategi ini menyediakan berbagai opsi yang dapat disesuaikan, termasuk apakah akan menggunakan reverse exit, mengaktifkan take profit/stop loss, pemilihan mode pemicu, dan lain-lain, sehingga trader dapat menyesuaikan dengan kondisi pasar dan preferensi risiko pribadi.

-

Manajemen Risiko yang Efisien: Dilengkapi dengan mekanisme take profit/stop loss berbasis persentase, yang memungkinkan kontrol rasio risiko-imbal hasil yang tepat untuk setiap transaksi, melindungi keamanan modal.

-

Sistem Peringatan Otomatis: Terintegrasi dengan fitur pemberitahuan Telegram, memungkinkan notifikasi sinyal trading secara real-time, memudahkan trader untuk melacak dan mengeksekusi transaksi tepat waktu.

-

Mekanisme Anti-Spam: Strategi ini menerapkan mekanisme untuk mencegah peringatan berulang, memastikan bahwa hanya satu sinyal yang dikirim dalam satu lilin yang sama, menghindari redundansi informasi.

-

Adaptasi untuk Trading Frekuensi Tinggi: Strategi ini berbasis timeframe 1 menit, cocok untuk lingkungan trading frekuensi tinggi, mampu menangkap fluktuasi harga jangka pendek dan memungkinkan entry/exit pasar yang cepat.

Risiko Strategi

Meskipun strategi ini dirancang dengan hati-hati, masih ada beberapa risiko potensial:

-

Risiko Trading Frekuensi Tinggi: Trading berdasarkan timeframe 1 menit akan menghasilkan banyak sinyal, yang dapat menyebabkan overtrading dan meningkatkan biaya transaksi. Solusi: Pertimbangkan untuk menambahkan filter waktu tambahan atau hanya trading pada sesi pasar tertentu.

-

Risiko False Breakout: Meskipun memiliki banyak filter, di pasar dengan volatilitas tinggi, masih mungkin mengalami false breakout yang menyebabkan kerugian. Solusi: Sesuaikan parameter indikator, tambahkan kondisi konfirmasi, atau gabungkan dengan tren jangka waktu yang lebih panjang.

-

Sensitivitas Parameter: Performa strategi sangat bergantung pada pengaturan parameter; kondisi pasar yang berbeda mungkin memerlukan parameter yang berbeda. Solusi: Lakukan backtest historis yang memadai untuk menemukan kombinasi parameter optimal, dan optimalkan parameter secara berkala.

-

Adaptasi Tren Pasar: Strategi mean reversion ini bekerja lebih baik di pasar yang bergerak sideways (ranging), tetapi mungkin berkinerja buruk di pasar yang tren kuat. Solusi: Tambahkan filter tren, batasi trading counter-trend selama periode tren kuat.

-

Risiko Sistem: Bergantung pada sistem notifikasi Telegram; jika sistem notifikasi gagal, kesempatan trading mungkin terlewatkan. Solusi: Implementasikan saluran notifikasi cadangan atau mekanisme peringatan lokal.

Arah Optimasi Strategi

Berdasarkan analisis kode, strategi ini dapat dioptimalkan dalam beberapa arah berikut:

-

Menambahkan Penilaian Kondisi Pasar: Perkenalkan mekanisme adaptif yang secara dinamis menyesuaikan parameter strategi berdasarkan volatilitas dan kekuatan tren pasar. Ini akan memungkinkan strategi mempertahankan performa yang baik di berbagai lingkungan pasar. Implementasi spesifik dapat dilakukan dengan menghitung ATR (Average True Range) atau indikator volatilitas untuk menilai kondisi pasar.

-

Analisis Multi-Timeframe: Integrasikan informasi tren dari timeframe yang lebih tinggi, hanya lakukan trading searah dengan tren utama, atau gunakan pengaturan parameter yang berbeda di bawah kondisi tren yang berbeda. Misalnya, tambahkan penilaian tren harian atau 4 jam, hanya long di uptrend dan hanya short di downtrend.

-

Mengoptimalkan Timing Entry: Dengan menambahkan konfirmasi volume atau pengenalan pola price action, tingkatkan akurasi entry. Pertimbangkan untuk menunggu titik entry yang lebih menguntungkan setelah sinyal dihasilkan, alih-alih entry segera.

-

Meningkatkan Mekanisme Take Profit / Stop Loss: Implementasikan take profit/stop loss dinamis, seperti trailing stop atau stop loss berbasis volatilitas, untuk beradaptasi dengan lingkungan pasar yang berbeda. Misalnya, atur jarak stop loss berdasarkan ATR, atau gunakan trailing stop untuk melindungi keuntungan.

-

Menambahkan Elemen Machine Learning: Gunakan algoritma machine learning untuk secara otomatis mengidentifikasi kombinasi parameter terbaik atau memprediksi efektivitas sinyal. Latih model pada data historis untuk memberikan bobot probabilitas pada setiap sinyal trading.

-

Manajemen Eksposur Risiko: Implementasikan penyesuaian ukuran posisi secara dinamis berdasarkan equity akun: kurangi ukuran trading setelah kerugian beruntun, dan tingkatkan setelah keuntungan beruntun, untuk mencapai manajemen modal yang lebih ilmiah.

Kesimpulan

"Strategi Trading Bitcoin Mean Reversion dengan Filter Momentum Multi-Oscillator" adalah sistem trading jangka pendek yang dirancang dengan cermat. Melalui sinergi antara RSI Bands, WaveTrend, dan Stochastic RSI, strategi ini secara efektif mengidentifikasi kondisi overbought/oversold pasar dan menangkap peluang trading mean reversion. Strategi ini memiliki keunggulan seperti penyaringan multi-lapis, mekanisme trading yang fleksibel, manajemen risiko yang efisien, dan peringatan otomatis, sehingga cocok untuk trader jangka pendek di pasar Bitcoin.

Namun, strategi ini juga menghadapi tantangan seperti risiko trading frekuensi tinggi, risiko false breakout, dan adaptasi pasar. Optimasi dengan menambahkan penilaian kondisi pasar, analisis multi-timeframe, peningkatan timing entry, perbaikan mekanisme take profit/stop loss, dan implementasi manajemen posisi dinamis dapat lebih meningkatkan stabilitas dan profitabilitas strategi.

Bagi trader kuantitatif yang ingin melakukan trading jangka pendek di pasar Bitcoin, strategi ini menyediakan kerangka dasar yang kuat yang dapat disesuaikan dan dioptimalkan secara individual sesuai dengan gaya trading pribadi dan pemahaman pasar, dengan tujuan mencapai profitabilitas yang stabil.

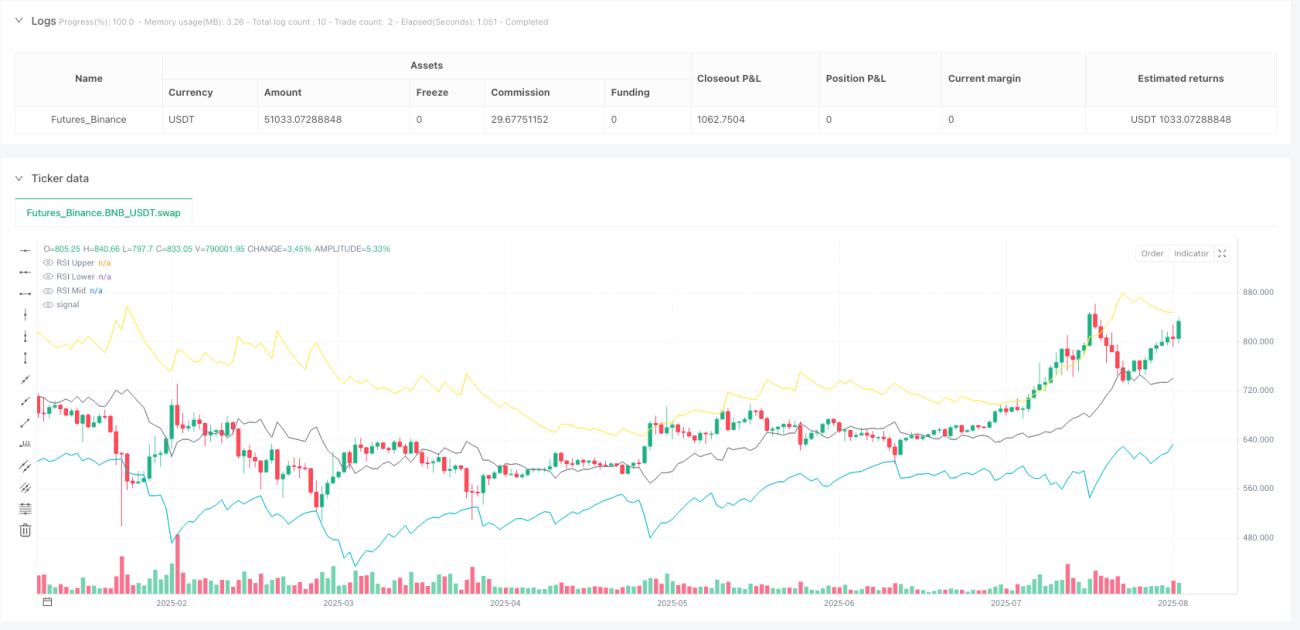

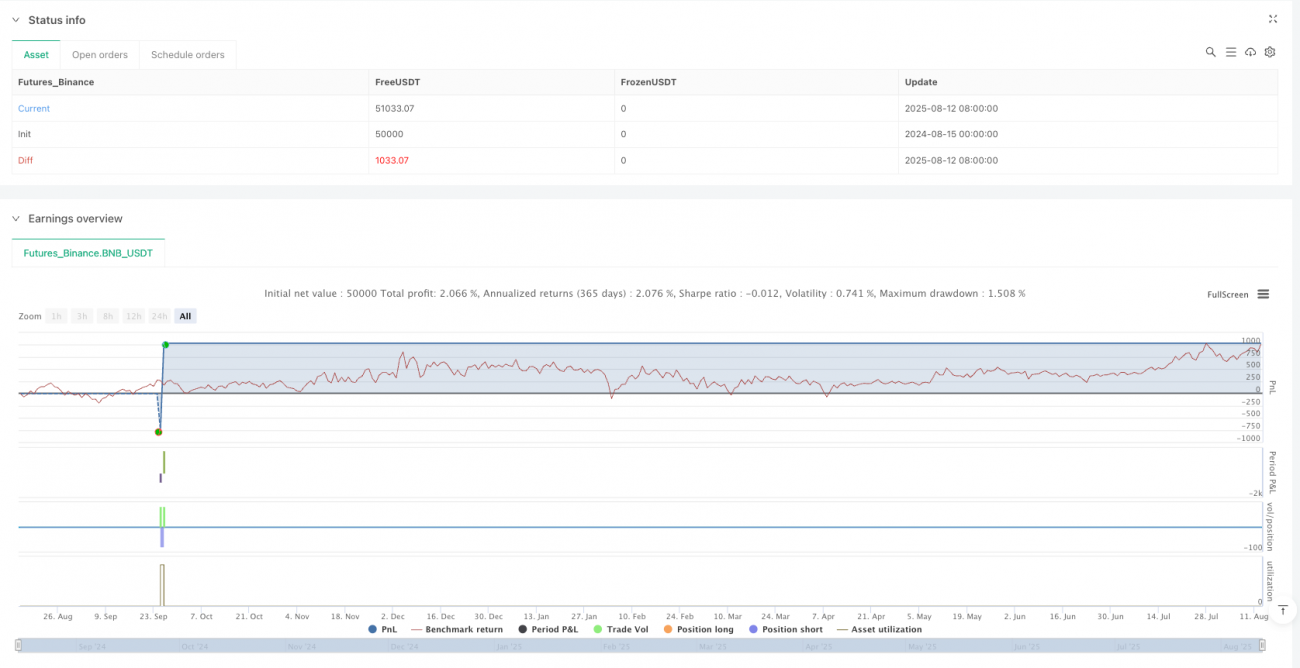

/*backtest

start: 2024-08-15 00:00:00

end: 2025-08-13 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("RS BTC 1", overlay=true, max_labels_count=500, initial_capital=100, commission_type=strategy.commission.percent, commission_value=0.003, default_qty_type=strategy.percent_of_equity, default_qty_value=100, calc_on_every_tick=true, process_orders_on_close=false, pyramiding=0)

// ==== Inputs- 1