Strategi Trading Kuantitatif Pembalikan dengan Pelacakan ATR pada Breakout Swing Multi-Period

Ringkasan

Strategi perdagangan kuantitatif reversal dengan pelacakan ATR pada breakout ayunan multi-periode adalah sistem perdagangan berbasis analisis teknis yang berfokus pada identifikasi momen kritis ketika harga menembus di atas atau di bawah titik tertinggi/terendah ayunan historis, dan menggunakan mekanisme reversal otomatis untuk menangkap peluang pembalikan pasar. Strategi ini menggunakan indikator ATR untuk secara dinamis menetapkan level stop loss dan trailing take profit, serta secara opsional dapat menggabungkan filter volume untuk mengonfirmasi validitas breakout. Inti dari strategi ini adalah masuk dengan cepat setelah breakout dikonfirmasi, sambil secara otomatis membuka posisi berlawanan ketika perdagangan asli terhenti akibat stop loss, untuk menangkap potensi peluang pembalikan tren.

Prinsip Strategi

Prinsip kerja strategi ini didasarkan pada komponen-komponen kunci berikut:

-

Identifikasi Titik Tertinggi/Terendah Ayunan: Strategi menggunakan periode lookback yang ditentukan (default 20 periode) untuk mengidentifikasi titik tertinggi dan terendah ayunan harga, yang berfungsi sebagai level breakout potensial.

-

Mekanisme Konfirmasi Breakout: Sinyal beli (long) dipicu ketika harga penutupan menembus ke atas dari bawah titik tertinggi ayunan; sinyal jual (short) dipicu ketika harga penutupan menembus ke bawah dari atas titik terendah ayunan.

-

Filter Volume: Secara opsional dapat mengaktifkan kondisi filter volume yang mensyaratkan volume saat breakout melebihi kelipatan tertentu dari volume rata-rata (default 1,5 kali), untuk memastikan kekuatan dan validitas breakout.

-

Manajemen Risiko Berbasis ATR: Strategi menggunakan ATR 14 periode untuk secara dinamis menetapkan level stop loss dan trailing take profit, sehingga manajemen risiko menyesuaikan dengan volatilitas pasar. Stop loss untuk posisi beli ditetapkan sebagai harga masuk dikurangi ATR dikalikan dengan pengganda yang ditentukan pengguna, sedangkan untuk posisi jual berlaku sebaliknya.

-

Mekanisme Reversal Otomatis: Ketika perdagangan asli terhenti akibat stop loss, strategi secara otomatis membuka posisi baru di arah yang berlawanan. Fitur ini bertujuan untuk menangkap titik balik pasar.

-

Trailing Take Profit: Strategi menerapkan mekanisme trailing take profit berbasis ATR untuk mengunci keuntungan dan memungkinkan tren berlanjut. Level trailing take profit disesuaikan secara dinamis berdasarkan ATR dan pengganda yang ditentukan pengguna.

Keunggulan Strategi

-

Adaptif Tinggi: Dengan menggunakan indikator ATR, strategi ini secara otomatis dapat menyesuaikan diri dengan karakteristik volatilitas pasar yang berbeda, memberikan stop loss yang lebih longgar di pasar dengan volatilitas tinggi dan stop loss yang lebih ketat di pasar dengan volatilitas rendah.

-

Mekanisme Reversal Otomatis: Ketika pasar berubah dari satu arah tren ke arah lain, strategi dapat secara otomatis membalikkan posisi tanpa intervensi manual, membantu menangkap peluang pembalikan dan mengurangi risiko melewatkan titik balik penting.

-

Konfirmasi Volume: Dengan mengintegrasikan filter volume, strategi dapat mengurangi sinyal breakout palsu, meningkatkan kualitas perdagangan. Breakout dengan volume tinggi biasanya menunjukkan konsensus pasar yang lebih kuat dan keberlanjutan breakout.

-

Manajemen Risiko Dinamis: Mekanisme stop loss dan trailing take profit berbasis ATR membuat manajemen risiko menjadi dinamis, menyesuaikan dengan perubahan kondisi pasar, baik untuk melindungi modal maupun memungkinkan pertumbuhan laba.

-

Sinyal Masuk dan Keluar yang Jelas: Strategi menyediakan aturan masuk dan keluar yang eksplisit, mengurangi pengambilan keputusan subjektif dan pengaruh emosi, membantu menjaga disiplin perdagangan.

-

Penandaan Grafik Visual: Strategi menandai berbagai sinyal pada grafik, termasuk sinyal breakout awal dan sinyal reversal, memudahkan trader untuk memahami kondisi pasar dan keputusan strategi secara intuitif.

Risiko Strategi

-

Frekuensi Perdagangan Tinggi di Pasar Ranging: Di pasar sideways yang berfluktuasi, harga sering menembus titik tertinggi/terendah ayunan, menyebabkan banyak perdagangan masuk-keluar dan reversal secara berurutan, sehingga meningkatkan biaya perdagangan dan dapat menyebabkan kerugian beruntun.

-

Risiko Breakout Palsu: Meskipun ada filter volume, pasar masih dapat menghasilkan breakout palsu, terutama di lingkungan dengan likuiditas rendah atau manipulasi tinggi. Breakout palsu ini dapat menyebabkan perdagangan dan kerugian yang tidak perlu.

-

Keterbatasan Parameter Tetap: Strategi menggunakan periode lookback, pengganda ATR, dan ambang volume yang tetap. Parameter ini mungkin perlu disesuaikan di lingkungan pasar atau kerangka waktu yang berbeda; satu set parameter tetap mungkin tidak cocok untuk semua kondisi pasar.

-

Tidak Mempertimbangkan Faktor Fundamental: Sebagai strategi analisis teknis murni, sistem ini tidak mempertimbangkan faktor fundamental atau sentimen pasar, yang dapat menyebabkan keputusan perdagangan yang tidak ideal selama peristiwa berita besar atau rilis data ekonomi.

-

Pedang Bermata Dua dari Mekanisme Reversal: Mekanisme reversal otomatis meskipun membantu menangkap pembalikan, di pasar tren kuat dapat menyebabkan perdagangan berlawanan arah terlalu dini, melawan tren dominan dapat menyebabkan kerugian beruntun.

Cara untuk mengurangi risiko-risiko ini meliputi: menyesuaikan parameter strategi agar sesuai dengan lingkungan pasar tertentu, menetapkan batasan stop loss harian atau total, menghentikan perdagangan sebelum peristiwa berita besar, serta menggabungkan indikator teknis lain atau filter kondisi pasar untuk meningkatkan kualitas sinyal.

Arah Optimasi Strategi

-

Parameter Adaptif: Ubah parameter tetap (seperti periode lookback, pengganda ATR, dan ambang volume) menjadi parameter adaptif yang disesuaikan secara dinamis berdasarkan volatilitas pasar, karakteristik volume, atau kekuatan tren. Ini akan meningkatkan kemampuan adaptasi strategi di berbagai lingkungan pasar.

-

Filter Kondisi Pasar: Tambahkan mekanisme identifikasi kondisi pasar, misalnya filter berdasarkan ADX (Average Directional Index) atau indikator volatilitas, untuk membedakan pasar tren dan pasar ranging. Di pasar ranging, mekanisme reversal dapat dinonaktifkan atau perdagangan dihentikan sama sekali, mengurangi sinyal palsu.

-

Analisis Multi-Timeframe: Integrasikan konfirmasi tren dari timeframe yang lebih tinggi, misalnya hanya melakukan perdagangan ketika arah tren di timeframe yang lebih tinggi sejalan, yang dapat mengurangi perdagangan berlawanan tren dan meningkatkan rasio keberhasilan.

-

Pemilihan Reversal Berbasis Kinerja: Tidak selalu melakukan reversal setelah setiap stop loss, tetapi memutuskan apakah akan melakukan reversal berdasarkan indikator kinerja pasar (seperti tingkat keberhasilan sinyal terbaru atau kekuatan tren).

-

Manajemen Posisi Bertahap: Terapkan strategi masuk/keluar secara bertahap, hanya menggunakan sebagian dana pada breakout awal, dan menambah posisi ketika harga bergerak ke arah yang menguntungkan. Demikian pula, take profit dapat dilakukan secara bertahap untuk mengunci sebagian keuntungan.

-

Filter Waktu: Tambahkan filter waktu perdagangan untuk menghindari periode volatilitas rendah yang diketahui atau periode ketidakpastian tinggi (misalnya sebelum/setelah rilis data ekonomi besar).

-

Optimasi dengan Machine Learning: Gunakan algoritma machine learning untuk secara otomatis mengidentifikasi kombinasi parameter terbaik, bahkan dapat memprediksi lingkungan pasar mana yang lebih baik untuk strategi, sehingga menyesuaikan keputusan perdagangan secara dinamis.

Tujuan inti dari arah optimasi ini adalah untuk meningkatkan adaptasi dan ketahanan strategi, mengurangi sinyal palsu, dan menyesuaikan perilaku perdagangan berdasarkan berbagai lingkungan pasar.

Kesimpulan

Strategi perdagangan kuantitatif reversal dengan pelacakan ATR pada breakout ayunan multi-periode adalah sistem perdagangan komprehensif yang menggabungkan keunggulan perdagangan breakout, manajemen risiko dinamis, dan mekanisme reversal otomatis. Kekuatannya terletak pada kemampuan untuk secara otomatis menyesuaikan diri dengan volatilitas pasar, memberikan sinyal perdagangan yang jelas, dan menangkap potensi titik perubahan tren melalui mekanisme reversal.

Meskipun strategi ini telah mempertimbangkan berbagai faktor dalam desainnya, ia masih menghadapi tantangan seperti perdagangan frekuensi tinggi di pasar ranging, risiko breakout palsu, dan keterbatasan parameter tetap. Dengan memperkenalkan parameter adaptif, filter kondisi pasar, analisis multi-timeframe, dan teknik manajemen posisi yang lebih kompleks, kinerja strategi dapat ditingkatkan lebih lanjut.

Bagi trader yang ingin menerapkan strategi ini, disarankan untuk melakukan backtest terlebih dahulu di berbagai kondisi pasar dan kerangka waktu untuk menemukan kombinasi parameter yang paling cocok untuk instrumen perdagangan tertentu, dan mempertimbangkan untuk menggabungkan alat analisis teknis lain atau faktor fundamental sebagai konfirmasi tambahan. Yang terpenting, strategi apa pun memerlukan manajemen modal dan kontrol risiko yang ketat untuk memastikan keberhasilan perdagangan jangka panjang.

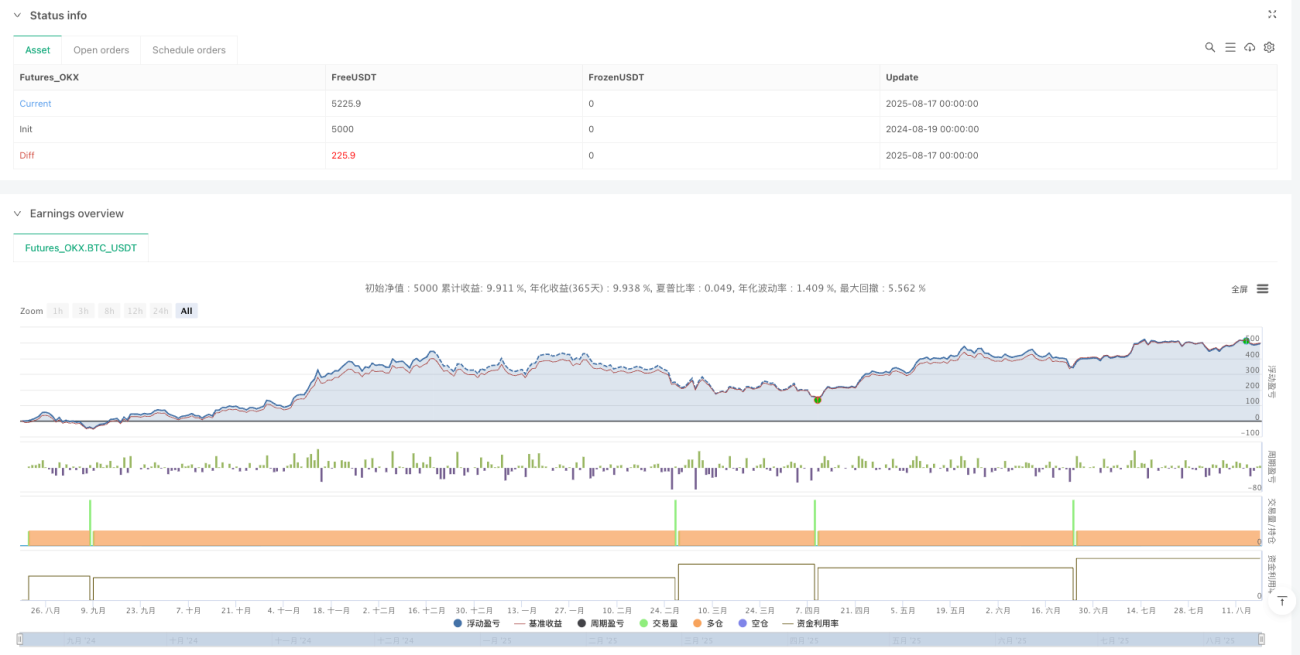

/*backtest

start: 2024-08-19 00:00:00

end: 2025-08-18 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_OKX","currency":"BTC_USDT","balance":5000}]

*/

//@version=5

strategy("Trend Breakout with Reverse Signals (Working)", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1