Strategi Penambahan Posisi Dinamis dengan Rata-rata Bergerak Multi-Sinyal Adaptif

Ikhtisar

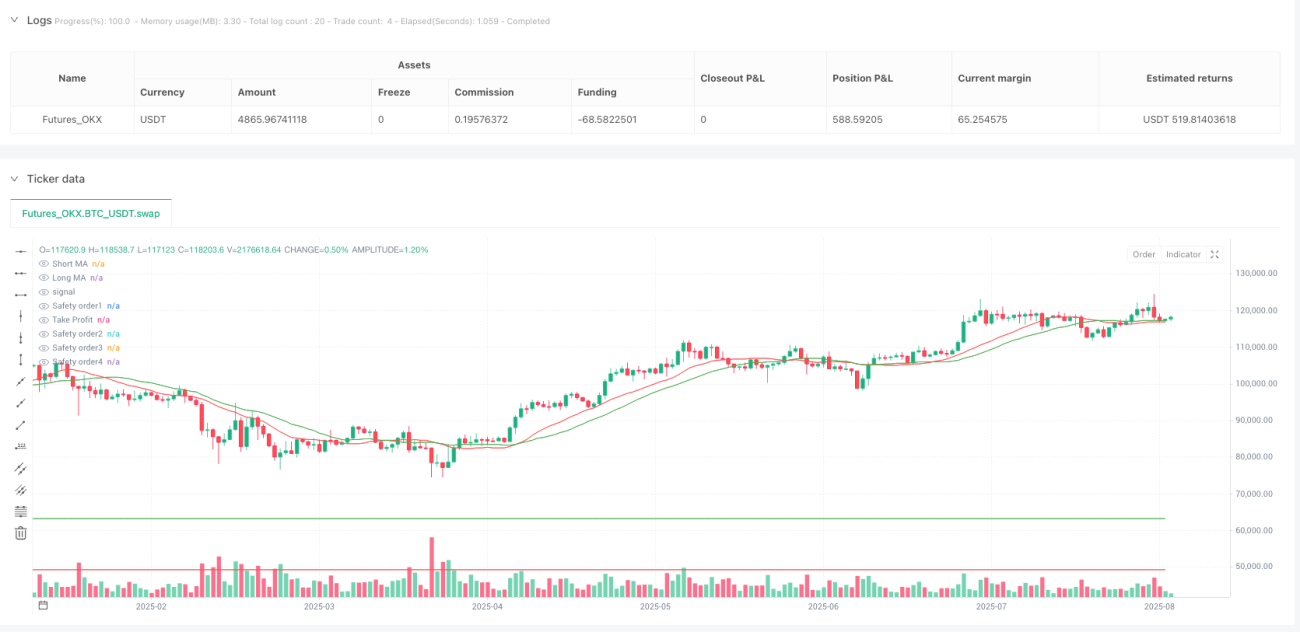

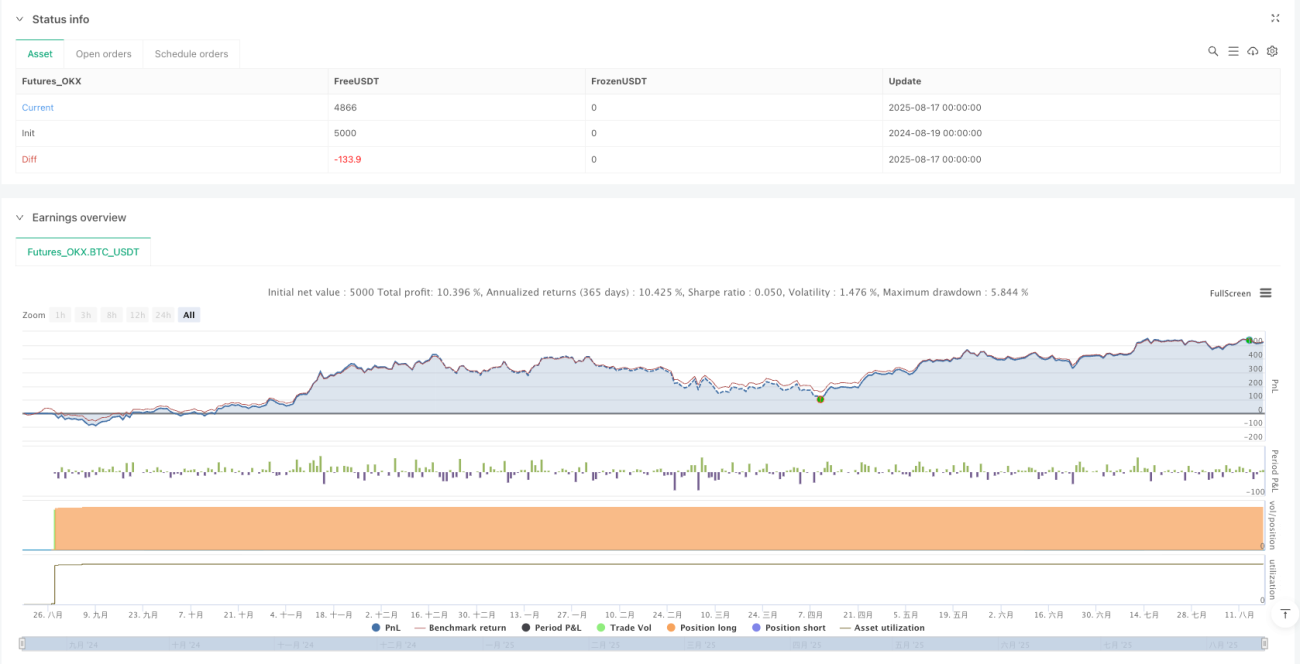

Strategi Penambahan Posisi Dinamis dengan Rata-rata Bergerak Multi-Sinyal Adaptif adalah strategi trading kuantitatif yang dirancang khusus untuk pasar mata uang kripto. Strategi ini menggabungkan indikator analisis teknikal dengan sistem manajemen posisi dinamis. Ide intinya adalah memanfaatkan sinyal persilangan antara rata-rata bergerak cepat dan lambat serta Indikator Stochastic RSI untuk menentukan arah tren pasar dan waktu entry, sambil menggunakan metode penambahan posisi piramida untuk merespons koreksi harga. Strategi ini secara otomatis mengeksekusi pesanan aman dalam rentang penurunan harga yang telah ditentukan. Ukuran setiap pesanan aman akan meningkat secara bertahap sesuai dengan rasio yang telah ditetapkan, sehingga menurunkan biaya kepemilikan rata-rata selama penurunan, dan ketika harga naik kembali ke level target profit, seluruh posisi ditutup sekaligus untuk mengambil keuntungan.

Prinsip Strategi

Strategi ini didasarkan pada beberapa komponen teknis inti:

-

Sistem Rata-rata Bergerak Ganda: Strategi ini menggunakan persilangan dua rata-rata bergerak (cepat dan lambat) sebagai sinyal entry utama. Pengguna dapat memilih Simple Moving Average (SMA), Exponential Moving Average (EMA), atau Hull Moving Average (HMA), dan dapat memilih untuk entry saat rata-rata bergerak bersilangan ke atas atau ke bawah tergantung kondisi pasar.

-

Indikator Stochastic RSI: Sebagai kondisi entry tambahan, ketika garis K Stochastic RSI menembus ke atas level 5, dan pada saat yang sama rata-rata bergerak cepat berada dalam tren naik (naik selama 5 periode berturut-turut), sinyal beli dipicu.

-

Sistem Pesanan Aman Dinamis: Setelah entry awal, strategi akan menempatkan beberapa pesanan aman di bawah level harga yang telah ditentukan. Level harga ini dihitung berdasarkan parameter deviasi harga dan faktor skala langkah.

-

Penyesuaian Ukuran Posisi Dinamis: Ukuran setiap pesanan aman ditingkatkan secara bertahap berdasarkan faktor skala ukuran pesanan aman, membentuk struktur penambahan posisi yang meningkat.

-

Mekanisme Penutupan Posisi Target Keuntungan: Strategi menetapkan level target profit berdasarkan harga kepemilikan rata-rata. Ketika harga naik ke level tersebut, seluruh posisi akan ditutup.

Alur eksekusi strategi adalah sebagai berikut:

- Ketika sinyal persilangan rata-rata bergerak atau kondisi Stochastic RSI terpenuhi, posisi awal dibuka dengan ukuran pesanan dasar

- Jika harga turun, pesanan aman dipicu sesuai dengan level deviasi harga yang telah ditentukan

- Ukuran setiap pesanan aman meningkat secara proporsional, dengan maksimal 10 pesanan aman dapat diatur

- Ketika harga naik kembali ke harga kepemilikan rata-rata ditambah persentase target profit, seluruh posisi ditutup sekaligus

Keunggulan Strategi

-

Sinyal Entry Multi-Dimensi: Menggabungkan indikator tren (rata-rata bergerak) dan indikator momentum (Stochastic RSI) untuk meningkatkan akurasi entry dan mengurangi sinyal palsu.

-

Adaptif Tinggi: Parameter strategi sangat dapat disesuaikan; pengguna dapat mengubah jenis rata-rata bergerak, periode, arah persilangan, rasio deviasi harga, dan parameter lainnya sesuai dengan lingkungan pasar dan preferensi risiko pribadi.

-

Efek Rata-rata Biaya: Melalui sistem pesanan aman yang telah ditentukan, posisi ditambahkan secara otomatis saat harga turun, secara efektif menurunkan biaya kepemilikan rata-rata dan meningkatkan probabilitas profit akhir.

-

Optimalisasi Efisiensi Modal: Desain peningkatan ukuran pesanan aman membuat alokasi modal lebih efisien; lebih banyak modal dialokasikan ke pesanan dengan harga lebih rendah, sesuai dengan konsep investasi nilai.

-

Eksekusi Otomatis: Setelah parameter diatur, strategi dapat berjalan secara otomatis penuh tanpa intervensi manual, mengurangi keputusan trading yang emosional.

-

Fleksibilitas Adaptasi Pasar: Dengan menyesuaikan arah persilangan rata-rata bergerak (naik atau turun), strategi dapat beradaptasi dengan berbagai lingkungan pasar (pasar bullish atau bearish).

Risiko Strategi

-

Risiko Tanpa Stop Loss: Strategi ini secara eksplisit tidak memiliki mekanisme stop loss, yang dapat menyebabkan kerugian besar dalam tren penurunan yang berkepanjangan. Dalam kondisi pasar yang ekstrem, seperti harga aset yang anjlok atau menjadi nol, dapat mengakibatkan kerugian modal yang serius.

-

Kebutuhan Modal Tinggi: Karena strategi perlu menyisihkan dana untuk beberapa pesanan aman, dan setiap pesanan meningkat ukurannya, modal yang sebenarnya dibutuhkan mungkin jauh melebihi investasi awal. Investor harus memastikan likuiditas yang memadai.

-

Bias Long Only: Desain strategi saat ini hanya mendukung arah long, sehingga tidak efektif dalam tren penurunan jangka panjang. Disarankan untuk menerapkan strategi ini pada aset yang secara umum dipandang positif.

-

Sensitivitas Parameter: Kinerja strategi sangat bergantung pada pengaturan parameter. Parameter yang tidak tepat dapat menyebabkan pesanan aman terpicu terlalu awal atau penambahan posisi yang berlebihan.

-

Jebakan Biaya Rata-rata: Meskipun strategi menurunkan biaya rata-rata melalui penambahan posisi, jika nilai aset terus menurun dan tidak dapat pulih, hal ini tetap dapat menyebabkan fenomena "mengejar penurunan" dan dana terjebak.

Cara mitigasi risiko meliputi: menerapkan strategi ini pada aset yang secara umum dipandang positif; menyisihkan dana yang cukup untuk pesanan aman; secara berkala memeriksa kesesuaian parameter strategi dengan lingkungan pasar; menetapkan batas jumlah maksimum pesanan aman; mempertimbangkan untuk menambahkan mekanisme stop loss global ke dalam strategi.

Arah Optimasi

-

Menambahkan Mekanisme Stop Loss: Kekurangan paling jelas dari strategi ini adalah tidak adanya mekanisme stop loss. Disarankan untuk menambahkan parameter stop loss global, sehingga ketika kerugian mencapai rasio tertentu, seluruh posisi ditutup secara paksa untuk melindungi keamanan modal.

-

Menambahkan Filter Tren Pasar: Dapat ditambahkan indikator penentuan tren jangka panjang, seperti rata-rata bergerak jangka panjang atau indikator ADX, untuk mengeksekusi strategi hanya ketika searah dengan tren utama, menghindari penambahan posisi yang tidak perlu di pasar bearish yang jelas.

-

Mengoptimalkan Logika Pemicu Pesanan Aman: Saat ini pesanan aman hanya dipicu berdasarkan deviasi harga. Dapat dipertimbangkan untuk menggabungkan volume, volatilitas, atau indikator teknis lainnya agar pemicuan pesanan aman menjadi lebih cerdas.

-

Menyesuaikan Target Profit Secara Dinamis: Target profit dapat disesuaikan secara dinamis berdasarkan volatilitas pasar atau perilaku harga setelah entry, menetapkan target profit yang lebih tinggi di lingkungan pasar dengan volatilitas tinggi.

-

Menambahkan Fungsi Short: Perluas strategi untuk mendukung arah short, sehingga efektif juga dalam tren penurunan, meningkatkan adaptasi pasar secara keseluruhan.

-

Menambahkan Kontrol Drawdown: Tetapkan batas drawdown maksimum; ketika drawdown strategi melebihi ambang batas, hentikan trading atau atur ulang parameter untuk mencegah kerugian berkelanjutan dalam kondisi pasar yang tidak menguntungkan.

-

Optimasi Parameter Periodik: Tambahkan fungsi optimasi parameter otomatis yang secara berkala menyesuaikan parameter berdasarkan data pasar terkini, sehingga strategi dapat beradaptasi dengan perubahan karakteristik pasar.

Arah optimasi ini bertujuan untuk meningkatkan kemampuan manajemen risiko, adaptasi pasar, dan stabilitas jangka panjang strategi, sehingga dapat mencapai kinerja yang relatif stabil di berbagai lingkungan pasar.

Kesimpulan

Strategi Penambahan Posisi Dinamis dengan Rata-rata Bergerak Multi-Sinyal Adaptif menyediakan metode trading yang sistematis untuk pasar mata uang kripto dengan menggabungkan sinyal entry dari rata-rata bergerak dan Stochastic RSI serta sistem pesanan aman dinamis. Keunggulan utamanya adalah kemampuan untuk secara otomatis menambah posisi secara bertahap saat koreksi harga, menurunkan biaya kepemilikan rata-rata, dan mengambil keuntungan saat harga naik kembali.

Namun, strategi ini juga memiliki risiko yang jelas, terutama kurangnya mekanisme stop loss dan potensi kerugian modal dalam tren penurunan yang berkepanjangan. Investor yang menggunakan strategi ini harus memahami sepenuhnya karakteristik risikonya, memastikan cadangan dana yang cukup, dan mempertimbangkan untuk menambahkan langkah-langkah kontrol risiko tambahan.

Dengan pengaturan parameter yang wajar dan arah optimasi yang disarankan, strategi ini dapat menjadi alat yang berguna bagi investor jangka panjang di mata uang kripto, terutama bagi mereka yang percaya pada nilai jangka panjang aset kripto tertentu tetapi ingin mengoptimalkan biaya entry. Dalam penerapan praktis, disarankan untuk menguji terlebih dahulu secara menyeluruh di lingkungan simulasi, dan terus menyesuaikan serta mengoptimalkan parameter strategi berdasarkan kinerja pasar yang sebenarnya.

- 1