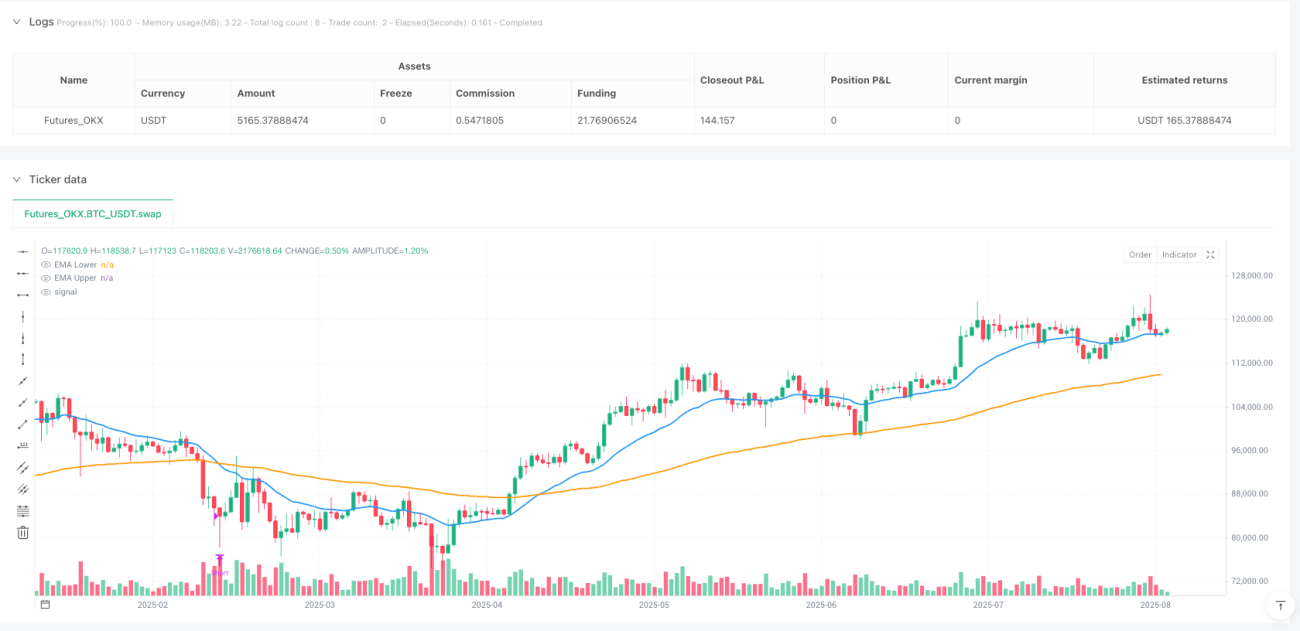

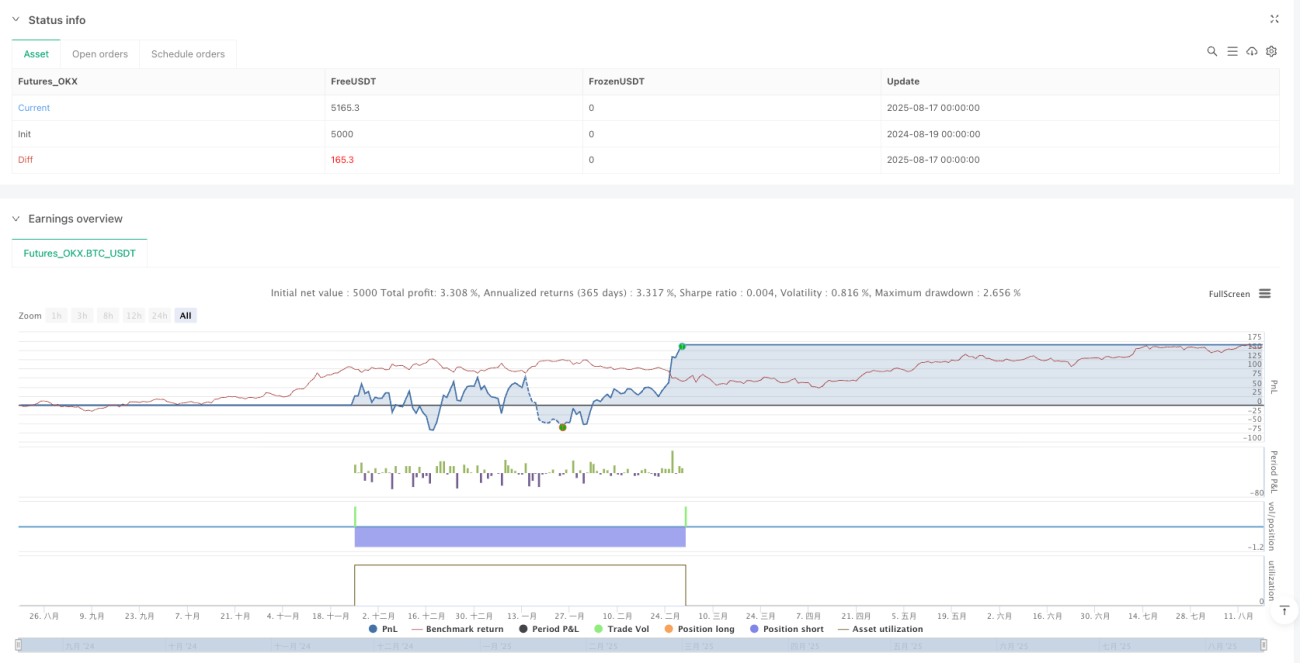

Strategi Kuantitatif Pembalikan Momentum Multi-Level dan Celah Nilai Wajar

Ikhtisar

Strategi Kuantitatif Pembalikan Momentum Multi-Level dan Celah Nilai Wajar adalah sistem perdagangan mean-reversion jangka pendek yang disiplin, yang secara cerdik menggabungkan filter momentum RSI, saluran EMA ganda, dan mekanisme deteksi Celah Nilai Wajar (FVG) untuk mengidentifikasi titik balik pasar jangka pendek secara tepat. Strategi ini dirancang untuk pasar dengan volatilitas tinggi, menyeimbangkan peluang perdagangan dan risiko melalui titik masuk yang presisi dan manajemen take profit berbasis ATR. Logika inti strategi adalah mencari peluang pembalikan potensial ketika harga mengalami ekstensi jangka pendek yang berlebihan, indikator momentum menunjukkan nilai ekstrem, dan terdapat celah harga struktural.

Prinsip Strategi

Strategi ini mengonfirmasi sinyal perdagangan melalui kombinasi indikator teknis multi-level:

-

Sistem Saluran EMA Ganda:

- EMA 20 periode cepat dan EMA 100 periode lambat membentuk saluran referensi untuk pergerakan harga

- Kondisi entry long mengharuskan harga berada di bawah kedua EMA, menunjukkan harga mungkin undervalued

- Kondisi entry short mengharuskan harga berada di atas kedua EMA, menunjukkan harga mungkin overvalued

- Mekanisme filter EMA ganda ini menghindari sinyal counter-trend yang salah yang mungkin muncul jika hanya menggunakan satu EMA

-

Deteksi Celah Nilai Wajar (FVG):

- Strategi menggunakan periode lookback 12 candle untuk mendeteksi celah signifikan dalam struktur harga

- FVG bullish terbentuk ketika low awal berada di atas high saat ini, mengindikasikan ekstensi ke bawah yang berlebihan

- FVG bearish terbentuk ketika high awal berada di bawah low saat ini, mengindikasikan ekstensi ke atas yang berlebihan

- Sinyal FVG disejajarkan dengan arah candle (bullish = close > open, bearish = close < open) untuk menghindari celah acak

-

Filter Momentum RSI:

- Menggunakan RSI 14 periode dengan threshold ekstrem (80 overbought / 20 oversold)

- Sinyal long memerlukan RSI < 20, menunjukkan kondisi oversold

- Sinyal short memerlukan RSI > 80, menunjukkan kondisi overbought

- Ini memastikan titik masuk tidak hanya valid secara teknis, tetapi juga didukung oleh momentum ekstrem

-

Manajemen Take Profit Berbasis ATR:

- Menggunakan perhitungan ATR 14 periode dengan pengali default sebesar 4

- Target tetap ditetapkan saat entry = harga entry ± (ATR × 4)

- Target take profit secara otomatis menyesuaikan dengan volatilitas pasar: target lebih sempit di pasar tenang, lebih lebar di pasar bergerak tajam

Keunggulan Strategi

-

Mekanisme Konfirmasi Multi-Level: Strategi mengharuskan harga berada di luar saluran EMA, RSI mencapai nilai ekstrem, dan terdapat struktur FVG sebelum memicu perdagangan. Mekanisme konfirmasi berganda ini secara signifikan meningkatkan kualitas sinyal perdagangan.

-

Volatilitas Adaptif: Mekanisme take profit berbasis ATR secara otomatis menyesuaikan target berdasarkan kondisi volatilitas pasar saat ini, mempertahankan kemampuan beradaptasi di berbagai lingkungan pasar.

-

Sinyal Visual yang Jelas: Strategi menyediakan penanda visual yang jelas pada grafik, termasuk sinyal entry dan penanda penyelesaian take profit, memudahkan trader untuk memantau dan mengelola perdagangan.

-

Selektivitas Tinggi: Strategi menyaring lebih dari 90% noise pasar melalui kondisi filter yang ketat, hanya berfokus pada peluang pembalikan jangka pendek berkualitas tinggi, mengurangi perdagangan yang tidak efektif.

-

Prinsip Mean Reversion: Strategi didasarkan pada teori pasar bahwa harga pada akhirnya akan kembali ke rata-rata, masuk dalam kondisi ekstrem, meningkatkan probabilitas keberhasilan.

-

Kerangka Perdagangan Disiplin: Melalui kondisi entry yang tetap dan take profit berbasis ATR, strategi menyediakan kerangka perdagangan disiplin tanpa penilaian subjektif.

Risiko Strategi

-

Risiko Perdagangan Frekuensi Rendah: Karena penyaringan multi-kondisi, strategi mungkin menghasilkan lebih sedikit sinyal perdagangan pada periode tertentu, menyebabkan efisiensi penggunaan dana yang rendah. Solusinya adalah menerapkan strategi pada beberapa pasar atau beberapa kerangka waktu.

-

Risiko False Breakout: Di pasar dengan volatilitas tinggi, harga mungkin memicu kondisi entry untuk sementara lalu segera bergerak berlawanan. Solusinya adalah mempertimbangkan untuk menambahkan periode konfirmasi atau mengatur mekanisme stop loss.

-

Sensitivitas Parameter: Efektivitas strategi sangat bergantung pada pengaturan parameter seperti threshold RSI, periode EMA, dan pengali ATR. Solusinya adalah melakukan optimasi backtest untuk pasar dan periode yang berbeda guna menemukan kombinasi parameter yang paling sesuai.

-

Kinerja Buruk di Pasar Tren: Sebagai strategi mean-reversion, strategi ini mungkin sering memicu sinyal salah di pasar tren kuat. Solusinya adalah menambahkan filter tren atau menghentikan penggunaan strategi di pasar tren yang jelas.

-

Risiko Manajemen Modal: Alokasi dana default sebesar 25% dapat menyebabkan fluktuasi akun yang signifikan selama periode kerugian beruntun. Solusinya adalah menyesuaikan ukuran posisi sesuai toleransi risiko individu, atau menerapkan strategi manajemen modal yang lebih konservatif.

Arah Optimasi Strategi

-

Menambahkan Mekanisme Stop Loss: Strategi saat ini hanya memiliki take profit berbasis ATR, tanpa pengaturan stop loss yang jelas. Disarankan untuk menambahkan stop loss berbasis waktu atau harga untuk membatasi kerugian maksimum per perdagangan, terutama di pasar tren kuat.

-

Mengintegrasikan Filter Tren: Indikator tren jangka panjang (seperti arah EMA 200 atau nilai ADX) dapat ditambahkan, hanya bertransaksi di lingkungan tren yang menguntungkan, menghindari perdagangan counter-trend. Hal ini karena titik balik strategi mean-reversion biasanya lebih efektif jika searah dengan tren.

-

Mengoptimalkan Waktu Entry: Pertimbangkan untuk menambahkan konfirmasi aksi harga tambahan, seperti penembusan harga penutupan, pola candlestick, atau konfirmasi volume, untuk meningkatkan presisi entry. Ini dapat mengurangi sinyal palsu dan meningkatkan tingkat keberhasilan per perdagangan.

-

Penyesuaian Parameter Dinamis: Sesuaikan threshold RSI dan pengali ATR secara otomatis berdasarkan kondisi volatilitas pasar untuk mempertahankan kinerja optimal di berbagai lingkungan pasar. Ini karena parameter tetap mungkin menunjukkan kinerja yang sangat berbeda di lingkungan volatilitas yang berbeda.

-

Analisis Multi-Kerangka Waktu: Integrasikan struktur pasar kerangka waktu yang lebih tinggi serta level support dan resistance, hanya bertransaksi pada sinyal yang dipicu di dekat level harga kunci, untuk meningkatkan win rate. Ini menggabungkan sinyal jangka pendek mikro dengan struktur pasar makro.

-

Peningkatan Manajemen Modal: Terapkan penyesuaian ukuran posisi berdasarkan volatilitas, kurangi posisi selama periode volatilitas tinggi, tambah posisi selama periode volatilitas rendah, untuk menyeimbangkan rasio risk-reward.

Ringkasan

Strategi Kuantitatif Pembalikan Momentum Multi-Level dan Celah Nilai Wajar adalah sistem perdagangan mean-reversion jangka pendek yang dirancang dengan cermat, secara efektif mengidentifikasi titik balik pasar dengan probabilitas tinggi melalui mekanisme filter tiga lapis: momentum RSI, saluran EMA, dan struktur FVG. Desain take profit adaptif berbasis ATR memungkinkan strategi mempertahankan kinerja yang stabil di berbagai lingkungan volatilitas.

Keunggulan utama strategi ini terletak pada selektivitas dan kedisiplinannya yang tinggi, menyaring peluang perdagangan berkualitas tinggi melalui mekanisme konfirmasi multi-level yang ketat, sambil menghindari gangguan penilaian subjektif. Namun, strategi ini juga menghadapi risiko seperti frekuensi perdagangan rendah, false breakout, dan kinerja buruk di pasar tren.

Dengan menambahkan mekanisme stop loss, mengintegrasikan filter tren, mengoptimalkan waktu entry, menerapkan penyesuaian parameter dinamis, dan meningkatkan manajemen modal, strategi ini selanjutnya dapat meningkatkan ketangguhan dan kemampuan beradaptasinya. Secara keseluruhan, ini adalah strategi perdagangan kuantitatif dengan struktur yang jelas dan logika yang ketat, cocok untuk trader yang mencari peluang pembalikan pasar jangka pendek.

- 1