Strategi Pelacakan Tren dengan Penembusan Saluran Dinamis ATR

Ringkasan Strategi

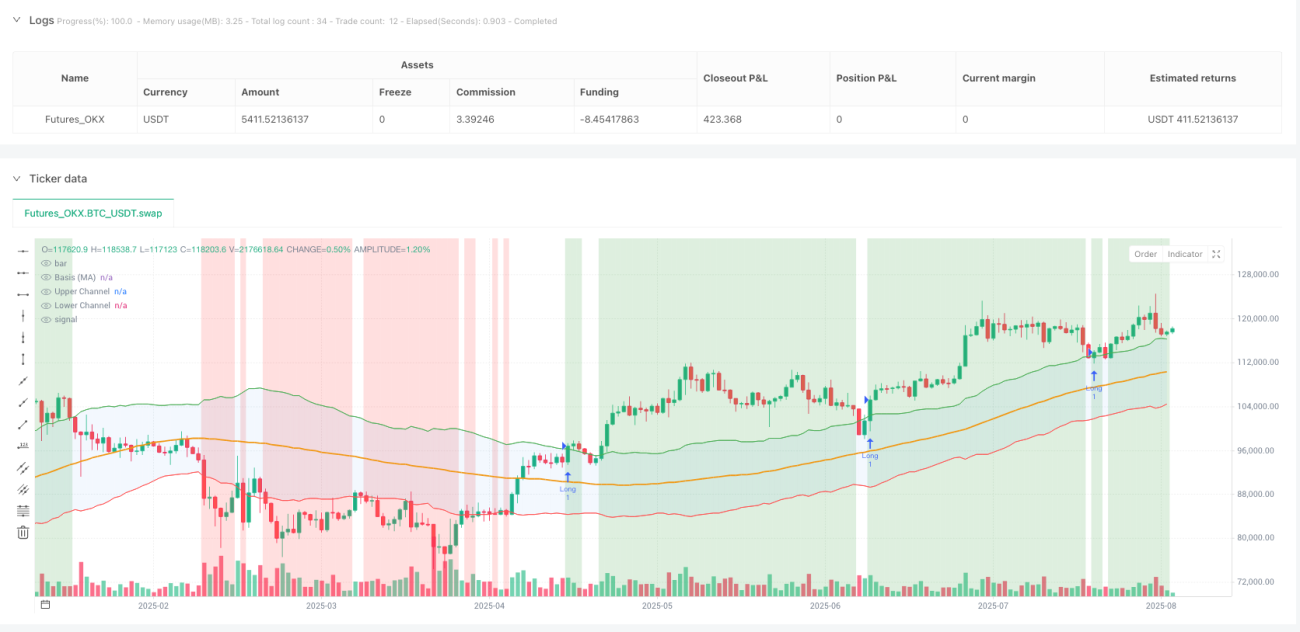

Strategi Pelacakan Tren Penembusan Saluran Dinamis ATR adalah sistem trading kuantitatif yang dikembangkan berdasarkan teori Gann dan prinsip analisis teknis. Strategi ini secara khusus menangkap pergerakan breakout di pasar dengan membangun saluran harga dinamis yang dikombinasikan dengan mekanisme filter tren. Strategi menggunakan rata-rata bergerak sebagai acuan harga dan menerapkan indikator Average True Range (ATR) untuk menyesuaikan lebar saluran secara dinamis, membentuk batas atas dan bawah. Ketika harga menembus batas atas saluran dan memenuhi kondisi tren, sinyal beli dipicu, memberikan pengembalian investasi yang stabil melalui mekanisme kontrol risiko yang ketat.

Strategi ini berfokus pada trading satu arah (long), dan sangat cocok untuk lingkungan pasar keuangan dengan volatilitas tinggi. Melalui kombinasi organik dari berbagai indikator teknis, strategi dapat secara efektif mengidentifikasi titik balik tren pasar, mengontrol risiko trading sambil mempertahankan tingkat kemenangan yang tinggi. Keunggulan inti dari strategi ini terletak pada kemampuannya untuk menyesuaikan diri secara dinamis, mengoptimalkan parameter trading secara otomatis sesuai dengan perubahan volatilitas pasar, sehingga memberikan sinyal trading yang lebih presisi.

Prinsip Strategi

Prinsip inti strategi ini dibangun di atas fondasi integrasi teori saluran Gann dan teknik analisis kuantitatif modern. Pertama, strategi menggunakan Simple Moving Average (SMA) untuk menghitung garis dasar harga dalam periode tertentu, yang mewakili tren harga jangka menengah pasar. Melalui moving average 100 periode, strategi dapat menghaluskan fluktuasi harga jangka pendek dan mendapatkan referensi tren yang lebih stabil.

Pembangunan saluran dinamis adalah inti teknis dari strategi ini. Strategi menggunakan indikator Average True Range (ATR) 14 periode untuk mengukur volatilitas pasar, kemudian mengalikan nilai ATR dengan faktor kelipatan yang telah ditentukan untuk membentuk lebar saluran. Batas atas saluran sama dengan garis dasar ditambah kelipatan ATR, dan batas bawah saluran sama dengan garis dasar dikurangi kelipatan ATR. Mekanisme penyesuaian dinamis ini memungkinkan saluran beradaptasi secara otomatis terhadap perubahan volatilitas pasar, memperluas lebar saluran selama periode volatilitas tinggi dan menyempitkannya selama periode volatilitas rendah.

Mekanisme filter tren adalah komponen penting dari strategi. Dengan menggunakan moving average jangka panjang 200 periode sebagai acuan penentuan tren, strategi memastikan sinyal trading sejalan dengan arah tren utama. Strategi hanya akan mempertimbangkan eksekusi pembelian ketika harga berada di atas moving average jangka panjang, yang secara signifikan meningkatkan keandalan sinyal trading.

Logika masuk dirancang dengan ketat dan jelas. Ketika harga menembus batas atas saluran dari bawah, dan pada saat yang sama memenuhi kondisi harga di atas moving average 200 periode, strategi memicu sinyal beli. Mekanisme konfirmasi ganda ini secara efektif menyaring sinyal breakout palsu dan meningkatkan tingkat keberhasilan trading.

Mekanisme keluar menggunakan desain stop loss dan take profit dinamis. Stop loss diatur pada harga masuk dikurangi 1,5 kali nilai ATR, dan take profit diatur pada harga masuk ditambah 3 kali nilai ATR. Metode penyesuaian dinamis berbasis ATR ini memungkinkan pengaturan rasio risiko-imbal hasil yang wajar sesuai dengan volatilitas pasar, biasanya mempertahankan rasio risiko-imbal hasil 1:2.

Keunggulan Strategi

Adaptabilitas dinamis adalah salah satu keunggulan terbesar dari strategi ini. Melalui penerapan indikator ATR, strategi secara otomatis dapat beradaptasi terhadap perubahan volatilitas di berbagai lingkungan pasar. Selama periode volatilitas tinggi, lebar saluran secara otomatis melebar, mengurangi sinyal palsu yang disebabkan oleh noise; selama periode volatilitas rendah, saluran menyempit, meningkatkan sensitivitas sinyal. Mekanisme adaptif ini memungkinkan strategi untuk mempertahankan kinerja yang baik dalam berbagai kondisi pasar.

Konsistensi tren adalah jaminan penting stabilitas strategi. Melalui filter tren dengan moving average 200 periode, strategi memastikan bahwa semua trading sejalan dengan arah tren utama, secara signifikan mengurangi risiko trading melawan tren. Karakteristik pelacakan tren ini memungkinkan strategi untuk menangkap pergerakan harga utama di pasar, menghindari kerugian yang sering terjadi di pasar yang bergerak sideways.

Mekanisme kontrol risiko yang lengkap dan ilmiah. Strategi menggunakan sistem stop loss dinamis berbasis ATR yang secara otomatis menyesuaikan jarak stop loss sesuai dengan volatilitas pasar. Metode ini menghindari masalah stop loss tetap yang mungkin terlalu konservatif atau terlalu agresif, menyediakan buffer risiko yang tepat untuk setiap trading. Sementara itu, pengaturan take profit 3 kali ATR memastikan rasio risiko-imbal hasil yang baik.

Kualitas sinyal tinggi dan mudah dieksekusi. Kondisi masuk strategi jelas, dengan penembusan batas atas saluran yang dikombinasikan dengan konfirmasi tren, secara signifikan mengurangi pengaruh penilaian subjektif. Aturan trading yang jelas memudahkan otomatisasi strategi, mengurangi gangguan emosi manusia terhadap keputusan trading.

Ruang optimasi parameter yang memadai. Strategi menyediakan beberapa parameter yang dapat disesuaikan, termasuk periode moving average, periode ATR, kelipatan saluran, dll., menyediakan ruang optimasi yang kaya untuk berbagai lingkungan pasar dan gaya trading. Trader dapat menyesuaikan parameter ini berdasarkan hasil backtest historis dan karakteristik pasar untuk mendapatkan kinerja strategi yang lebih baik.

Risiko Strategi

Sifat palsu dari breakout adalah salah satu risiko utama yang dihadapi strategi. Meskipun strategi mengurangi probabilitas breakout palsu melalui filter tren, pasar masih dapat mengalami lonjakan harga sementara yang kemudian turun kembali. Breakout palsu semacam ini dapat menyebabkan strategi masuk pada waktu yang salah, yang kemudian menghadapi situasi keluar stop loss. Disarankan untuk mengurangi risiko ini dengan menambahkan indikator konfirmasi tambahan atau menyesuaikan jendela waktu konfirmasi breakout.

Keterbatasan trading satu arah membatasi peluang profit strategi. Strategi hanya mengeksekusi trading long, tidak dapat menghasilkan keuntungan melalui short selling di pasar yang sedang turun. Meskipun desain ini menyederhanakan logika trading, ini juga berarti strategi mungkin berada dalam kondisi menunggu dalam waktu lama di lingkungan pasar bearish, kehilangan peluang profit dari trading dua arah. Dapat dipertimbangkan untuk mengembangkan versi short yang sesuai untuk mengatasi kekurangan ini.

Sensitivitas parameter dapat mempengaruhi stabilitas strategi. Pemilihan parameter kunci seperti kelipatan ATR, periode moving average, dll., memiliki dampak signifikan pada kinerja strategi. Pengaturan parameter yang tidak tepat dapat menyebabkan sinyal terlalu sering atau terlalu jarang, mempengaruhi hasil trading secara keseluruhan. Disarankan untuk menentukan kombinasi parameter yang paling sesuai melalui backtest historis yang memadai dan optimasi parameter.

Ketergantungan pada lingkungan pasar adalah faktor penting yang perlu dipertimbangkan strategi. Strategi ini berkinerja baik di pasar dengan tren yang kuat, tetapi mungkin menghadapi stop loss yang sering dan tingkat kemenangan yang rendah di pasar yang bergerak sideways. Trader perlu menyesuaikan parameter strategi atau menghentikan sementara strategi sesuai dengan perubahan lingkungan pasar.

Risiko likuiditas dapat diperbesar dalam kondisi pasar tertentu. Logika trading berbasis breakout teknis dari strategi dapat beresonansi dengan strategi trader lain, menciptakan volume perdagangan yang terkonsentrasi di titik breakout. Dalam situasi ini, harga eksekusi aktual mungkin menyimpang dari yang diharapkan, mempengaruhi kinerja aktual strategi.

Arah Optimasi Strategi

Pengenalan analisis multi-timeframe dapat secara signifikan meningkatkan kualitas sinyal strategi. Disarankan untuk menambahkan konfirmasi tren dari timeframe yang lebih tinggi ke kerangka yang ada, misalnya status tren grafik harian untuk memandu keputusan trading grafik jam. Koordinasi multi-timeframe ini selanjutnya dapat meningkatkan akurasi sinyal trading, mengurangi peluang trading yang melawan tren besar.

Penambahan mekanisme konfirmasi volume dapat meningkatkan keandalan sinyal breakout. Breakout harga yang benar-benar efektif biasanya disertai dengan peningkatan volume, sementara breakout palsu seringkali kurang dukungan volume. Dengan menambahkan persyaratan ambang volume atau tingkat perubahan volume ke dalam kondisi breakout, sinyal breakout berkualitas rendah dapat disaring secara efektif.

Penerapan sistem manajemen posisi dinamis dapat meningkatkan efisiensi penggunaan modal. Strategi saat ini menggunakan alokasi posisi dengan rasio tetap. Disarankan untuk menyesuaikan ukuran posisi secara dinamis berdasarkan volatilitas pasar, kekuatan sinyal, dll. Tingkatkan posisi secara tepat pada sinyal dengan kepastian tinggi, dan kurangi posisi ketika ketidakpastian tinggi, untuk mencapai pengembalian yang disesuaikan dengan risiko yang lebih baik.

Penyempurnaan strategi take profit dapat menangkap lebih banyak keuntungan. Mekanisme take profit tetap saat ini mungkin menyebabkan keluar terlalu awal, kehilangan keuntungan dari kelanjutan tren. Disarankan untuk menerapkan mekanisme take profit bertahap atau trailing stop, setelah mencapai target take profit awal, pertahankan sebagian posisi untuk terus berpartisipasi dalam tren, sambil menyesuaikan stop loss ke titik di atas titik impas.

Pengembangan modul identifikasi status pasar dapat meningkatkan adaptabilitas strategi. Dengan menggunakan kombinasi indikator teknis untuk menentukan apakah pasar saat ini dalam kondisi tren atau sideways, dan menyesuaikan parameter strategi sesuai. Gunakan pengaturan saluran yang lebih lebar di pasar tren untuk mengurangi gangguan noise, dan gunakan pengaturan saluran yang lebih sempit di pasar sideways untuk meningkatkan sensitivitas sinyal.

Penyempurnaan lebih lanjut dari mekanisme kontrol risiko termasuk kontrol drawdown maksimum dan perlindungan kerugian beruntun. Ketika strategi mengalami drawdown melebihi ambang batas yang telah ditentukan, secara otomatis kurangi posisi atau hentikan trading untuk melindungi keamanan modal. Sementara itu, ketika jumlah kerugian beruntun mencapai batas tertentu, picu mekanisme peninjauan strategi untuk menghindari kerugian berlebihan di lingkungan pasar yang tidak menguntungkan.

Kesimpulan

Strategi Pelacakan Tren Penembusan Saluran Dinamis ATR mewakili integrasi organik antara teknik trading kuantitatif modern dan teori analisis teknis klasik. Melalui inovasi di beberapa tingkat teknis seperti pembangunan saluran dinamis, konfirmasi filter tren, dan kontrol risiko ilmiah, strategi ini menyediakan solusi trading yang terstruktur dan sistematis bagi para trader. Nilai intinya terletak pada kemampuannya untuk mengkuantifikasi volatilitas pasar menjadi sinyal trading yang dapat ditindaklanjuti, sambil memastikan kualitas sinyal melalui mekanisme konfirmasi ganda.

Filosofi desain strategi ini mencerminkan inti konsep trading kuantitatif "biarkan keuntungan berlari, batasi kerugian". Melalui mekanisme penyesuaian dinamis ATR, strategi dapat secara otomatis mengoptimalkan pengaturan parameter di berbagai lingkungan pasar, menunjukkan adaptabilitas dan stabilitas yang baik. Karakteristik pelacakan tren memungkinkan strategi untuk berpartisipasi dalam pergerakan harga utama di pasar, menghasilkan pengembalian investasi yang cukup besar.

Meskipun strategi memiliki beberapa risiko dan keterbatasan yang melekat, melalui optimasi berkelanjutan dan penyempurnaan manajemen risiko, kinerja pasarnya dapat lebih ditingkatkan. Strategi ini menyediakan kerangka dasar yang kokoh bagi para praktisi trading kuantitatif, di atasnya dapat dilakukan penyesuaian dan optimasi pribadi sesuai dengan gaya trading dan karakteristik pasar masing-masing.

/*backtest

start: 2024-08-19 00:00:00

end: 2025-08-18 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_OKX","currency":"BTC_USDT","balance":5000}]

*/

//@version=6

strategy("Crypto Gann Channel Strategy (Long Bias, fixed)", overlay=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=10,

initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)- 1