Ikhtisar

Strategi ini adalah sistem perdagangan konfirmasi multi-level berdasarkan Indikator Williams Alligator dan Relative Strength Index (RSI), yang dirancang khusus untuk kerangka waktu 15 menit. Strategi ini menghasilkan sinyal perdagangan dengan mengevaluasi posisi harga relatif terhadap tiga garis Alligator (Bibir, Gigi, Rahang) dan nilai RSI. Sinyal beli memerlukan empat kondisi: harga penutup di atas garis Bibir, garis Bibir di atas garis Gigi, garis Gigi di atas garis Rahang, dan RSI > 55. Sinyal jual adalah kebalikannya: harga penutup di bawah garis Bibir, garis Bibir di bawah garis Gigi, garis Gigi di bawah garis Rahang, dan RSI < 45. Strategi ini juga mencakup aturan stop-loss dan take-profit yang ketat untuk memastikan risiko terkendali dan keuntungan segera diamankan.

Prinsip Strategi

Prinsip inti dari strategi ini didasarkan pada penggunaan gabungan indikator Williams Alligator dan RSI. Williams Alligator terdiri dari tiga moving average: Garis Rahang (biru, SMA 13 periode, digeser 8 periode ke depan), Garis Gigi (merah, SMA 8 periode, digeser 5 periode ke depan), dan Garis Bibir (hijau, SMA 5 periode, digeser 3 periode ke depan). Urutan ketiga garis ini dan pergerakan harga di atas/bawahnya dapat mengindikasikan arah dan kekuatan tren pasar.

Ketika garis Bibir berada di atas garis Gigi, dan garis Gigi berada di atas garis Rahang, hal ini menunjukkan pasar dalam tren naik. Sebaliknya, ketika garis Bibir berada di bawah garis Gigi, dan garis Gigi berada di bawah garis Rahang, hal ini menunjukkan pasar dalam tren turun. Selain itu, strategi ini juga menggabungkan konfirmasi dari RSI: RSI di atas 55 mendukung posisi long, sedangkan RSI di bawah 45 mendukung posisi short, memberikan sinyal konfirmasi tambahan untuk keputusan perdagangan.

Selama eksekusi strategi, sistem memantau beberapa kondisi stop-loss: untuk posisi long, stop-loss dipicu ketika RSI turun di bawah 50, harga penutup turun di bawah garis Gigi, atau garis Bibir turun di bawah garis Gigi. Untuk posisi short, stop-loss dipicu ketika RSI naik di atas 50, harga penutup naik di atas garis Gigi, atau garis Bibir naik di atas garis Gigi. Take-profit ditetapkan sebesar 2 tick dari harga masuk.

Keunggulan Strategi

-

Mekanisme Konfirmasi Ganda: Strategi ini mensyaratkan empat kondisi terpenuhi secara bersamaan untuk masuk pasar, secara efektif mengurangi sinyal palsu dan meningkatkan kualitas perdagangan. Susunan tiga garis Williams Alligator mengonfirmasi arah tren, sementara nilai RSI mengonfirmasi momentum.

-

Aturan Masuk dan Keluar yang Jelas: Strategi menyediakan sinyal masuk dan kondisi keluar yang jelas, mengurangi penilaian subjektif, menjadikan proses perdagangan lebih terstandarisasi dan disiplin.

-

Manajemen Risiko yang Baik: Strategi ini menetapkan beberapa kondisi stop-loss, termasuk sinyal pembalikan berdasarkan RSI, perubahan hubungan harga dengan garis Gigi, dan perubahan posisi relatif garis Bibir terhadap garis Gigi. Mekanisme manajemen risiko multi-level ini membantu menghentikan kerugian tepat waktu dan mengendalikan risiko maksimum per perdagangan.

-

Umpan Balik Visual: Strategi menandai sinyal beli, sinyal jual, stop-loss, dan titik take-profit pada grafik, serta menampilkan kondisi pemenuhan secara real-time dalam tabel, sangat meningkatkan visualisasi proses perdagangan.

-

Adaptabilitas Tinggi: Meskipun strategi memiliki pengaturan parameter default, semua parameter penting dapat disesuaikan melalui input, memungkinkan trader untuk mengoptimalkannya berdasarkan kondisi pasar yang berbeda atau preferensi pribadi.

Risiko Strategi

-

Perdagangan Sering di Pasar Sideways: Ketika pasar bergerak sideways dalam kisaran sempit, harga mungkin sering melintasi garis Alligator, dan RSI mungkin berfluktuasi di sekitar nilai kritis, menghasilkan terlalu banyak sinyal perdagangan dan entri/keluar yang sering, meningkatkan biaya perdagangan. Solusinya adalah dengan menambahkan kondisi konfirmasi atau memperpanjang periode pengamatan.

-

Risiko Slippage pada Pergerakan Cepat: Ketika berita besar tiba-tiba menyebabkan harga bergerak cepat dan volatil, harga eksekusi aktual mungkin berbeda secara signifikan dari harga saat sinyal dipicu, meningkatkan risiko slippage. Disarankan untuk menggunakan strategi ini dengan hati-hati atau menghentikannya sementara sebelum rilis data penting.

-

Target Profit Konservatif: Strategi menetapkan target profit hanya 2 tick, yang mungkin terlalu konservatif di pasar yang lebih volatil, sehingga tidak dapat memanfaatkan pergerakan tren secara optimal. Target profit dinamis berdasarkan volatilitas pasar atau strategi keluar bertahap dapat dipertimbangkan.

-

Keterlambatan Indikator: Williams Alligator dan RSI memiliki keterlambatan inheren, sehingga mungkin tidak menangkap titik balik pasar dengan cepat saat terjadi perubahan arah yang tiba-tiba. Disarankan untuk menggabungkannya dengan indikator leading lain atau analisis price action sebagai bantuan.

-

Sensitivitas Parameter: Kinerja strategi cukup sensitif terhadap pengaturan parameter, terutama ambang batas RSI. Kombinasi parameter yang berbeda dapat menghasilkan hasil yang sangat bervariasi di lingkungan pasar yang berbeda; backtesting diperlukan untuk menemukan kombinasi optimal.

Arah Optimasi Strategi

-

Ambang Batas RSI Dinamis: Strategi saat ini menggunakan ambang batas RSI tetap (55 dan 45). Pertimbangkan untuk menyesuaikannya secara dinamis berdasarkan volatilitas pasar. Gunakan ambang batas yang lebih longgar di pasar volatil dan lebih ketat di pasar tenang untuk beradaptasi dengan kondisi yang berbeda.

-

Menambahkan Filter Perdagangan: Perkenalkan konfirmasi volume, filter volatilitas, atau indikator kekuatan tren untuk menyaring sinyal lemah di pasar sideways, hanya masuk saat tren jelas, sehingga meningkatkan rasio kemenangan.

-

Mengoptimalkan Strategi Take-Profit: Take-profit tetap 2 tick saat ini terlalu sederhana. Pertimbangkan untuk menerapkan strategi take-profit dinamis seperti trailing stop atau take-profit berbasis ATR (Average True Range) untuk mendapatkan keuntungan lebih besar dalam tren yang kuat.

-

Filter Waktu: Tambahkan filter waktu untuk menghindari periode likuiditas rendah atau volatilitas abnormal, seperti 15 menit sebelum/sesudah pembukaan atau selama rilis data penting, guna mengurangi risiko yang tidak perlu.

-

Optimasi Manajemen Modal: Strategi saat ini menggunakan persentase modal tetap (100%) untuk perdagangan. Pertimbangkan untuk menyesuaikan ukuran posisi secara dinamis berdasarkan volatilitas pasar atau perubahan ekuitas akun untuk mencapai manajemen modal yang lebih ilmiah.

Kesimpulan

Strategi perdagangan multi-level yang menggabungkan Williams Alligator dan RSI adalah sistem perdagangan yang terstruktur dengan baik dan logis. Dengan mengintegrasikan kemampuan penentuan tren dari Williams Alligator dan fungsi konfirmasi momentum dari RSI, strategi ini membangun kerangka pengambilan keputusan perdagangan multi-level. Keunggulan utama strategi ini terletak pada mekanisme konfirmasi ganda dan manajemen risiko yang baik, namun juga menghadapi tantangan seperti sinyal berlebihan di pasar sideways, risiko slippage, dan target profit yang konservatif.

Melalui optimalisasi seperti penyesuaian ambang batas RSI secara dinamis, penambahan filter perdagangan, peningkatan strategi take-profit, penambahan filter waktu, dan perbaikan manajemen modal, strategi ini memiliki potensi untuk lebih meningkatkan stabilitas dan profitabilitasnya. Secara keseluruhan, ini adalah strategi perdagangan kuantitatif yang bernilai praktis, cocok untuk trader yang memiliki pemahaman dasar tentang indikator teknikal dan ingin memperoleh keuntungan stabil di pasar berjangka.

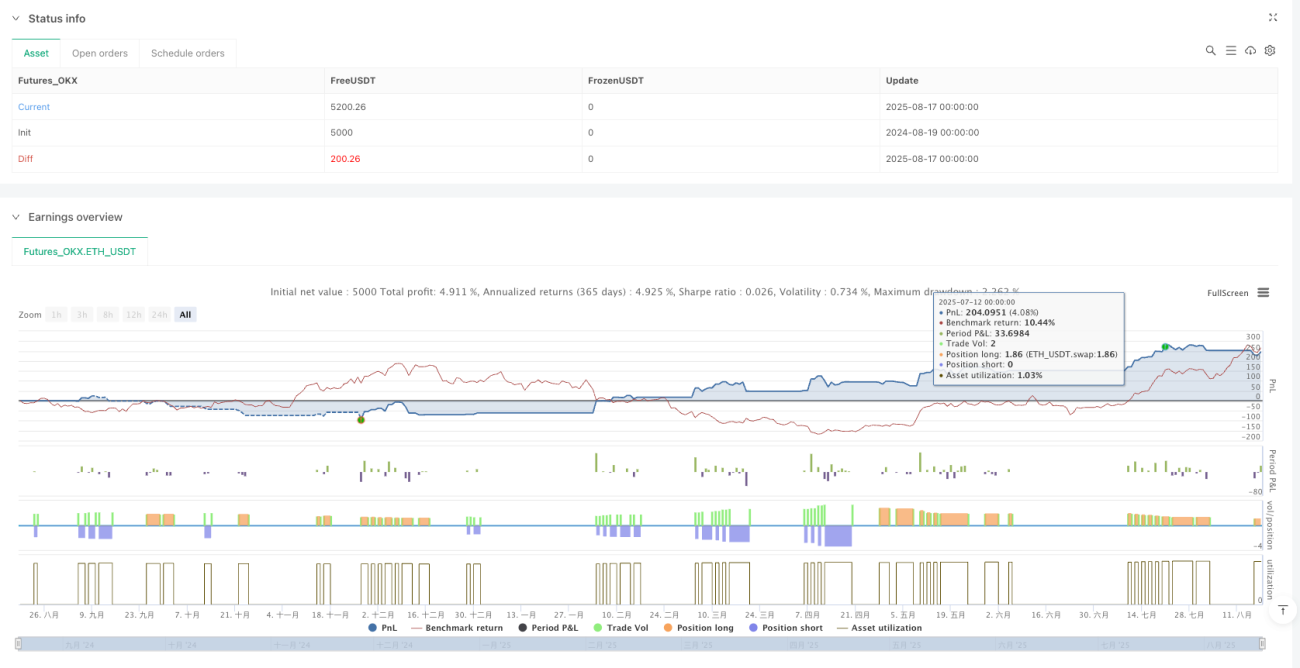

/*backtest

start: 2024-08-19 00:00:00

end: 2025-08-18 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_OKX","currency":"ETH_USDT","balance":5000}]

*/

//@version=5

strategy("Natural Gas Alligator RSI Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// =====================================- 1