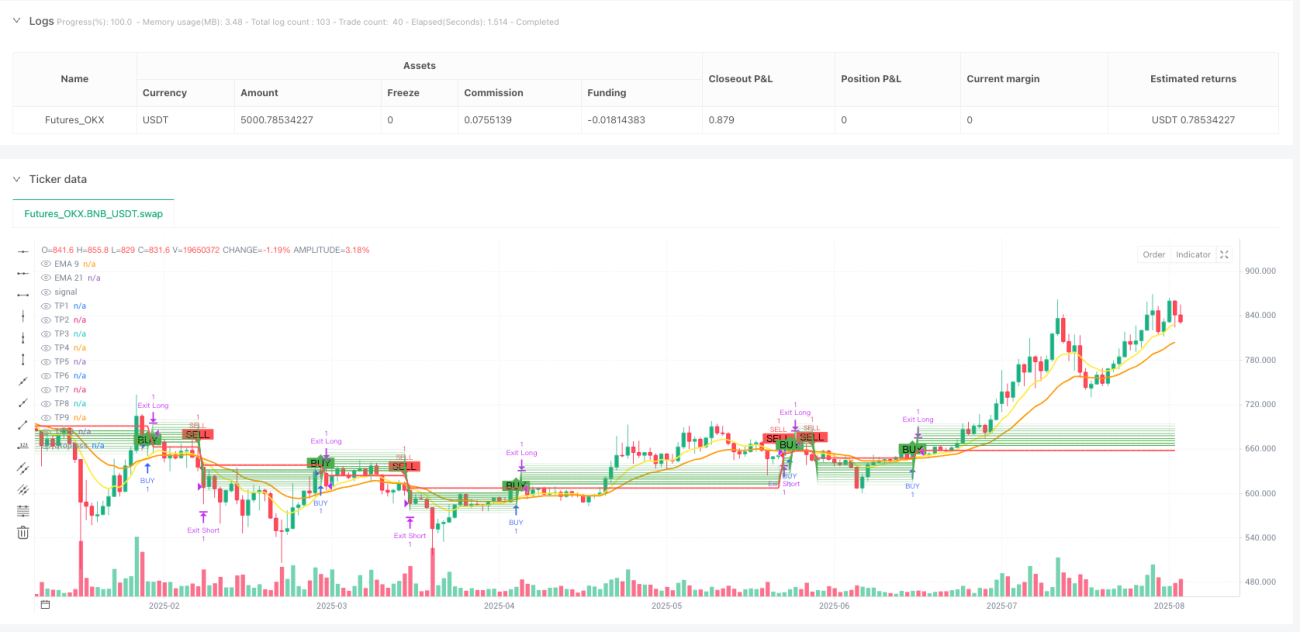

Ikhtisar

Strategi Perdagangan Multi Target dengan Rata-rata Pergerakan Eksponensial Ganda adalah sistem perdagangan kuantitatif yang didasarkan pada sinyal persilangan antara rata-rata pergerakan eksponensial (EMA) jangka pendek dan jangka panjang. Strategi ini memanfaatkan persilangan EMA 9 periode dan 21 periode sebagai sinyal masuk, sekaligus menetapkan hingga 10 target laba dan satu titik stop loss untuk mencapai manajemen risiko dan maksimalisasi laba. Strategi ini juga mendukung perdagangan dua arah (long dan short): saat EMA jangka pendek memotong ke atas EMA jangka panjang, posisi long dibuka; saat EMA jangka pendek memotong ke bawah EMA jangka panjang, posisi short dibuka; dan keluar saat terjadi persilangan sebaliknya.

Prinsip Strategi

Prinsip inti strategi ini didasarkan pada sistem persilangan rata-rata pergerakan eksponensial, yang diimplementasikan sebagai berikut:

- Menghitung dua EMA: EMA cepat (9 periode) dan EMA lambat (21 periode).

- Ketika EMA cepat memotong ke atas EMA lambat, menghasilkan sinyal long.

- Ketika EMA cepat memotong ke bawah EMA lambat, menghasilkan sinyal short.

- Setelah masuk, strategi secara otomatis menghitung 10 target harga bertahap (TP1–TP10) dan titik stop loss berdasarkan harga masuk.

- Strategi menggunakan persentase yang sama untuk posisi long dan short, namun arahnya berlawanan.

- Untuk posisi long, stop loss ditempatkan 0,5% di bawah harga masuk, dan target laba berkisar dari 0,5% hingga 5,0% di atas harga masuk.

- Untuk posisi short, stop loss ditempatkan 0,5% di atas harga masuk, dan target laba berkisar dari 0,5% hingga 5,0% di bawah harga masuk.

- Strategi juga keluar saat terjadi sinyal persilangan sebaliknya.

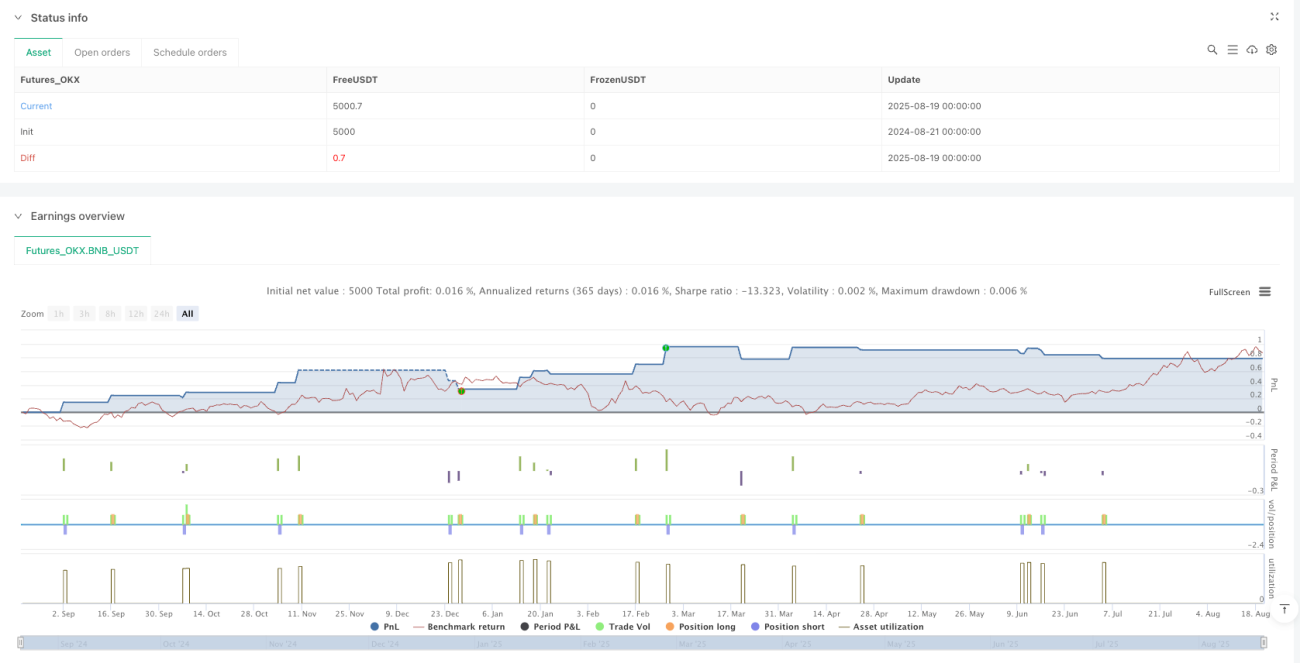

Strategi ini menggunakan pendekatan manajemen risiko yang sistematis: setiap perdagangan secara default menggunakan 10% dari dana akun, dengan modal awal 100.000, dan penambahan posisi (averaging) dilarang.

Kelebihan Strategi

- Sinyal masuk yang sederhana dan efektif: Persilangan EMA adalah sinyal perdagangan yang banyak digunakan dan telah teruji, mudah dipahami dan diimplementasikan. Pengaturan periode 9/21 cukup baik dalam menangkap tren jangka menengah-pendek.

- Manajemen laba multi target: Menetapkan 10 target laba bertahap memungkinkan trader untuk mengambil laba sebagian pada berbagai tingkat harga, sehingga dapat mengunci sebagian laba sekaligus memungkinkan laba berjalan lebih jauh.

- Kontrol risiko yang ketat: Setiap perdagangan memiliki titik stop loss yang jelas, membatasi rasio kerugian maksimum per transaksi dan mengendalikan risiko secara efektif.

- Bantuan visual: Strategi dengan jelas menandai semua sinyal masuk, stop loss, dan target pada grafik, membantu trader memahami situasi pasar secara intuitif.

- Kemampuan perdagangan dua arah: Strategi mendukung perdagangan long dan short, sehingga dapat mencari peluang di berbagai kondisi pasar.

- Parameter yang dapat disesuaikan: Semua parameter kunci (termasuk periode EMA, rasio stop loss, target laba) dapat dikustomisasi melalui input, meningkatkan fleksibilitas strategi.

- Otomatis penuh: Eksekusi strategi sepenuhnya otomatis, mulai dari identifikasi sinyal hingga entry, penempatan stop loss dan target laba, hingga exit, tanpa campur tangan manual.

Risiko Strategi

- Risiko false breakout: Sistem persilangan EMA rentan menghasilkan sinyal palsu di pasar yang bergerak sideways (konsolidasi), yang dapat menyebabkan perdagangan yang sering dan kerugian. Strategi tidak memiliki filter untuk membedakan sinyal kuat dan lemah.

- Stop loss yang terlalu ketat: Saat ini strategi menetapkan stop loss default sebesar 0,5%, yang mungkin terlalu rapat untuk pasar atau instrumen dengan volatilitas tinggi, sehingga mudah terpicu oleh noise pasar.

- Ketergantungan pada satu indikator: Strategi hanya mengandalkan persilangan EMA sebagai sinyal masuk, tanpa menggabungkan indikator teknikal lain atau kondisi pasar untuk konfirmasi, sehingga meningkatkan risiko kesalahan penilaian.

- Manajemen modal tetap: Setiap perdagangan menggunakan 10% dana akun secara tetap, tanpa penyesuaian dinamis berdasarkan volatilitas pasar atau kekuatan sinyal, sehingga mungkin kurang optimal.

- Kurangnya identifikasi kondisi pasar: Strategi tidak membedakan pasar tren dan pasar sideways, sehingga tetap menghasilkan sinyal di kondisi pasar yang tidak cocok untuk sistem persilangan EMA.

- Strategi keluar yang tunggal: Meskipun menetapkan banyak target laba, pada kenyataannya strategi hanya keluar di target pertama (TP1) atau saat terjadi persilangan sebaliknya, tanpa benar-benar merealisasikan pengambilan laba bertahap.

Untuk mengurangi risiko-risiko ini, disarankan untuk menambahkan kondisi filter tambahan, seperti indikator kekuatan tren, dan mempertimbangkan penyesuaian dinamis pada stop loss dan target berdasarkan volatilitas pasar.

Arah Optimasi Strategi

- Menambahkan filter: Memperkenalkan indikator teknikal tambahan sebagai filter, misalnya ADX (Average Directional Index) untuk mengonfirmasi kekuatan tren, atau RSI (Relative Strength Index) untuk menghindari perdagangan di area overbought/oversold.

- Stop loss dinamis: Mengubah stop loss persentase tetap menjadi stop loss dinamis berdasarkan volatilitas pasar, misalnya menggunakan ATR (Average True Range) dikalikan dengan koefisien untuk menentukan jarak stop loss.

- Merealisasikan pengambilan laba multi target yang sebenarnya: Memodifikasi kode strategi agar keluar sebagian pada berbagai target, bukan seluruh posisi di target pertama saja. Ini memerlukan pemecahan setiap perdagangan menjadi beberapa posisi yang lebih kecil.

- Menambahkan mekanisme identifikasi tren: Menambahkan logika identifikasi tren agar hanya membuka posisi saat arah tren jelas, sehingga menghindari perdagangan yang sering di pasar sideways.

- Mengoptimalkan manajemen modal: Menyesuaikan rasio dana per perdagangan secara dinamis berdasarkan kekuatan sinyal, volatilitas pasar, atau kondisi drawdown, bukan menggunakan 10% secara tetap.

- Menambahkan filter waktu: Menghindari perdagangan pada periode volatilitas tinggi di sekitar pembukaan dan penutupan pasar, atau menghindari rilis data ekonomi penting.

- Memperkenalkan trailing stop: Setelah harga bergerak menguntungkan sejauh tertentu, memindahkan stop loss ke titik impas atau posisi yang lebih menguntungkan untuk melindungi laba yang sudah ada.

- Menambahkan proteksi kontra-tren: Dalam kondisi pasar ekstrem, menambahkan indikator kontra-tren sebagai sinyal peringatan untuk menghindari mempertahankan posisi saat terjadi pembalikan pasar yang tajam.

Melalui optimasi-optimasi ini, ketahanan dan profitabilitas strategi dapat ditingkatkan secara signifikan, mengurangi drawdown dan frekuensi perdagangan yang merugi.

Kesimpulan

Strategi Perdagangan Multi Target dengan Rata-rata Pergerakan Eksponensial Ganda adalah sistem perdagangan kuantitatif yang terstruktur jelas dan logis sederhana. Strategi ini didasarkan pada sinyal persilangan EMA klasik, dilengkapi dengan manajemen laba multi target dan pengaturan stop loss. Strategi ini cocok untuk perdagangan tren jangka menengah-pendek, dan berkinerja baik di pasar dengan tren yang jelas.

Meskipun desain strategi relatif sederhana, ia mengandung elemen inti dari strategi perdagangan: sinyal masuk, kondisi keluar, manajemen stop loss, dan target laba. Kelebihan utama strategi ini adalah operasi yang jelas, mudah dipahami dan dijalankan, serta memberikan dukungan visual yang baik.

Namun, strategi ini juga memiliki keterbatasan seperti ketergantungan pada satu indikator, kurangnya identifikasi kondisi pasar, dan manajemen modal yang tidak fleksibel. Dengan menambahkan filter tren, mengoptimalkan mekanisme stop loss, merealisasikan pengambilan laba bertahap yang sebenarnya, dan meningkatkan metode manajemen modal, strategi ini memiliki ruang optimasi yang besar.

Bagi para trader, strategi ini dapat dijadikan kerangka dasar yang dapat disesuaikan dan dioptimalkan secara individual sesuai dengan toleransi risiko pribadi dan karakteristik instrumen yang diperdagangkan, untuk mencapai hasil perdagangan yang lebih baik.

- 1