Gambaran Umum

Strategi Kuantitatif Persilangan Momentum dengan Rata-Rata Bergerak Berganda adalah sistem berbasis momentum yang dirancang khusus untuk trader jangka pendek. Inti dari strategi ini memanfaatkan hubungan persilangan antara filter rata-rata bergerak yang dihaluskan dengan garis sinyal cepat untuk menangkap perubahan momentum jangka pendek di pasar. Strategi ini membangun garis sinyal khusus yang disebut "Scalping Line", yang dihitung dari selisih antara rata-rata bergerak yang dihaluskan ganda dengan garis sinyal periode lebih pendek. Ketika garis sinyal ini melintasi di atas atau di bawah garis nol, strategi akan memicu sinyal trading, menyediakan kerangka aturan yang jelas untuk posisi beli (long) dan jual (short).

Prinsip Strategi

Logika inti strategi ini didasarkan pada beberapa komponen perhitungan kunci:

-

Filter Tren Utama: Strategi pertama-tama menghitung rata-rata bergerak yang dihaluskan ganda (periode default 100). Pemulusan ganda ini secara efektif mengurangi noise harga, menyediakan kerangka dasar yang lebih stabil untuk sinyal trading jangka pendek.

-

Filter Persentase: Untuk menghindari sinyal palsu, strategi menyertakan parameter filter persentase yang dapat disesuaikan. Filter ini mengatur "sensitivitas" sistem terhadap penyimpangan harga dari rata-rata bergerak, membantu menyaring fluktuasi harga yang tidak signifikan.

-

Perhitungan Garis Sinyal: Menggunakan rata-rata bergerak sederhana periode lebih pendek (default 7) untuk memberikan respons yang lebih cepat terhadap pergerakan harga terkini.

-

Perhitungan Scalping Line (SLI): Garis sinyal inti didefinisikan sebagai selisih antara garis sinyal cepat dengan rata-rata bergerak yang dihaluskan. Ketika SLI melintasi titik nol, ini mengindikasikan potensi perubahan momentum:

- SLI > 0: Momentum cenderung bullish

- SLI < 0: Momentum cenderung bearish

-

Kontrol Arah Trading: Strategi dapat dikonfigurasi untuk hanya long, hanya short, atau dua arah, untuk menyesuaikan dengan gaya trading yang berbeda.

-

Opsi Pembalikan Sinyal: Secara default, ketika SLI melintasi garis nol ke bawah, sinyal beli (long) dipicu; ketika melintasi ke atas, sinyal jual (short) dipicu. Namun pengaturan ini dapat dibalikkan, memungkinkan interpretasi alternatif terhadap sinyal momentum tergantung kondisi pasar.

-

Filter Jendela Waktu: Untuk trader intraday, filter waktu dapat diaktifkan untuk membatasi sinyal hanya pada sesi trading tertentu (misalnya pukul 9 pagi hingga 4 sore), yang sangat berguna untuk trading aset dengan volatilitas intraday yang kuat.

Keunggulan Strategi

Setelah menganalisis kode secara mendalam, berikut adalah keunggulan signifikan dari strategi ini:

-

Sistem Sinyal yang Jelas dan Sederhana: Strategi menggunakan persilangan garis nol sebagai sinyal utama, memberikan titik masuk yang jelas dan intuitif bagi trader, mengurangi ambiguitas interpretasi.

-

Kustomisasi Tinggi: Dari periode rata-rata bergerak, persentase filter, hingga arah sinyal dan filter waktu, strategi menyediakan beberapa parameter yang dapat disesuaikan, memungkinkan trader mengoptimalkannya sesuai pasar dan gaya masing-masing.

-

Adaptif: Dengan filter persentase dan parameter pemulusan yang dapat disesuaikan, strategi dapat beradaptasi dengan kondisi volatilitas pasar yang berbeda, tetap efektif baik di lingkungan volatilitas tinggi maupun rendah.

-

Umpan Balik Visual yang Jelas: Strategi menyediakan indikasi visual yang intuitif, termasuk referensi garis nol, pengisian histogram, dan penanda sinyal, memudahkan trader mengidentifikasi peluang trading potensial.

-

Cocok untuk Beragam Pasar: Logika strategi yang sederhana namun efektif dapat diterapkan di berbagai pasar seperti saham, forex, kripto, dan futures, terutama cocok untuk pasar dengan volatilitas intraday yang memadai.

-

Fleksibilitas Kerangka Waktu: Meskipun terutama dirancang untuk trading jangka pendek pada grafik 1 menit hingga 15 menit, dengan penyesuaian parameter strategi juga dapat beradaptasi untuk trading ayunan (swing trading) pada kerangka waktu yang lebih tinggi.

Risiko Strategi

Meskipun memiliki banyak keunggulan, strategi ini juga memiliki beberapa potensi risiko:

-

Kurangnya Manajemen Risiko Bawaan: Strategi berfokus pada sinyal masuk, tanpa aturan manajemen posisi, stop loss, dan take profit bawaan. Trader perlu menambahkan aturan ini sesuai gaya manajemen risiko masing-masing.

-

Sensitivitas Parameter: Kinerja strategi sangat bergantung pada pengaturan parameter. Parameter yang tidak tepat dapat menyebabkan overtrading atau kehilangan peluang. Diperlukan optimasi parameter untuk kondisi pasar tertentu.

-

Risiko Sinyal Palsu: Di pasar yang bergerak sideways (oscillating) atau lingkungan dengan volatilitas rendah, strategi dapat menghasilkan lebih banyak sinyal palsu, menyebabkan trading yang tidak perlu dan potensi kerugian.

-

Masalah Lag (Keterlambatan): Meskipun menggunakan garis sinyal dengan periode pendek, rata-rata bergerak pada dasarnya masih memiliki keterlambatan, sehingga mungkin kurang responsif pada titik balik pasar yang cepat.

-

Ketergantungan pada Satu Indikator: Strategi hanya mengandalkan indikator Scalping Line untuk pengambilan keputusan, tanpa dukungan indikator konfirmasi lain, yang dapat meningkatkan risiko sinyal yang salah.

Cara mengatasi risiko ini meliputi:

- Menambahkan aturan manajemen risiko yang ketat, termasuk ukuran posisi yang tepat, stop loss, dan target profit

- Melakukan backtest dan forward test secara menyeluruh untuk menemukan kombinasi parameter terbaik

- Mempertimbangkan penambahan indikator bantu sebagai alat konfirmasi

- Membatasi penggunaan strategi pada kondisi pasar tertentu

Arah Optimasi Strategi

Berdasarkan analisis mendalam terhadap kode, berikut beberapa arah optimasi potensial:

-

Integrasi Manajemen Risiko: Mengintegrasikan logika stop loss dan take profit langsung ke dalam strategi. Stop loss dapat ditetapkan berdasarkan ATR (Average True Range) atau persentase tetap, sementara rasio risk-reward digunakan untuk menentukan target profit.

-

Analisis Multi-Kerangka Waktu: Memperkenalkan konfirmasi tren dari kerangka waktu yang lebih tinggi, hanya melakukan trading searah dengan tren utama, yang secara signifikan dapat mengurangi risiko trading melawan tren.

-

Adaptasi Volatilitas: Menambahkan penyesuaian parameter dinamis berdasarkan ATR atau indikator serupa, sehingga strategi dapat secara otomatis menyesuaikan sensitivitas sinyal sesuai volatilitas pasar saat ini.

-

Filter Tambahan: Mengintegrasikan volume, kekuatan relatif, atau indikator momentum lainnya sebagai alat konfirmasi, hanya melakukan trading ketika beberapa indikator selaras, sehingga meningkatkan kualitas sinyal.

-

Optimasi Machine Learning: Menggunakan teknik machine learning untuk memilih kombinasi parameter terbaik secara dinamis, menyesuaikan parameter strategi secara otomatis sesuai kondisi pasar yang berbeda.

-

Optimasi Entry: Tidak hanya mempertimbangkan persilangan garis nol, tetapi juga pola sinyal yang lebih kompleks seperti pembalikan ekstrem, divergensi/konvergensi, untuk meningkatkan presisi entry.

Optimasi ini dapat meningkatkan ketangguhan strategi, mengurangi sinyal palsu, dan meningkatkan kinerja keseluruhan di berbagai kondisi pasar. Terutama integrasi manajemen risiko sangat penting untuk melindungi modal dan mencapai profitabilitas jangka panjang.

Kesimpulan

Strategi Kuantitatif Persilangan Momentum dengan Rata-Rata Bergerak Berganda menawarkan pendekatan trading jangka pendek yang presisi dan fleksibel, sangat cocok untuk trader intraday dan trader jangka pendek. Dengan menggabungkan rata-rata bergerak yang dihaluskan ganda, filter adaptif, dan opsi sinyal yang fleksibel, strategi ini membantu trader mengidentifikasi perubahan momentum jangka pendek dengan jelas dan percaya diri.

Keunggulan inti strategi ini terletak pada kesederhanaan dan adaptabilitasnya, menjadikannya alat yang ampuh dalam perlengkapan trading jangka pendek. Namun, untuk mencapai hasil optimal, trader harus mempertimbangkan untuk menambahkan aturan manajemen risiko yang tepat, melakukan backtest menyeluruh, dan menyesuaikan parameter sesuai kondisi pasar spesifik.

Melalui saran optimasi di atas, terutama integrasi manajemen risiko dan konfirmasi multi-indikator, strategi ini berpotensi menjadi sistem trading yang lebih komprehensif dan tangguh, yang tidak hanya mampu mengidentifikasi peluang trading potensial tetapi juga melindungi modal dan mencapai kesuksesan berkelanjutan di berbagai lingkungan pasar.

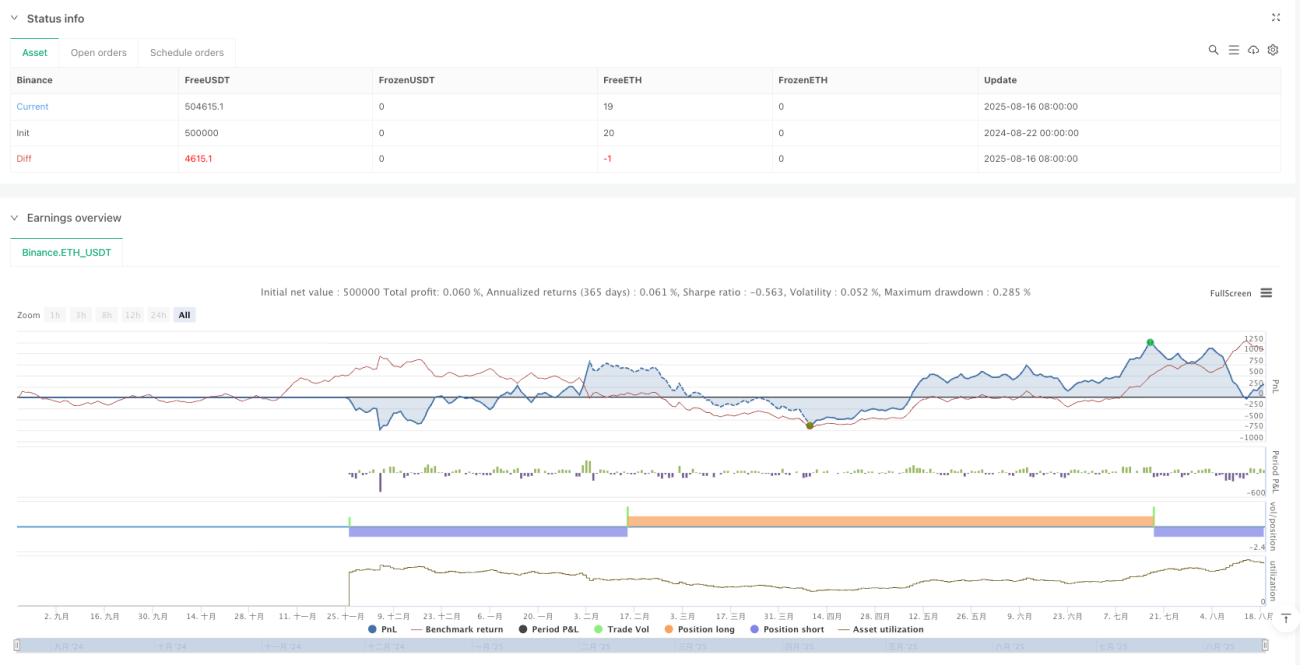

/*backtest

start: 2024-08-22 00:00:00

end: 2025-08-19 08:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Binance","currency":"ETH_USDT","balance":500000}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © nirnaykhatri - Strategy Version (Based on Scalping Line Indicatory By KivancOzbilgic)

//@version=6- 1