Sistem Perdagangan Multi-Strategi Breakout-Pullback-Reversal pada Rentang Harga Dinamis

Ikhtisar

Sistem Perdagangan Multi-Strategi Breakout-Retracement-Reversal Berbasis Rentang Harga Dinamis adalah strategi perdagangan intraday yang dirancang khusus untuk trader jangka pendek. Strategi ini beroperasi berdasarkan rentang harga yang terbentuk dari candle 5 menit pertama setelah pasar dibuka. Strategi ini mengintegrasikan tiga mode entry yang berbeda: entry breakout, entry jebakan (trap), dan entry pembalikan (reversal), dengan mengidentifikasi Kesenjangan Nilai Wajar (FVG) dan pola break-out rentang harga untuk melakukan perdagangan. Strategi ini berfokus pada periode volatilitas tinggi pada jam pertama setelah pembukaan pasar saham AS (9:30-10:30 EST), mengeksekusi perdagangan pada grafik 1 menit, dan menggunakan rasio risiko-imbal hasil tetap 2:1 untuk manajemen take-profit dan stop-loss. Strategi ini sederhana dan jelas, tanpa memerlukan indikator rumit atau bias dari time frame yang lebih tinggi, menyediakan kerangka sistematis bagi trader jangka pendek intraday.

Prinsip Strategi

Prinsip inti strategi ini didasarkan pada pola perilaku harga setelah pembentukan rentang awal di sesi pagi, dengan operasi spesifik yang dibagi menjadi tiga langkah:

-

Menandai Rentang (9:30 AM):

- Tunggu hingga candle 5 menit pertama setelah pembukaan (9:30-9:35) ditutup.

- Tandai level tertinggi dan terendah dari candle tersebut sebagai rentang perdagangan.

- Beralih ke grafik 1 menit untuk perdagangan aktual.

-

Mencari Titik Entry (Hanya Perdagangan Satu Jam Pertama):

Strategi ini menawarkan tiga cara entry yang berbeda:-

Entry Breakout (Break Entry):

- Memerlukan kondisi Kesenjangan Nilai Wajar (FVG).

- Harga penutupan salah satu candle dalam FVG menembus rentang.

- FVG didefinisikan sebagai pola celah yang terbentuk oleh tiga candle (wick-gap).

-

Entry Jebakan (Trap Entry):

- Harga pertama-tama menembus batas rentang.

- Kemudian kembali ke dalam rentang.

- Akhirnya ditutup kembali di luar rentang.

-

Entry Pembalikan (Reversal Entry):

- Setelah harga gagal menembus dalam satu arah.

- Muncul FVG menuju arah sebaliknya yang kembali ke dalam rentang.

-

-

Manajemen Perdagangan:

- Pengaturan Stop-Loss:

- Strategi Breakout/Jebakan: Gunakan level terendah/tertinggi dari candle pertama yang ditutup di luar rentang.

- Strategi Pembalikan: Gunakan level terendah/tertinggi dari candle pertama dalam pola FVG.

- Pengaturan Take-Profit:

- Selalu menggunakan rasio risiko-imbal hasil 2:1.

- Risiko $100 menghasilkan keuntungan $200.

- Pengaturan Stop-Loss:

Kode strategi mengimplementasikan kerangka logika lengkap, termasuk deteksi otomatis rentang perdagangan, identifikasi berbagai kondisi entry, pengaturan level stop-loss dan take-profit, serta perhitungan ukuran posisi yang sesuai. Sistem ini juga menyertakan filter waktu untuk memastikan perdagangan hanya dilakukan dalam periode waktu tertentu, dan dapat memilih untuk mengaktifkan atau menonaktifkan berbagai strategi entry.

Keunggulan Strategi

-

Aturan yang Jelas dan Sederhana: Aturan strategi jelas dan intuitif, tanpa memerlukan penilaian subjektif, mengurangi dampak emosi pada keputusan perdagangan. Logika kondisi dan pelacakan status dalam kode memastikan penerapan aturan yang ketat.

-

Fleksibilitas dengan Banyak Metode Entry: Menyediakan tiga strategi entry yang berbeda (breakout, jebakan, dan pembalikan), memungkinkan trader untuk beradaptasi dengan berbagai kondisi pasar. Kode mewujudkan fleksibilitas ini melalui parameter

enableBreak,enableTrap, danenableReversal. -

Fokus pada Periode Probabilitas Tinggi: Strategi hanya berdagang dalam satu jam pertama setelah pembukaan, memanfaatkan volatilitas dan likuiditas yang biasanya lebih tinggi selama periode ini. Kode memastikan perdagangan hanya dilakukan antara pukul 9:30 hingga 10:30 melalui kondisi

inWindow. -

Manajemen Risiko yang Ketat: Rasio risiko-imbal hasil tetap 2:1 dan pengaturan stop-loss berdasarkan perilaku harga spesifik memberikan kontrol risiko yang jelas untuk setiap perdagangan. Parameter

riskPctdalam kode memungkinkan pengguna menyesuaikan persentase risiko per perdagangan sesuai preferensi risiko mereka. -

Tidak Memerlukan Indikator Kompleks: Strategi tidak bergantung pada indikator teknis yang rumit, melainkan murni berdasarkan perilaku harga dan struktur, mengurangi risiko overfitting.

-

Penghindaran Musiman: Kode menyertakan daftar hitam hari libur (15 Desember hingga 15 Januari) untuk menghindari periode di mana pasar mungkin tidak stabil atau likuiditas rendah.

-

Manajemen Posisi yang Fleksibel: Sistem menyediakan dua cara manajemen posisi berdasarkan persentase risiko atau jumlah kontrak tetap, menyesuaikan dengan kebutuhan manajemen modal yang berbeda.

Risiko Strategi

-

Risiko False Breakout: Pasar dapat menghasilkan false breakout, menyebabkan perdagangan dipicu tetapi harga segera berbalik. Untuk mengurangi risiko ini, strategi mengintegrasikan mode entry jebakan dan pembalikan, namun tetap perlu dipantau secara hati-hati.

-

Masalah Lebar Rentang: Jika rentang candle 5 menit pertama setelah pembukaan terlalu lebar atau terlalu sempit, hal ini dapat mempengaruhi efektivitas strategi. Rentang yang terlalu sempit dapat menyebabkan sinyal yang sering terpicu, sementara rentang yang terlalu lebar dapat menyebabkan stop-loss terlalu jauh.

-

Biaya Peluang dari Batasan Waktu: Hanya berdagang dalam satu jam dapat melewatkan peluang menguntungkan di sesi lain sepanjang hari. Namun, batasan ini juga merupakan disiplin untuk mencegah overtrading.

-

Keterbatasan Rasio Risiko-Imbal Hasil Tetap: Meskipun rasio 2:1 memberikan konsistensi, mungkin bukan pilihan optimal dalam beberapa kondisi pasar. Di pasar dengan tren kuat, rasio risiko-imbal hasil yang lebih tinggi mungkin lebih sesuai.

-

Anomali Pasar Selama Hari Libur: Meskipun strategi menghindari perdagangan selama periode 15 Desember hingga 15 Januari, perilaku pasar di sekitar hari libur lainnya juga bisa tidak normal, mempengaruhi kinerja strategi.

-

Ketergantungan pada FVG: Strategi bergantung pada pola FVG dalam entry breakout dan pembalikan, namun dalam kondisi pasar tertentu, FVG mungkin tidak mudah terbentuk atau diidentifikasi.

-

Keterbatasan Time Frame Tunggal: Sepenuhnya bergantung pada grafik 1 menit dapat menyebabkan strategi mengabaikan struktur pasar penting dari kerangka waktu yang lebih besar.

Arah Optimalisasi Strategi

-

Lebar Rentang Adaptif: Dapat dipertimbangkan untuk menyesuaikan lebar rentang secara dinamis berdasarkan volatilitas pasar, misalnya menggunakan rentang yang lebih lebar pada hari dengan volatilitas tinggi dan rentang yang lebih sempit pada hari dengan volatilitas rendah. Hal ini dapat dicapai dengan menghitung Average True Range (ATR) baru-baru ini atau indikator serupa.

-

Mengoptimalkan Jendela Waktu: Dapat diteliti jendela waktu perdagangan optimal untuk pasar yang berbeda, tidak terpaku pada 09:30-10:30. Beberapa pasar mungkin menunjukkan pola break-out rentang yang lebih jelas pada sesi yang berbeda.

-

Pengaturan Risiko-Imbal Hasil Dinamis: Rasio risiko-imbal hasil dapat disesuaikan secara dinamis berdasarkan kondisi pasar dan volatilitas, misalnya meningkatkan target saat tren kuat, dan mengurangi target saat pasar sideways.

-

Mengintegrasikan Indikator Sentimen Pasar: Dapat dipertimbangkan untuk menambahkan indikator breadth pasar atau indikator volatilitas sebagai filter untuk menghindari perdagangan saat kondisi pasar tidak mendukung.

-

Konfirmasi Multi-Time Frame: Meskipun eksekusi perdagangan tetap pada grafik 1 menit, dapat ditambahkan kondisi konfirmasi dari time frame yang lebih tinggi, seperti pemeriksaan konsistensi arah tren pada grafik 15 menit atau 1 jam.

-

Mengoptimalkan Definisi FVG: Definisi FVG saat ini relatif sederhana, dapat dipertimbangkan definisi zona ketidakseimbangan yang lebih kompleks atau lebih tepat, seperti mempertimbangkan body candle dan bukan hanya shadow.

-

Menambahkan Konfirmasi Volume: Menambahkan konfirmasi volume pada kondisi entry dapat meningkatkan kualitas sinyal, terutama untuk entry breakout.

-

Stop-Loss Adaptif: Menyesuaikan level stop-loss secara dinamis berdasarkan volatilitas pasar dapat meningkatkan adaptasi strategi di berbagai kondisi pasar.

Kesimpulan

Sistem Perdagangan Multi-Strategi Breakout-Retracement-Reversal Berbasis Rentang Harga Dinamis adalah strategi perdagangan intraday yang terstruktur dengan jelas dan aturan yang pasti. Strategi ini mencari peluang perdagangan dengan mengidentifikasi rentang harga yang terbentuk di sesi pagi dan pola breakout, jebakan, atau pembalikan berikutnya. Keunggulan utama strategi ini terletak pada kesederhanaannya dan fleksibilitas berbagai metode entry, sementara batasan waktu yang ketat dan prinsip manajemen risiko membantu menjaga disiplin perdagangan.

Namun, strategi ini juga menghadapi risiko seperti false breakout, lebar rentang yang tidak sesuai, dan ketergantungan pada pola harga tertentu. Dengan mengoptimalkan metode pengaturan rentang, menyesuaikan jendela waktu, mengatur rasio risiko-imbal hasil secara dinamis, dan mengintegrasikan analisis multi-time frame, ketahanan dan adaptabilitas strategi dapat lebih ditingkatkan.

Pada akhirnya, strategi ini menyediakan kerangka sistematis bagi trader jangka pendek, terutama cocok bagi investor yang mencari perdagangan efisien selama sesi pembukaan harian. Seperti semua strategi perdagangan, backtesting yang memadai dan manajemen risiko yang tepat harus dilakukan sebelum aplikasi aktual.

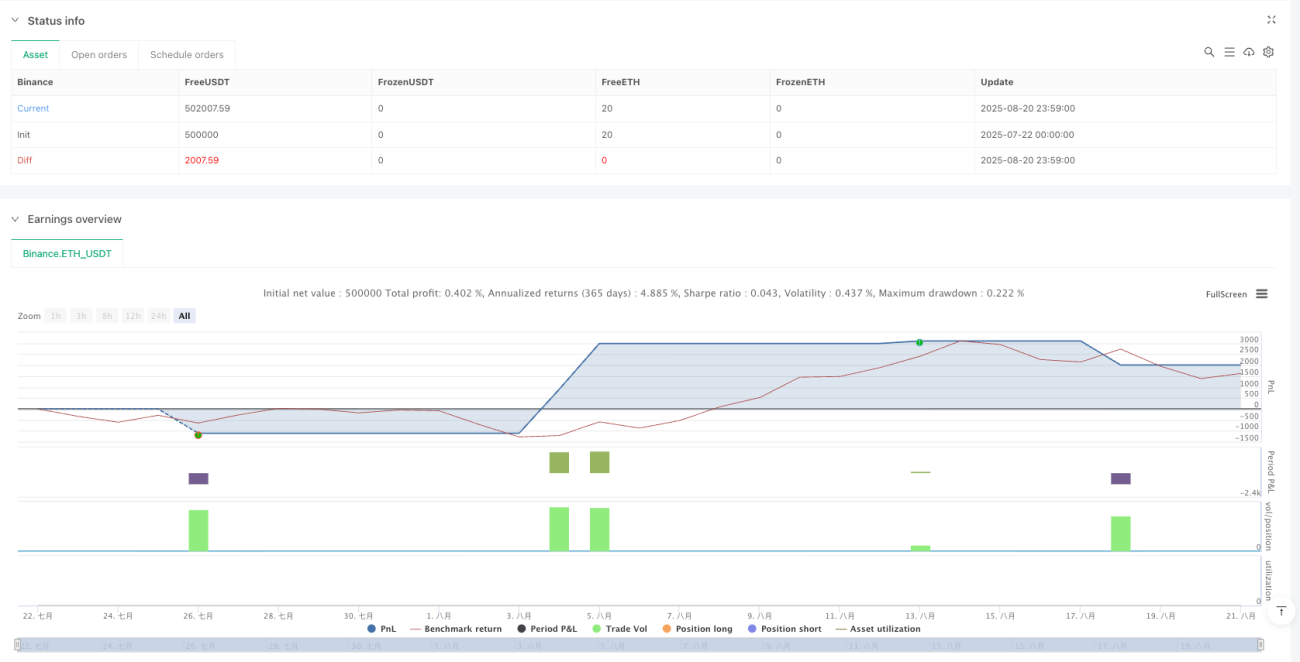

/*backtest

start: 2025-07-22 00:00:00

end: 2025-08-21 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"ETH_USDT","balance":500000}]

*/

//@version=5

strategy("Three-Step 9:30 Range Scalping (Backtest)", overlay=true, calc_on_every_tick=false, process_orders_on_close=true,

initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

- 1