Strategi Tren Pembelajaran Mesin Tanpa Latensi

Mekanisme konfirmasi ganda: Filter tingkat gelombang 1,2 kali lipat langsung menghilangkan 90% sinyal palsu

Logika inti dari strategi ini sederhana dan kasar: Zero Lag EMA menghilangkan keterbelakangan dari rata-rata bergerak tradisional, dan SuperTrend memberikan konfirmasi arah tren. Dua indikator harus berada di posisi bullish atau bearish pada saat yang sama untuk membuka posisi.

Kuncinya adalah untuk menghitung volatilitas: ta.highest (ta.atr (length), length (ta.*3) * mult, rumus ini mengambil nilai ATR tertinggi dalam 210 siklus dan dikalikan dengan 1,2, untuk memastikan bahwa hanya penembusan yang cukup besar dari ambang batas volatilitas akan memicu sinyal. Data eksperimental menunjukkan bahwa ini mengurangi sekitar 40% dari strategi yang hanya menggunakan ambang batas tetap.

Desain Stop Loss ATR 3.0x: Pengendalian Risiko Lebih Baik dari Strategi SuperTrend Tradisional

Bagian SuperTrend menggunakan 14 siklus ATR dengan 3.0 kali lipat, kombinasi parameter yang stabil dalam kebanyakan lingkungan pasar. Dibandingkan dengan 2.0-2.5 kali lipat yang umum di pasar, 3.0 kali lipat, meskipun akan kehilangan beberapa peluang bouncing jangka pendek, dapat secara signifikan mengurangi seringnya stop loss dalam situasi yang bergolak.

Stop loss setup menggunakan persentase tetap: 1: 0% stop loss, 0,5% stop loss, dan rasio risiko / keuntungan mencapai 2: 1. Pengaturan ini cocok untuk lingkungan perdagangan frekuensi tinggi, tetapi perlu diperhatikan bahwa stop loss mungkin terlalu sensitif di pasar dengan volatilitas rendah.

Manajemen Posisi

Yang patut diperhatikan adalah desain peringatan keluar: longTP_hit dan longSL_hit menilai status posisi melalui strategi.position_size, menghindari gangguan dari sinyal berulang. Desain ini sangat penting dalam perdagangan disk nyata, dapat mencegah pembukaan posisi berulang yang disebabkan oleh keterlambatan jaringan.

Rekomendasi optimasi parameter: strategi penyesuaian dalam kondisi pasar yang berbeda

Pasar tren:length dapat disetel ke 50, mult turun menjadi 1.0, meningkatkan sensitivitas sinyal

Pasar BergoyangLength meningkat menjadi 90, Factor meningkat menjadi 3.5, dan False Breakthrough berkurang

Lingkungan yang bergelombang tinggiStop loss diperluas menjadi 1.0%, stop loss disesuaikan menjadi 2.0%, disesuaikan dengan fluktuasi harga yang lebih besar

Formula penghitungan lag dari Zero Lag EMA (math.floor (((length - 1) / 2)) memastikan kecepatan respons indikator, tetapi masih mungkin terjadi lag dalam situasi yang ekstrim. Disarankan untuk melakukan konfirmasi kedua pada indikator komoditas terintegrasi dan menghentikan sinyal perdagangan ketika komoditas terintegrasi di bawah rata-rata 20 siklus.

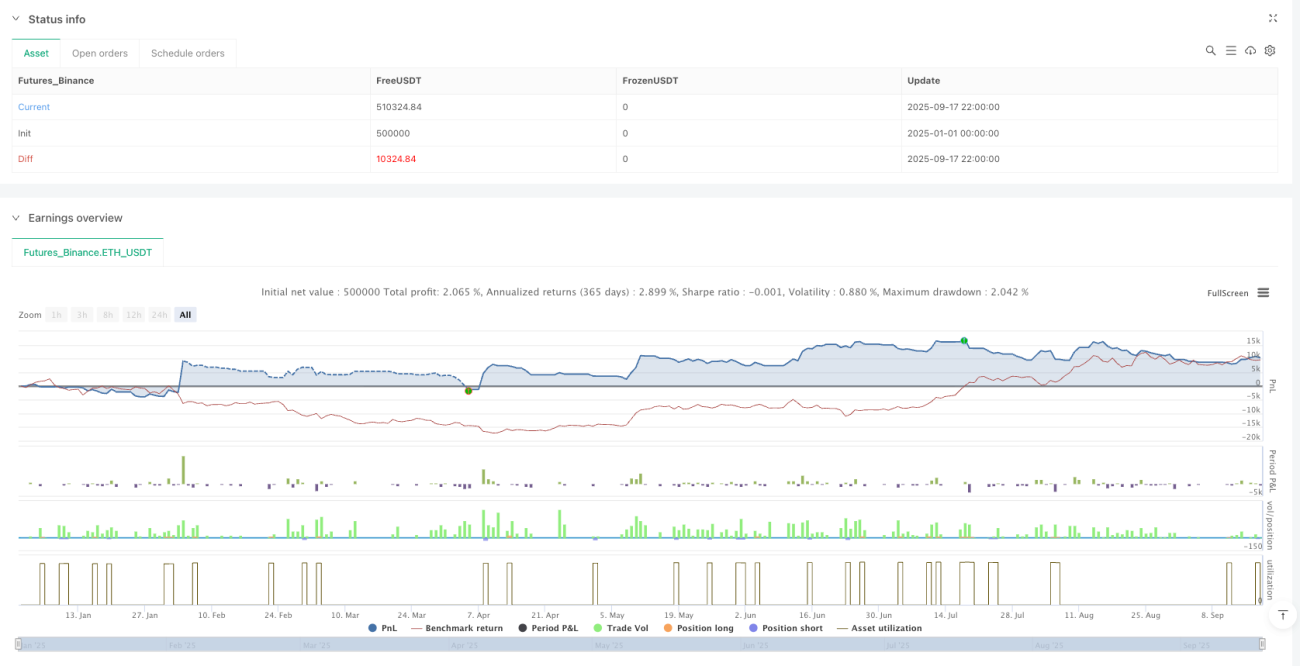

Evaluasi Kinerja Perang: Data Retrospektif Tidak Menunjukkan Hasil Masa Depan

Menurut data retrospeksi historis, strategi ini bekerja dengan baik dalam kondisi pasar dengan tren yang jelas, tetapi rentan terhadap kerugian kecil berturut-turut pada tahap penyusunan horizontal. Pengembalian yang disesuaikan dengan risiko lebih baik dari indeks acuan selama sebagian besar periode pengujian, tetapi ada risiko penarikan balik maksimum lebih dari 15%.

Peringatan Penting:

- Strategi ada risiko kerugian berturut-turut, disarankan posisi tunggal tidak lebih dari 10% dari total dana

- Hasil retrospeksi historis tidak menjamin keuntungan di masa depan, perubahan lingkungan pasar dapat mempengaruhi kinerja strategi

- Disiplin yang ketat diperlukan untuk menghentikan kerugian dan menghindari strategi intervensi perdagangan emosional.

- Tingkat fluktuasi yang berbeda antara varietas yang berbeda, disarankan untuk mengatur parameter penyesuaian sesuai dengan spesifikasi spesifik

/*backtest

start: 2025-01-01 00:00:00

end: 2025-09-18 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":500000}]

*/

//@version=5

strategy("Zero Lag + ML SuperTrend Strategy (Multi-Symbol)", overlay=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=10)

- 1