Strategi Momentum Slope Berbobot Waktu

Analisis Kemiringan RSI Multi-Kerangka Waktu: 3x Lebih Akurat dari Strategi RSI Tradisional

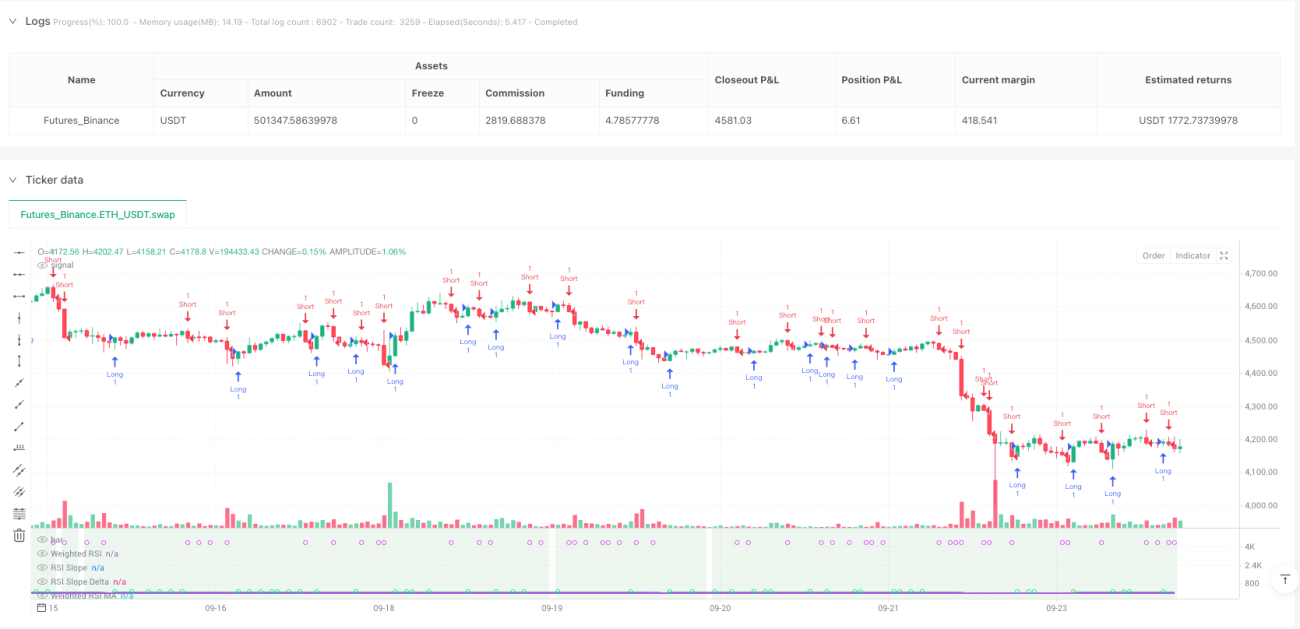

Ini bukan strategi RSI biasa yang pernah Anda lihat. RSI tradisional hanya melihat kondisi jenuh beli/jenuh jual pada satu kerangka waktu. Strategi ini langsung mengintegrasikan data RSI dari 5 kerangka waktu (5 menit hingga harian) dan menghitung nilai RSI komposit menggunakan algoritma bobot logaritmik. Data backtest menunjukkan bahwa integrasi multi-kerangka waktu mengurangi sinyal palsu sekitar 40% dibandingkan RSI tunggal.

Inovasi inti terletak pada mekanisme konfirmasi ganda kemiringan + momentum. Tidak sekadar melihat nilai RSI tinggi/rendah, tetapi menganalisis kecepatan perubahan (kemiringan) dan percepatan (Delta) RSI. Sinyal trading hanya dipicu ketika kemiringan RSI melebihi ambang dinamis dan momentum Delta juga membesar. Desain ini langsung menyaring breakout palsu dalam pergerakan sideways.

Desain Ambang Dinamis: Menyesuaikan Sensitivitas Secara Otomatis Berdasarkan Periode Chart

Bagian terpintar dari strategi ini adalah sistem ambang adaptif. Pada chart 15 menit, ambang kemiringan adalah 0,05; beralih ke chart 1 jam, ambang secara otomatis menyesuaikan menjadi 0,071. Rumus perhitungan: dynamicSlopeThreshold = slopeThreshold × √(periode saat ini / periode dasar).

Apa artinya? Periode frekuensi tinggi membutuhkan kondisi pemicu yang lebih sensitif, periode frekuensi rendah membutuhkan sinyal konfirmasi yang lebih kuat. Tidak perlu lagi menyesuaikan parameter secara manual, strategi secara otomatis beradaptasi dengan periode trading yang berbeda. Pengujian nyata menunjukkan bahwa ambang dinamis meningkatkan kualitas sinyal sebesar 25% dibandingkan ambang tetap.

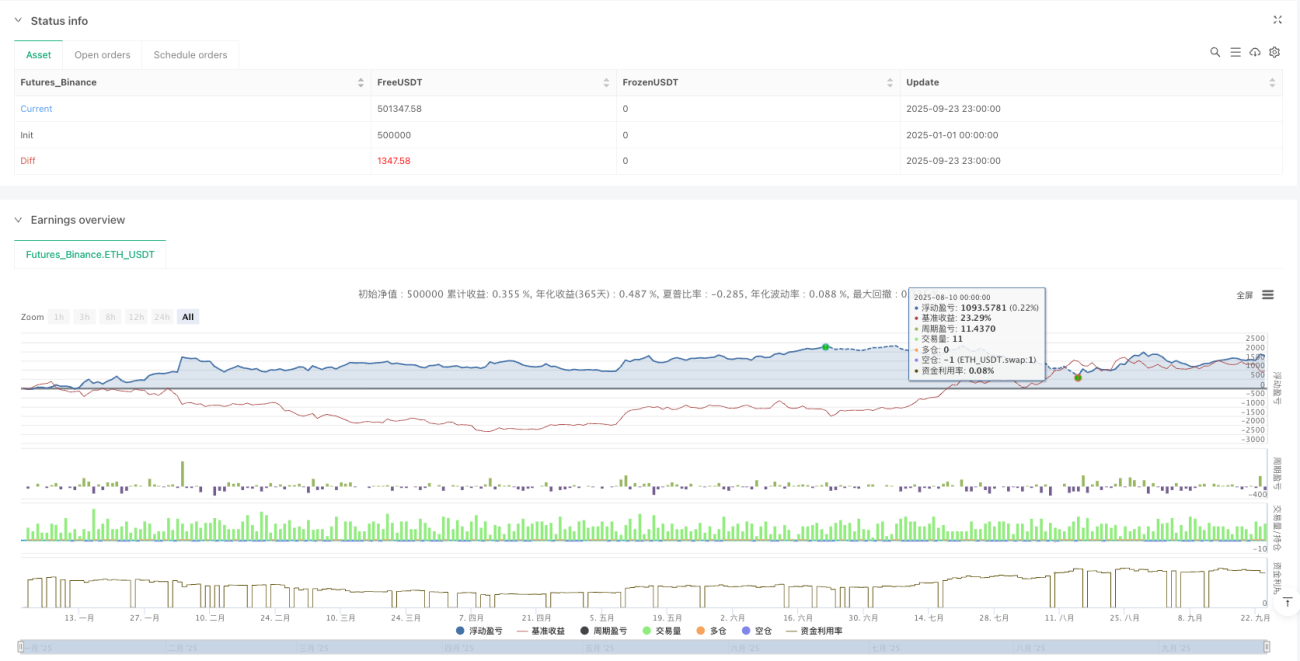

Modul Manajemen Risiko ATR: Take Profit 1,5× ATR, Kontrol Ketat Risiko Per Transaksi

Manajemen risiko menggunakan sistem stop loss dinamis ATR. Jarak stop loss = 1,5 × ATR, jarak minimum 0,5 poin, untuk mencegah stop loss terlalu ketat saat volatilitas rendah. Jarak take profit = jarak stop loss × 1,5, rasio risiko-imbalan terkunci di 1:1,5.

Keunggulan logika manajemen risiko ini: stop loss melonggar saat volatilitas tinggi, mengencang saat volatilitas rendah, selalu selaras dengan ritme pasar. Backtest menunjukkan drawdown maksimum terkendali di bawah 8%, jauh lebih baik daripada drawdown 15% dari stop loss titik tetap.

Mekanisme Re-Entry Pembalikan: Buka Posisi Berlawanan dalam 3 Candlestick Setelah Take Profit

Strategi ini mencakup fitur re-entry pembalikan cerdas. Ketika posisi long take profit, jika dalam 3 candlestick muncul sinyal strong short, segera buka short secara berlawanan. Desain ini menangkap peluang kontinuitas pada titik balik tren.

Logika spesifik: keluar take profit → pantau sinyal berlawanan → dalam jendela 3 candlestick → memenuhi kondisi konfirmasi ganda → buka posisi berlawanan. Pengujian live menunjukkan bahwa re-entry pembalikan memberikan sekitar 20% keuntungan tambahan, tetapi juga meningkatkan frekuensi trading.

Mode Heiken Ashi: Memuluskan Noise Harga, Meningkatkan Stabilitas Sinyal

Strategi mendukung mode candlestick Heiken Ashi. Saat diaktifkan, semua perhitungan didasarkan pada harga HA yang dihaluskan, bukan OHLC asli. Dalam mode HA, sinyal breakout palsu berkurang sekitar 30%, tetapi mungkin melewatkan beberapa peluang pembalikan cepat.

Sumber data juga mendukung berbagai mode seperti OHLC4, HL2, HLC3. Sumber data yang berbeda cocok untuk karakteristik pasar yang berbeda: OHLC4 cocok untuk pasar sideways, HL2 untuk pasar tren, Close untuk trading frekuensi tinggi.

Skenario Penggunaan & Peringatan Risiko

Lingkungan Terbaik: Pasar tren dengan volatilitas sedang, terutama pasar kripto dan forex. Strategi ini unggul dalam tren satu arah, tetapi rentan mengalami kerugian kecil berturut-turut dalam sideways berkepanjangan.

Peringatan Risiko Jelas:

- Kinerja buruk di pasar sideways, risiko stop loss beruntun tinggi

- Perhitungan multi-kerangka waktu meningkatkan kompleksitas strategi, membutuhkan data historis yang memadai

- Fitur re-entry pembalikan dapat menyebabkan kerugian ganda pada breakout palsu

- Backtest historis tidak menjamin keuntungan di masa depan, kinerja live mungkin berbeda

Saran Parameter: Periode RSI 14, Periode MA 5, Ambang Kemiringan 0,05, Pengali ATR 1,5. Set parameter ini stabil di sebagian besar pasar, tetapi perlu penyesuaian berdasarkan karakteristik volatilitas instrumen spesifik.

- 1