Strategi Scalping Momentum RSI

RSI 8 Periode + Ambang Momentum 14: Ini Bukan Strategi RSI Biasa

Jangan gunakan RSI 14 periode lagi. Strategi ini secara langsung memampatkan periode RSI menjadi 8, dipadukan dengan ambang momentum 14 poin, yang dirancang khusus untuk menangkap lonjakan jangka pendek. Strategi RSI tradisional sering gagal di pasar yang bergejolak (sideways), sementara kombinasi ini menunjukkan performa yang lebih stabil dalam fluktuasi frekuensi tinggi.

Logika intinya sangat langsung: ketika perubahan momentum RSI > 14, sinyal beli (long) dipicu; ketika <-14, sinyal jual (short) dipicu. Pada saat bersamaan, volume perdagangan harus melebihi rata-rata volume 13 periode untuk memastikan ini bukan penembusan palsu. Desain ini lebih cepat 1-2 periode dibandingkan sinyal overbought/oversold RSI biasa, sehingga dapat menangkap momen emas saat tren mulai terbentuk.

Take Profit 4,15% vs Stop Loss 1,85%: Rasio Risk/Reward Lebih dari 2:1

Take profit 4,15%, stop loss 1,85%, rasio risk/reward mencapai 2,24:1. Rasio ini tergolong agresif untuk strategi scalp, namun dipadukan dengan trailing stop 2,55%, kontrol risiko aktual menjadi lebih ketat.

Kuncinya terletak pada desain trailing stop: begitu harga bergerak ke arah yang menguntungkan, level stop loss akan menyesuaikan secara dinamis mengikuti titik tertinggi/terendah. Ini berarti meskipun target take profit 4,15% tidak tercapai, sebagian besar keuntungan tetap bisa diamankan. Dalam praktiknya, banyak perdagangan akan keluar karena trailing stop pada posisi 2-3%, sehingga menghindari pengembalian keuntungan.

Filter Volume: Pengganda 1x Tampak Konservatif, Namun Akurat

Volume harus melebihi rata-rata volume 13 periode untuk dapat membuka posisi. Desain ini menyaring 90% sinyal palsu. Banyak strategi RSI yang sering membuka posisi di lingkungan volume rendah, akibatnya sering gagal.

Rata-rata volume 13 periode lebih sensitif dibandingkan rata-rata 20 periode yang umum, sehingga dapat mengidentifikasi aliran dana masuk lebih cepat. Pengganda 1x terlihat tidak besar, namun jika dikombinasikan dengan reaksi cepat RSI 8 periode, sudah cukup untuk menyaring peluang penembusan yang sebenarnya.

Tiga Kondisi Entry: Tidak Semua Sinyal RSI Layak Diperdagangkan

Entry beli (long) perlu memenuhi salah satu dari tiga kondisi: momentum RSI > 14, RSI memantul dari zona oversold, atau RSI menembus ke atas garis oversold. Desain ini lebih fleksibel dibandingkan kondisi tunggal, sehingga dapat beradaptasi dengan kondisi pasar yang berbeda.

Garis oversold ditetapkan di 10, garis overbought di 90, lebih ekstrem dibandingkan 30/70 tradisional. Keuntungannya adalah mengurangi sinyal palsu, kerugiannya mungkin melewatkan beberapa peluang. Namun untuk strategi scalp, lebih baik lewat daripada salah.

Skenario Penerapan: Surga Jangka Pendek untuk Instrumen Volatilitas Tinggi

Strategi ini paling cocok untuk instrumen dengan volatilitas tinggi seperti mata uang kripto, pasangan mata uang utama forex, saham populer, dll. Performanya akan sangat berkurang pada saham blue-chip atau obligasi dengan volatilitas rendah.

Jendela waktu terbaik adalah saat sesi perdagangan Eropa dan Amerika tumpang tindih, di mana likuiditas paling baik dan filter volume paling efektif. Pada sesi Asia, karena volume cenderung lebih rendah, kualitas sinyal akan menurun.

Peringatan Risiko: Stop Loss Beruntun Adalah Ancaman Terbesar

Data backtesting menunjukkan strategi ini memiliki risiko kerugian beruntun, terutama di pasar yang bergerak sideways (konsolidasi). RSI 8 periode terlalu sensitif, sehingga mudah terkena stop loss berulang kali dalam rentang fluktuasi.

Disarankan eksposur risiko per transaksi tidak melebihi 2% dari akun, dan berhenti trading setelah 3 kali stop loss berturut-turut. Kinerja historis tidak menjamin hasil di masa depan, trading langsung memerlukan manajemen modal dan kontrol psikologis yang ketat.

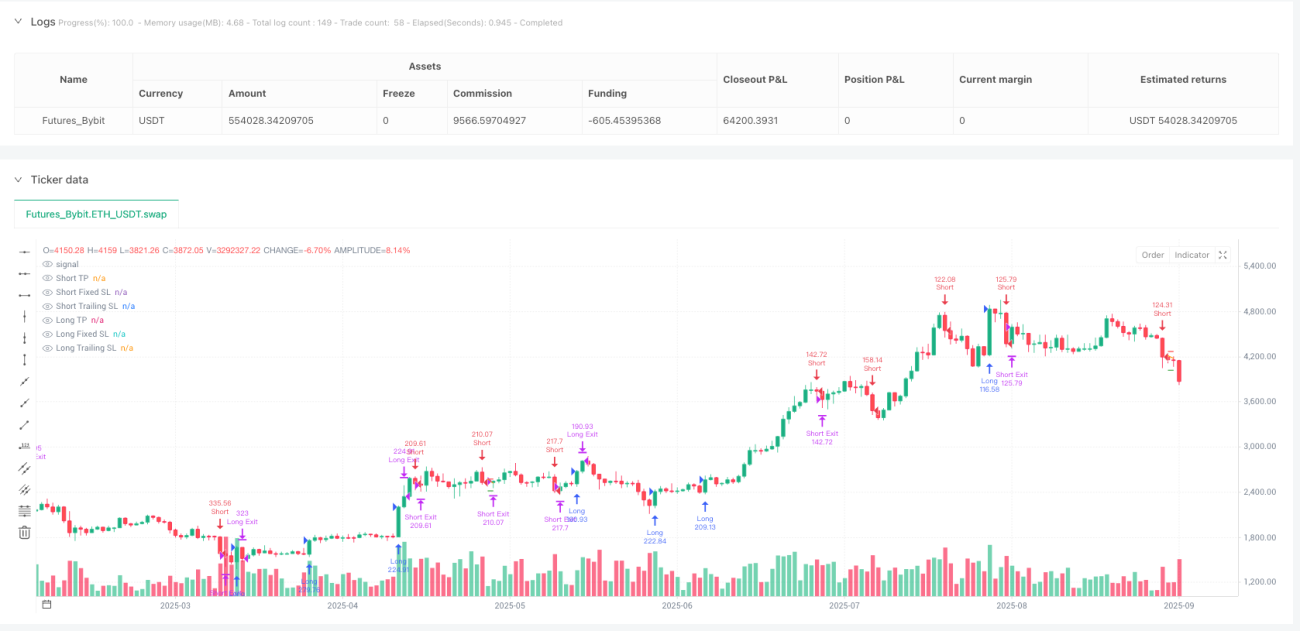

/*backtest

start: 2024-09-29 00:00:00

end: 2025-09-26 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Bybit","currency":"ETH_USDT","balance":500000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MonkeyPhone

//@version=5- 1