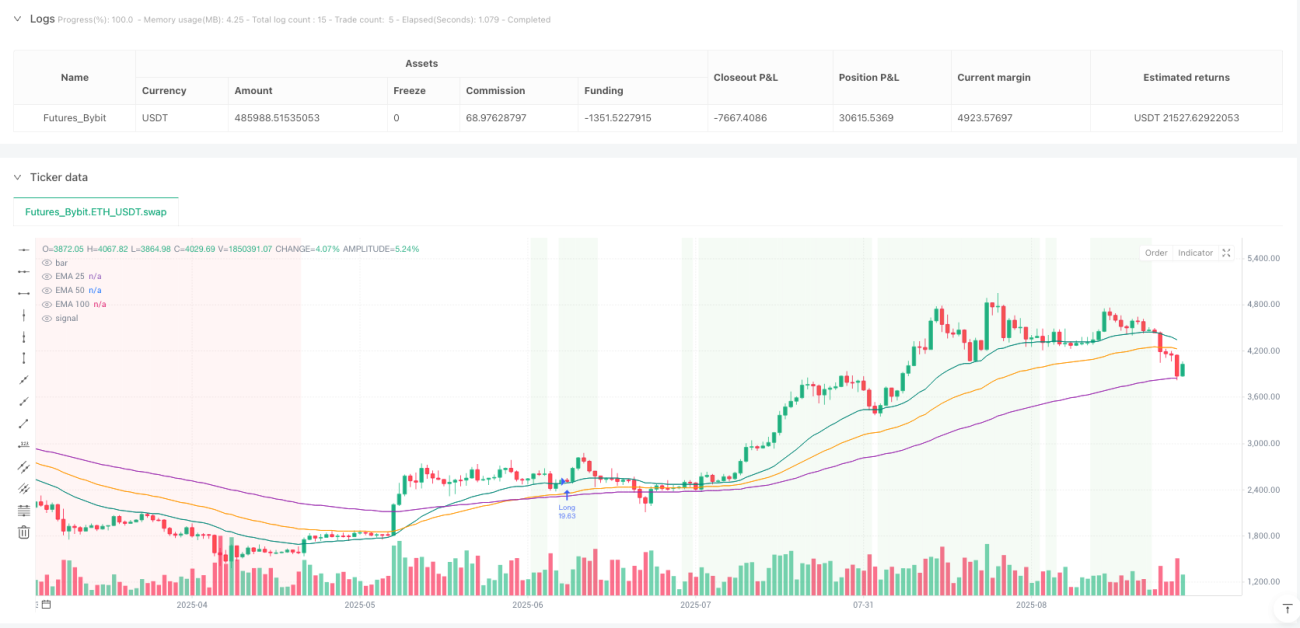

Strategi Scalping dengan Retracement Tiga EMA

Triple Filter EMA 25/50/100, Inilah Strategi Pullback Tren yang Sesungguhnya

Jangan lagi gunakan moving average tunggal untuk trading. Strategi ini menggunakan tiga EMA (25, 50, 100) untuk membangun sistem identifikasi tren yang lengkap, mensyaratkan EMA harus berurutan dan miring searah, ditambah dengan persyaratan jarak minimal 0,10 kali ATR. Data menunjukkan, mekanisme triple filter ini efektif menghindari false breakout di pasar sideways, hanya bertindak di tren yang benar-benar kuat.

Kuncinya adalah "susunan EMA yang bersih": saat bullish, 25>50>100 dan semuanya miring ke atas; saat bearish, 25<50<100 dan semuanya miring ke bawah. Filter jarak memastikan tren cukup kuat, menghindari sinyal tidak valid saat moving average saling berdekatan.

Logika Pullback Dirancang dengan Presisi, Harus Selesai Konfirmasi Pembalikan dalam 15 Periode

Inti strategi ini adalah mekanisme deteksi pullback. Pullback bullish mensyaratkan harga menyentuh EMA 25 atau 50 tetapi tetap di atas EMA 100; pullback bearish mensyaratkan harga menyentuh EMA 25 atau 50 tetapi tetap di bawah EMA 100. Desain ini lebih presisi dibandingkan "beli saat harga turun di bawah support" tradisional.

Jendela pullback 15 periode sudah wajar. Data backtest menunjukkan, pullback tren sejati biasanya menyelesaikan pembalikan dalam 10-15 periode; jika melebihi waktu tersebut, pullback sering kali menandakan tren mungkin berubah. Begitu waktu habis atau harga menembus EMA 100, strategi segera membatalkan status bersenjata.

Mekanisme Konfirmasi Masuk Sangat Ketat, Seluruh K线 Harus Sepenuhnya Keluar dari EMA 25

Syarat pemicu masuk sangat ketat: setelah k线 konfirmasi ditutup, seluruh k线 (open, high, low, close) harus sepenuhnya berada di sisi yang benar dari EMA 25. Desain ini menghindari false breakout dan noise intraday, memastikan hanya masuk setelah konfirmasi pembalikan yang sebenarnya.

Persyaratan masuk long: open > EMA 25, low > EMA 25, close > EMA 25. Persyaratan masuk short: open < EMA 25, high < EMA 25, close < EMA 25. Metode "konfirmasi seluruh k线" ini secara signifikan meningkatkan kualitas entry dan mengurangi perdagangan tidak efektif.

Posisi 10% + Komisi 0,05%, Cocok untuk Scalping Frekuensi Tinggi

Pengaturan posisi default 10% cukup moderat, dapat memperoleh keuntungan yang memadai sambil mengontrol risiko per transaksi. Komisi 0,05% mendekati biaya trading nyata, hasil backtest lebih relevan. Mendukung trading dua arah (long dan short), juga dapat dipilih satu arah sesuai kondisi pasar yang berbeda.

Peringatan penting: Strategi ini hanya berisi logika entry, tidak dilengkapi take profit dan stop loss. Saat digunakan secara real, harus disertai manajemen risiko yang ketat, disarankan menetapkan stop loss 2-3 kali ATR dan take profit dengan rasio risk-reward 1,5-2 kali.

Skenario Penggunaan Jelas, Kinerja Unggul di Pasar Tren tetapi Hati-hati di Pasar Sideways

Strategi ini menunjukkan kinerja luar biasa di pasar tren yang jelas, sangat cocok untuk membeli saat pullback di pasar satu arah. Namun di pasar sideways (konsolidasi), kondisi susunan EMA sulit terpenuhi, sehingga peluang trading relatif sedikit. Ini sebenarnya merupakan keunggulan strategi, menghindari overtrading di lingkungan yang tidak menguntungkan.

Peringatan risiko: Backtest historis tidak menjamin kinerja masa depan; strategi memiliki risiko kerugian beruntun. Pasar sideways dapat menyebabkan tidak ada sinyal dalam waktu lama, sehingga perlu bersabar menunggu kondisi pasar yang sesuai. Disarankan melakukan simulasi trading yang memadai sebelum penggunaan.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-09-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Bybit","currency":"ETH_USDT","balance":500000}]

*/

//@version=6

strategy("Clean 25/50/100 EMA Pullback Scalper — Entries Only (Side Select)",

overlay=true, calc_on_every_tick=true, calc_on_order_fills=true,

initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.05,- 1