Strategi Rata-rata Tangga Tren: Bagaimana cara 'berbaring' dengan elegan saat pasar bergerak sideways?

Mengapa strategi trend-following tradisional sering "gagal" di pasar sideways?

Sebagai praktisi trading kuantitatif, saya sering ditanya: mengapa strategi yang berkinerja baik di pasar tren justru mengalami penarikan besar saat pasar bergerak sideways?

Jawabannya sebenarnya sederhana: sebagian besar strategi trend-following menderita "obsesi tren" — mereka selalu berusaha mempertahankan frekuensi trading tinggi di semua kondisi pasar, namun mengabaikan fakta dasar: 70% waktu, pasar bergerak dalam rentang sideways.

Strategi "Rata-Rata Bertingkat Tren" yang akan dianalisis hari ini justru memberikan solusi menarik untuk masalah ini: aktif mengikuti tren di pasar tren, dan "bersantai dengan anggun" di pasar sideways.

Apa itu "Rata-Rata Bertingkat"? Bagaimana konsep ini mendefinisikan ulang trend-following?

Strategi moving average tradisional memiliki kelemahan fatal: mereka selalu berubah. Baik pasar sedang dalam tren kuat maupun sideways, moving average akan terus menyesuaikan dengan fluktuasi harga, yang menghasilkan banyak sinyal palsu.

Inti dari "Rata-Rata Bertingkat" adalah: membekukan moving average pada kondisi tertentu.

Logika implementasinya sebagai berikut:

-

Deteksi Status Tren: Menggunakan indikator ADX untuk menilai kekuatan tren pasar

- ADX > 25: Pasar tren kuat

- Kemiringan moving average < 0,3%: Pasar sideways

-

Pergantian Moving Average Dinamis:

- Saat tren kuat: melacak EMA(21) secara normal

- Saat sideways: moving average "dibekukan" pada posisi horizontal, membentuk support/resistance

Keunggulan desain ini adalah: membuat strategi menunjukkan "kepribadian" yang berbeda di berbagai kondisi pasar — sensitif saat tren, stabil saat sideways.

Bagaimana menerapkan sistem "Penangkapan Tren"?

Selain mekanisme rata-rata bertingkat dasar, strategi ini juga mengintegrasikan modul "Penangkapan Tren", yang menurut saya merupakan bagian paling inovatif:

Mekanisme Pembalikan Cepat:

- Ketika tren kuat berlawanan muncul segera setelah posisi ditutup

- Dalam 3 periode, segera buka posisi baru

- Syarat: ADX > 30 dan selisih DI+ dengan DI- > 10

Desain ini mengatasi masalah penting dalam strategi tradisional: bagaimana cara cepat menyesuaikan posisi saat tren berbalik di awal.

Bayangkan skenario ini: Anda baru saja menutup posisi long karena stop loss, lalu pasar segera menunjukkan tren turun yang kuat. Strategi tradisional mungkin perlu menunggu sinyal konfirmasi baru, tetapi sistem "Penangkapan Tren" ini dapat segera membuka posisi short dalam 3 periode.

Manajemen Risiko: Mengapa perlu membedakan kondisi pasar?

Hal paling layak dipelajari dari strategi ini adalah mekanisme manajemen risiko yang berbeda:

Kontrol Risiko di Pasar Sideways:

- Posisi stop loss disesuaikan mendekati moving average bertingkat

- Mengurangi kelipatan ATR, memperketat stop loss

- Target posisi ditetapkan lebih konservatif

Kontrol Risiko di Pasar Tren:

- Menggunakan stop loss kelipatan ATR standar

- Mengaktifkan stop loss bergerak bertingkat

- Memberikan ruang pergerakan harga yang lebih besar

Desain ini mencerminkan filosofi trading yang penting: kondisi pasar yang berbeda memerlukan preferensi risiko yang berbeda. Di pasar sideways, kita harus lebih berhati-hati; di pasar tren, kita perlu memberikan lebih banyak ruang bagi profit untuk berkembang.

Stop Loss Bergerak Bertingkat: Bagaimana menyeimbangkan perlindungan profit dan trend-following?

Stop loss bergerak tradisional seringkali terlalu mekanis: terlalu ketat menyebabkan keluar lebih awal, terlalu longgar tidak efektif melindungi profit. Stop loss bergerak bertingkat dalam strategi ini menawarkan solusi yang lebih cerdas:

Logika Penetapan Bertingkat:

- Menghitung jarak antar tingkat secara dinamis berdasarkan ATR

- Maksimal 5 tingkat

- Setiap kali menembus satu tingkat, posisi stop loss dinaikkan sesuai

Keunggulan desain ini: mampu melindungi profit sambil memberikan ruang yang cukup bagi tren untuk berkembang.

Apa yang perlu diperhatikan dalam aplikasi praktis?

Berdasarkan pengalaman trading langsung saya, beberapa hal yang perlu diperhatikan saat menggunakan strategi semacam ini:

-

Jebakan Optimasi Parameter: Jangan terlalu mengoptimalkan ambang batas ADX, nilai antara 25–30 umumnya stabil di sebagian besar pasar.

-

Adaptabilitas Pasar: Strategi ini lebih cocok untuk pasar dengan volatilitas sedang; di lingkungan volatilitas ekstrem, kelipatan ATR mungkin perlu disesuaikan.

-

Manajemen Modal: Disarankan ukuran posisi per transaksi tidak melebihi 10% dari total dana, terutama saat mengaktifkan fitur Penangkapan Tren.

-

Jebakan Backtest: Perhatikan dampak slip dan biaya transaksi, terutama saat sering trading di pasar sideways.

Di mana letak nilai inovatif strategi ini?

Dari perspektif pengembangan strategi kuantitatif, strategi ini mewakili arah evolusi penting: peralihan dari logika tunggal ke adaptasi multi-status.

Strategi tradisional sering mencoba menggunakan satu logika tetap untuk menghadapi semua kondisi pasar, sementara strategi ini menunjukkan kebijaksanaan "menyesuaikan dengan situasi":

- Di pasar tren, berperilaku seperti trend-follower yang agresif

- Di pasar sideways, berperilaku seperti trader rentang yang konservatif

Pola pikir desain ini memberikan inspirasi penting bagi pengembang strategi: kita harus memberi strategi kemampuan "merasakan pasar", bukan sekadar mengeksekusi logika tetap secara buta.

Terakhir, perlu ditekankan bahwa tidak ada strategi yang sempurna. Meskipun strategi rata-rata bertingkat ini elegan secara teori, dalam aplikasi praktis tetap perlu disesuaikan dengan kondisi pasar spesifik dan preferensi risiko pribadi. Ingatlah, strategi terbaik tetaplah strategi yang paling cocok untuk Anda.

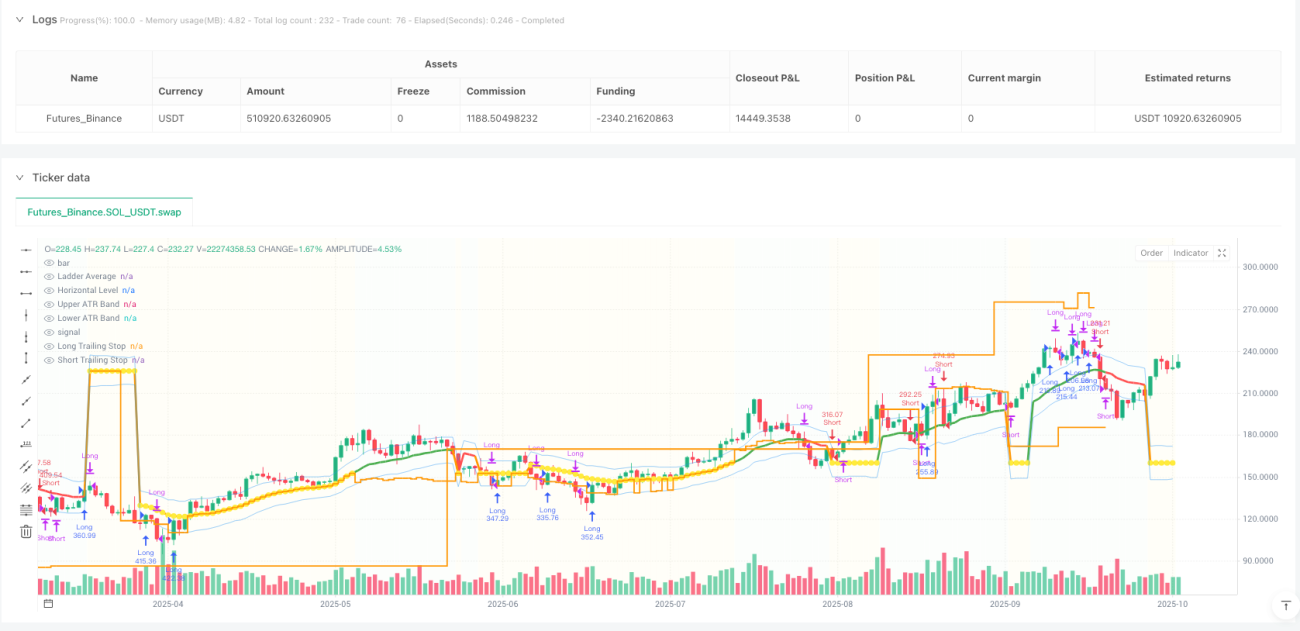

/*backtest

start: 2024-10-09 00:00:00

end: 2025-10-07 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT","balance":500000}]

*/

//@version=5

strategy("Trend Following Ladder Average Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// ═══════════════════════════════════════════════════════════════════════════════- 1