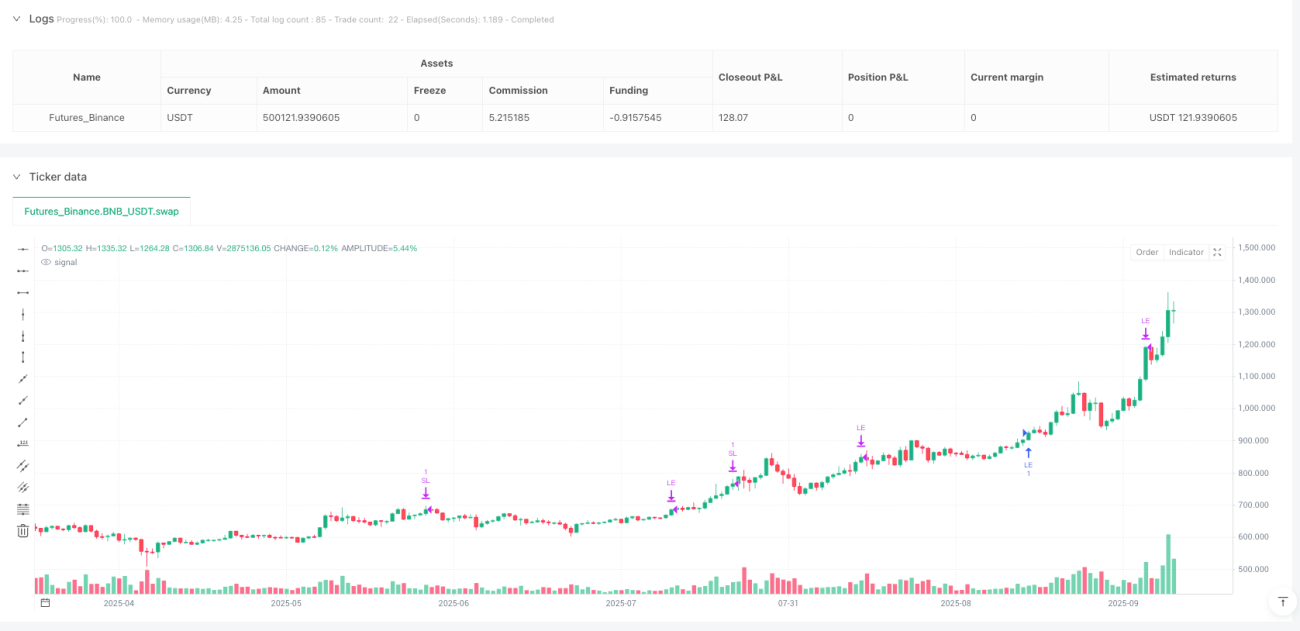

Strategi Breakout Inside Day Williams

🎯 Apa Sebenarnya yang Dilakukan Strategi Ini?

Tahukah Anda? Strategi ini seperti bermain petak umpet di pasar saham! 📈 Ketika pasar membentuk "hari dalam" (range hari ini sepenuhnya berada di dalam range kemarin), itu seperti pasar sedang menahan napas, bersiap untuk ledakan besar!

Intinya! Strategi ini khusus menangkap momen-momen breakout yang "tak tertahankan", terutama pada hari-hari emas seperti Senin, Kamis, dan Jumat.

🔍 Logika Inti Strategi Sangat Sederhana

Bayangkan pasar seperti pegas yang tertekan:

- Kemarin adalah "hari dalam" (sepenuhnya berada di dalam range dua hari lalu)

- Dua hari lalu adalah candle hijau besar (bullish sangat antusias)

- Harga pembukaan hari ini harus di bawah level resistance kunci

Ketika harga menembus titik tertinggi dari 3 periode terakhir, seperti pegas yang dilepaskan, strategi langsung masuk posisi long! 🚀

💡 Manajemen Risiko: Dua Lapis Pengaman

Lapis Pertama: Stop Loss Tetap

Bisa menggunakan stop loss berbasis poin atau persentase, seperti menetapkan "batas kerugian maksimum" untuk diri sendiri, tidak serakah!

Lapis Kedua: Aturan Keluar FPO

Inilah bagian paling cerdas! Begitu suatu hari dibuka dengan profit, segera ambil untung. Ini seperti kebijaksanaan "menerima keuntungan saat ada", jangan menunggu pasar berbalik arah! ✨

🎪 Mengapa Memilih Hari Perdagangan Tertentu?

Strategi hanya bertransaksi pada Senin, Kamis, dan Jumat, bukan pilihan acak! Hari-hari ini biasanya:

- Senin: Penentuan arah minggu baru

- Kamis: Hari rilis data penting

- Jumat: Hari penyesuaian portofolio

Hindari hari-hari "membosankan" seperti Selasa dan Rabu, hanya bertransaksi pada hari yang penuh cerita!

🌟 Strategi Ini Cocok untuk Siapa?

Jika Anda adalah tipe trader yang suka "cepat masuk cepat keluar" dan tidak ingin memantau layar sepanjang hari, strategi ini dirancang khusus untuk Anda! Memiliki sinyal masuk yang jelas, aturan stop loss yang tegas, dan mekanisme keluar ambil untung yang cerdas.

Ingat: Pasar seperti pegas, semakin ditekan, semakin tinggi loncatannya! 🎯

- 1