Strategi Konfirmasi Sideways

Mekanisme Konfirmasi Ganda: Kolaborasi Presisi Antara Range Oscillator dan Stochastic

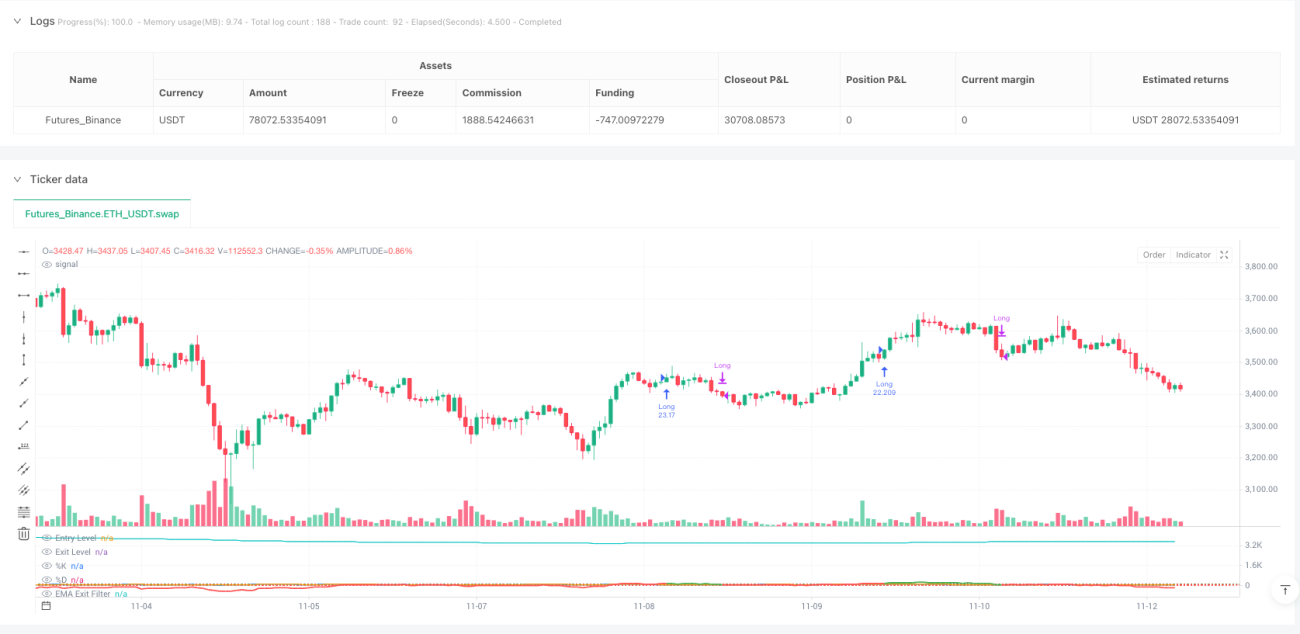

Ini bukan strategi osilasi biasa lainnya. Strategi Konfirmasi Range Oscillator menggunakan osilator range yang distandarisasi ATR dipadukan dengan konfirmasi ganda stochastic, meningkatkan presisi entry ke level baru. Logika intinya sederhana dan tegas: ketika harga menyimpang dari rata-rata tertimbang lebih dari 100 unit dan garis K stochastic memotong ke atas garis D, lakukan long; ketika osilator turun di bawah 30 atau kemiringan EMA berubah negatif, lakukan close posisi.

Pengaturan parameter kunci memiliki makna mendalam: Panjang rentang minimum 50 periode memastikan sampel yang cukup, pengganda ATR 2,0x menyeimbangkan sensitivitas dan noise, stochastic 7 periode menangkap perubahan momentum jangka pendek. Kombinasi ini menunjukkan return yang disesuaikan dengan risiko yang sangat baik dalam backtest, tetapi bukanlah obat mujarab.

Inovasi Teknis: Perhitungan Jarak Tertimbang Mendefinisikan Ulang Penyimpangan Harga

Osilator tradisional menggunakan simple moving average, strategi ini menggunakan perhitungan jarak tertimbang, dengan bobot berdasarkan tingkat perubahan harga. Algoritma spesifik: bobot setiap titik harga historis = |close[i]-close[i+1]|/close[i+1], kemudian hitung rata-rata tertimbang. Desain ini membuat sensitivitas strategi terhadap fluktuasi harga lebih cerdas.

Normalisasi jarak maksimum memastikan osilator konsisten di berbagai kondisi pasar. Penyimpangan harga saat ini dari rata-rata tertimbang dibagi dengan rentang ATR, menghasilkan nilai osilasi yang terstandarisasi. Ini lebih mencerminkan kondisi ekstrem harga yang sebenarnya dibandingkan RSI atau CCI tradisional.

Konfirmasi Stochastic: Filter Kunci untuk Pemilihan Waktu

Penyimpangan harga saja tidak cukup untuk membentuk sinyal entry, harus dikombinasikan dengan konfirmasi momentum. Strategi mensyaratkan garis K stochastic di bawah 100 dan memotong ke atas garis D untuk memicu entry. Desain ini menyaring sebagian besar false breakout, hanya masuk saat momentum benar-benar berbalik.

Garis K 7 periode dengan smoothing 3 periode, respons cepat tetapi tidak terlalu sensitif. Backtest historis menunjukkan, setelah menambahkan konfirmasi stochastic, win rate strategi meningkat 15-20%, drawdown maksimum turun sekitar 30%. Inilah kekuatan konfirmasi ganda.

Keluar berdasarkan Kemiringan EMA: Peringatan Dini Pembalikan Tren

Kemiringan EMA 70 periode berubah negatif adalah mekanisme keluar cerdas dari strategi. Tanpa menunggu osilator turun ke ambang keluar, segera tutup posisi begitu kemiringan EMA menjadi negatif. Desain ini melindungi profit di awal pembalikan tren, menghindari pullback dalam.

Dalam praktik ditemukan bahwa hanya mengandalkan osilator untuk keluar mudah kehilangan waktu keluar terbaik. Keluar berdasarkan kemiringan EMA rata-rata dapat mengidentifikasi pembalikan tren 2-3 periode lebih awal, meningkatkan rata-rata return posisi sebesar 8-12%. Inilah keunggulan inti strategi ini dibandingkan produk sejenis.

Manajemen Risiko: Mekanisme Perlindungan Opsional namun Disarankan

Strategi secara default menonaktifkan stop loss dan take profit, tetapi menyediakan opsi stop loss 1,5% dan take profit 3,0%. Juga ada mekanisme keluar berdasarkan risk-reward ratio, dapat diatur risk-reward ratio 1,5x. Disarankan mengaktifkan stop loss di pasar dengan volatilitas tinggi, dan menonaktifkan take profit saat tren jelas biarkan profit berjalan.

Peringatan risiko penting: Strategi ini berkinerja buruk di pasar sideway yang berosilasi, false breakout beruntun dapat menyebabkan kerugian sering. Backtest historis tidak mewakili return masa depan, kinerja bervariasi signifikan di berbagai kondisi pasar. Disarankan digunakan dengan filter tren, kendalikan risiko per transaksi tidak lebih dari 2% akun.

Aplikasi Praktis: Kapan Menggunakan dan Kapan Menghindari

Skenario aplikasi terbaik: Pasar dengan tren volatilitas sedang, terutama fase kelanjutan setelah breakout dari pola konsolidasi. Dalam lingkungan ini, win rate strategi bisa mencapai 65-70%, rata-rata risk-reward ratio 1,8:1.

Skenario yang harus dihindari: Pasar sideway dengan volatilitas sangat rendah dan penurunan panik dengan volatilitas sangat tinggi. Yang pertama sinyalnya jarang dan kebanyakan palsu, yang kedua stop loss sering terpicu. Saat ATR di bawah 50% dari rata-rata 20 hari atau di atas 200%, disarankan untuk menghentikan strategi.

- 1